来源:环球老虎财经app

相比片仔癀、同仁堂等中药企业,广誉远的“神药”安宫牛黄丸在过去几年间的价格涨幅并不算夸张。变化或始自去年,被山西国资委接手后,广誉远开始推进提价策略。此前成功改革汾酒集团的山西国资委,在接手广誉远后,能否创造下一个奇迹?

近两年,中药行业屡迎春风,今年三月两会政府工作报告中,再次强调推进中医药综合改革发展,不少券商认为今年中医药发展非常可期。

3月10日,广誉远股价反弹收盘报价33.57元/股,较前一个交易日上涨8.64%。

消息面上,近日一则广誉远双天然安宫牛黄丸将提价的消息在业内流传。据多家业内媒体报道,广誉远方面确认公司将自4月1日起,对安宫牛黄丸(双天然)的零售价进行调整。

近年来,出身尊贵的百年老字号药企广誉远,却频频压价垫资给渠道商铺货,业绩增长乏力且应收账款持续攀高。这位拥有保密配方的百年老字号,其股价更是同行业片仔癀的零头。

而此次提价也是近三月内的第二次调价,自去年山西国资委接手广誉远后,公司高管也发生了人员变动,而当下提价是否是国资委在业绩镇痛下寻找的新战略?

三月内提价两次

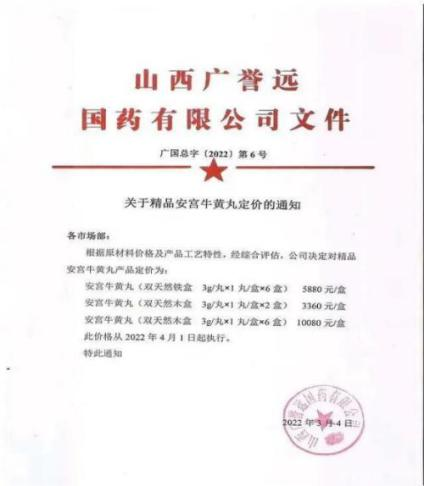

近日,一份名为“关于精品安宫牛黄丸定价的通知”的文件在各大论坛广为流传,文件下方的印章为山西广誉远国药有限公司。该文件指出,根据原材料价格及产品工艺特性,公司决定对精品安宫牛黄丸产品定价。

根据文件内容,双天然安宫牛黄丸自4月1日起,将其安宫牛黄丸(双天然)的零售价进行调整,铁盒版的每粒零售价达到了980元,而木盒版的每粒的零售价更是高达1680元。

而按照上述价格,安宫牛黄丸双天然铁盒3g/丸最低零售价为980元,也就是说一粒药可能会卖到近千元。

▲图片来源:网络

对此,环球老虎财经登陆广誉远官方电商门店获知,该消息属实,目前门店产品价格并未收到影响,但具体涨价时间目前他们暂时没有收到通知。

实则此次并非广誉远今年的第一次调价,就在今年1月,广誉远就已经将安宫牛黄丸(双天然)(3g/丸)零售价提为880元/丸。

根据广誉远官方说明,广誉远的安宫牛黄丸其主要原料为牛黄、水牛角浓缩粉、人工麝香、珍珠、朱砂、雄黄、黄连、黄芩、栀子、郁金、冰片。

而原材料中最为稀有的,是天然牛黄。天然牛黄为名贵中药,货源产出特殊性导致市场可供量不大,价格持续上涨,已经从2019年9月份的每公斤40万―45万元涨至今年的52万每公斤左右。

同时,天然麝香、郁金等原料的价格也均呈现不同幅度的上涨,其中天然麝香报价为1g大约为400元左右。

受原料价格因素影响,不止广誉远,近年来,不同品牌的安宫牛黄丸价格均呈现出较大幅度的上涨,其中包括同仁堂、九芝堂、华润三九、片仔癀等。

公开资料显示,去年底,同仁堂曾宣布涨价,安宫牛黄丸价格从780元涨到860元,涨幅约为10%。

而片仔癀的安宫牛黄丸在部门线上其他药店的价格则基本在每粒900元至1800元之间,相比官方规定的价格基本翻倍。

华润三九此前在投资者平台回复是否安宫牛黄丸会涨价也表示:近年来整体成本,特别是原材料成本、人力成本等不断上涨,在兼顾患者的接受能力和公司缓解成本压力的同时,针对不同的产品以及产品周期的不同阶段,公司也会采取不同的定价策略。

中药企业频频提价背后,实则还掩藏着各方对业绩增长的追逐。对于落后于其他中药企业许久的广誉远而言,业绩增长是打好“翻身仗”的必然选择。

沉寂数年,广誉远的变数或来自山西国资委。

山西国资委接手,

打造下一个片仔癀?

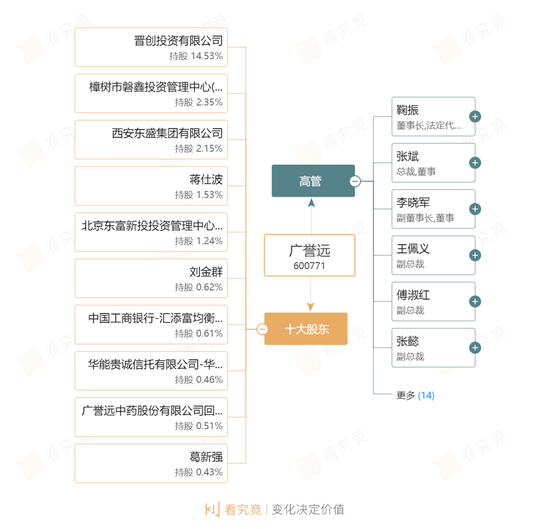

2021年7月16日,广誉远公告称,东盛集团将其持有的3150.8968万股公司股份过户抵偿给晋创投资的过户登记手续已于2021年7月16日办理完毕。

公告显示,东盛集团(原东家)为了清偿欠晋创投资(现东家)的债务,同意将其所质押的广誉远股份过户抵偿给晋创投资,过户完成后,晋创投资将持有广誉远14.53%的股份,有权提名5名非独立董事及2名独立董事,成为公司的控股股东及实际控制人。

晋创投资是谁?从股权关系看,晋创投资的控股股东为省国资运营公司,而省国资运营公司系山西省国资委100%控股,换句话说,广誉远日后实际控制人将会是山西省国资委。

至此,晋创投资和东盛集团分别持股 14.53%、3.34%。公司控股股东由东盛集团变更为晋创投资,公司实际控制人由郭家学变更为山西省人民政府国有资产监督管理委员会。

而在去年6月8日广誉远公布将被国资“接盘”后,当日股价就立刻出现反应至今涨幅高达134.2%。而二级市场反映也间接说明了对山西国资委的期望。

此前,山西国资委在A股已经打造了一张王牌——山西汾酒,从各方面看,实则广誉远的资质可与汾酒媲美,而如果再有山西国资委加持,外界不免产生联想,广誉远会不会成为 “ 下一个片仔癀 ”?

从产品保密级别来看,虽然广誉远的产品保密级别不及片仔癀,但两家公司产品的毛利率相仿,产品使用范围人群较广,发展空间较大。

曾经成功改革汾酒集团的山西国资委,在接盘广誉远后动作频频。

去年11月开始,广誉远相继迎来人事变动。先是在2021年11月20日,公司董事、副总裁、财务总监傅淑红因工作原因辞去公司董事的职务,辞职后将继续担任副总裁、财务总监职务。后在12月7日,公司董事长张斌因工作变动的原因,申请辞去公司董事长职务,同时选举鞠振为董事长。

据了解,鞠振此前曾任山西省委农村工作领导小组办公室主任、山西省农业农村厅党组书记、厅长,并就职神农科技集团,李晓军和刘兆维也都来自山西国资。

亏损的救赎

山西国资委成为实控人,或许也将成为广誉远救赎之路的开始。

2006年,东盛集团因常年并购、担保及借款等原因,导致资金链断裂,高达48亿元的债务爆雷,震惊了市场。

除了“砸锅卖铁”来还债外,郭家学还以资抵债,将手中没有卖出的山西广誉远在内的五家企业,注入上市公司。

然而即便是这样,2007年至2012年,东盛科技扣非净利润连年亏损,其中,山西广誉远累计亏损1600万元。2013年,东盛科技股票名称变更为广誉远。

最终,郭家学还是没能完成“自我救赎”,随着东盛集团陷入资金困局,广誉远业绩连年下滑。

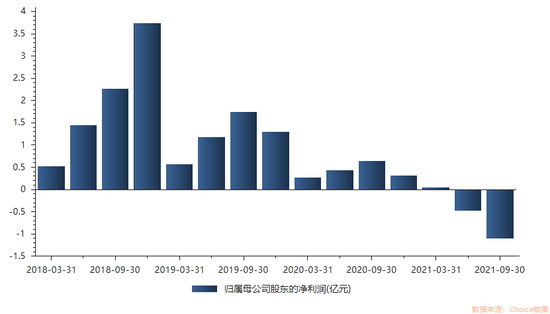

2018年、2019年、2020年,广誉远分别实现营业收入16.19亿元、12.17亿元、11.09亿元;归母净利润分别为3.74亿元、1.3亿元、0.32亿元。2020年的扣非净利润更是直接为负。

1月29日,广誉远披露2021年业绩预告称,预计归股净利润亏损3.3亿元左右,扣非净利润为亏损3.61亿元左右。

▲图片来源:广誉远财报

从产品端来看,近几年广誉远的核心产品龟龄集、定坤丹水蜜丸、牛黄清心丸等产品销量均在2020年出现明显下滑,而安宫牛黄丸普通精品也同样出现下滑。

而从此前公布的财报数据来看,唯一增长的就是双天然产品,在2020年有着380%的增长,而此次提价也是这类产品。因此或许当下提价成了其最有效的战略。

与此同时,广誉远持续亏损的阵痛下,公司在职员工人数也在明显减少。从2018年到2020年,广誉远的在职员工数量分别为3115人、2676人和1995人。

复盘A股历史,包括茅台、片仔癀、云南白药在内,多家老字号都是在国资委接手后迈入上行区间,因此市场上,有关广誉远能否成为下一个茅台、片仔癀的论调不断。

医药管理咨询分析师史立臣向老虎财经分析称,“广誉远走得是精品中药路线,这一点和片仔癀一样在战略层面,二者的产品数量都相对较少。”

在史立臣看来,二者之间的差距在于品牌。“片仔癀公司和产品靠的是品牌。”

为了塑造品牌力,广誉远在销售费用层面重金下注。尽管连年亏损,但在2021年前三季度,公司销售费用仍然有4.06亿元,销售费用率飙升至68.2%。不过,截至目前,其营收并无明显提振。

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>