2022年1-2月宏观数据实现开门红,稳增长举措+外需仍较强,生产恢复延续;消费、投资均有所恢复;外需保持韧性,出口延续较好。但3月以来,随着疫情反复形势严峻,数据显示,社会活动出现明显收缩,上游开工不强,中游开工仍在走低,地产销售继续走弱,消费、生产动能尚不稳固,经济运行仍面下行压力。“把稳增长放在更突出的位置”,“切实振作一季度经济”工作要求下,政策有望进一步发力。海外方面,奥密克戎亚普系BA.2毒株仍在全球肆虐,疫情不确定性仍在延续。2月以来,美国就业持续恢复、通胀继续走高,美联储加息预期走高,美债收益率出现倒挂,但长端美债利率的上行可能并未结束。欧洲央行意外“放鹰”,整体通胀上行风险严峻。

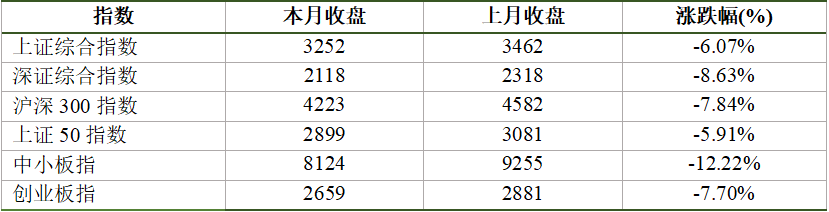

海外市场方面,3月以来,美联储加息预期有所上升,受此影响,2年期和10年期国债收益率持续走高,然而由于短期通胀和增长的预期要高于长期,10Y-2Y期限利差快速收窄并一度出现倒挂。随着俄乌冲突带来的短期市场恐慌被逐渐消化,近期美股市场逐步企稳。A股市场在国内疫情反复压制下有所下跌,大部分板块均出现下跌,其中电子、有色、家电板块跌幅居前,煤炭板块在供求格局偏紧影响下逆势大幅上涨,房地产板块在放松预期影响下也出现上涨。股指方面,主要股指均有一定跌幅,2022年3月上证综指、深证综指、沪深300、中小板指、创业板指涨跌幅分别为-6.07%、-8.63%、-7.84%、-12.22%、-7.70%,南华工业品指数上涨11.82%。

分行业来看,各行各业普遍下跌。2022年3月当月涨跌幅前五的行业(申万一级行业,下同)为煤炭、房地产、农林牧渔、医药生物、银行,涨跌幅分别为10.81%、9.52%、2.94%、0.87%、-1.64%;涨跌幅后五位的行业为电子、有色金属、家用电器、石油石化、计算机,涨跌幅分别为-14.97%、-12.61%、-12.50%、-11.74%、-11.59%。

表1:3月A股主要指数表现

数据来源:Wind,2022年2月28日至2022年3月31日

数据来源:Wind,2022年2月28日至2022年3月31日主要宏观数据简评

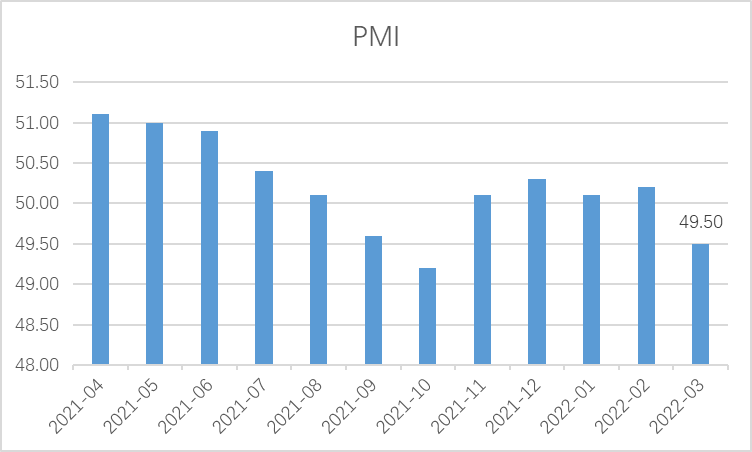

3月PMI点评:PMI回落,下滑至2015年以来同期最低水平。

✧ 1)制造业PMI下滑至2015年以来同期最低水平。3月,受疫情冲击影响,制造业PMI由上月50.2回落至45.9,非制造业PMI由上月51.6回落至48.4。制造业PMI五大分项中,新订单指数下降1.9个百分点,供应链配送时间指数下降1.7个百分点,生产量指数下降0.9个百分点,原材料库存指数下降0.8个百分点,从业人员指数下降0.6个百分点。3月PMI指数各分项普遍下降,反映受疫情影响,制造业各环节均普遍受到了明显冲击。

图1:制造业PMI下滑至2015年以来同期最低水平

数据来源:Wind,截至2022年3月31日

数据来源:Wind,截至2022年3月31日✧ 2)需求大幅回落,内需、外需订单均大幅走弱。3月PMI新订单指数大幅回落1.9个百分点至48.4,新出口订单指数下滑1.8个百分点至47.2,内部疫情叠加外部俄乌问题冲击背景下,内需、出口订单均受到明显影响。

✧ 3)疫情影响企业停产减产,生产量走低。3月PMI生产量指数走低0.9个百分点至49.5,受本轮疫情影响,局部地区部分企业临时减产停产,且波及到上下游相关企业的正常生产经营。

✧ 4)原材料库存下滑,但产成品库存上行。虽然3月原材料库存指数下滑,但是采购量指数也出现下行,表明企业生产端采购原材料的意愿较弱。结合3月产成品库存上行和新订单走弱,反映当前在需求走弱背景下,企业继续生产补库的意愿较弱,出现产成品被动累库的情况。

✧ 5)购进和出厂价格指数有所回升。3月购进、出厂价格指数分别上升6.1、2.6个百分点至66.1、56.7,企业面临的价格压力在经历前期缓解后继续上升。价格指数的上升一方面受俄乌冲突推高能源价格影响,另外一方面2022年3月南华大宗商品指数也上行明显,国内原材料价格继续上升也是影响因素。

4月股市展望:

市场波动加大,建议均衡配置

3月,市场行情走弱,稳增长相关的低估值板块表现相对较好,而成长板块相对较弱。目前经济数据仍疲弱。往后看,经济大概率继续放缓,未来市场或仍然以区间震荡为主,整体淡化指数。

一季度市场估值明显回落后,后续市场风格将更加均衡,价值股将估值修复,而优质成长股经历回调后又到了买入区间。后续我们依然对市场谨慎乐观,认为结构性行情仍可期。在组合配置方面,需要兼顾收益率和波动。降低组合回撤、均衡配置,在当前的市场环境下显得非常重要。

3月债市回顾:

债市收益率震荡上行

3月制造业PMI为49.5,较上月下行0.7,下滑至荣枯线下方,也达到17年以来同期最低值。结构上来看,新订单指数回落幅度较大,新出口订单指数也创去年11月以来新低,内外需明显走弱。其余各分项指数也普遍回落。3月服务业PMI为46.7,自去年8月以来首次位于荣枯线以下。

3月以来全国疫情新增病例不断增加,而“动态清零”的策略导致各地防疫封控措施严格,对经济有明显冲击,不但服务业明显放缓,制造业和建筑业开工等也受到很大影响。

3月债市整体震荡。上旬受俄乌冲突、PMI超预期影响,债市持续调整,而中旬主线则是降息预期的强化到落空,债券收益率先下后上,下旬疫情蔓延态势不断加重,货币进一步宽松的预期提升,收益率重回下行。

3月央行操作较为呵护资金面,全月资金净回笼2300亿元,资金面整体偏松。资金利率走势有所分化,隔夜回购利率R001均值环比下行4个基点至2.01%、7天回购利率R007均值环比上行12个基点至2.34%;隔夜质押式回购利率DR001均值环比下行5个基点至1.94%、7天质押式回购利率DR007均值与前一个月持平在2.09%

3月债市收益率较上月整体上行。其中1年期国债收益率上行8.57个基点至2.13%,10年期国债收益率上行1.28个基点至2.79%;1年期国开收益率上行17个基点至2.28%,10年期国开收益率与上月持平在3.0388%。

4月债市展望:

基本面和资金面均利好债市表现

3月PMI显示基本面疲弱,而当前在疫情管控未有明显成效之前,经济基本面下行压力较大,货币政策有进一步宽松的必要性逐渐形成共识,市场预期会带动债市继续回暖。整体而言,4月基本面和资金面均利好债市表现,需要密切关注疫情防控进展。