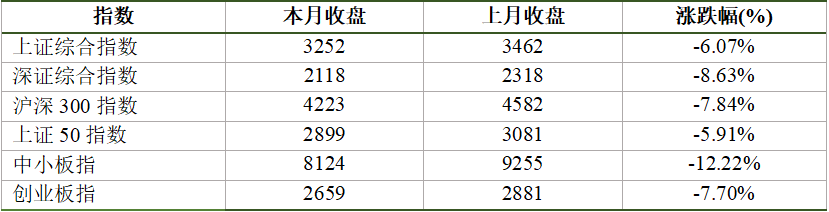

今年一季度,无论股市还是债市表现都不平静。股市受各种内外部因素冲击,调整不断,万得全A一季度累计下跌13.92%;债市则先扬后抑,整体震荡,中证全债指数一季度小幅上涨0.78%,偏股型基金跌16.69%,中长债基金涨0.45%(Wind)。

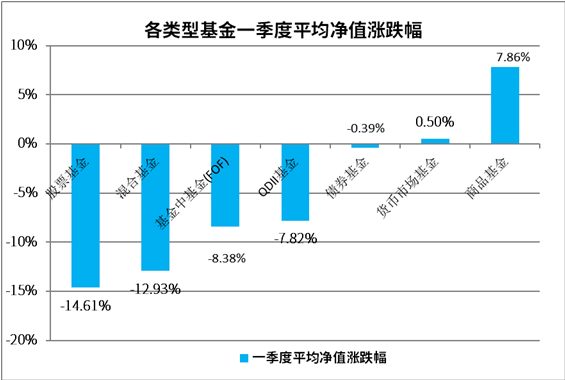

受此影响,公募基金整体表现欠佳,除了货币基金、商品基金整体保住正收益以外,其余均出现不同程度的下跌,股票型基金净值平均下跌14.61%,混合基金下跌12.93%,FOF平均下跌8.38%(银河证券,截至20220331)。

数据来源:银河证券,截至20220331

数据来源:银河证券,截至20220331秉持科学的资产配置理念,中加基金旗下“固收+”产品在严格控制回撤和波动的前提下,取得了较好的成绩。

中加聚庆定开A(009164)近一年收益7.38%,排名同类前7%,最大回撤仅为-1.69%;

中加科丰价值精选(008356)近一年收益5.34%,排名同类前14%,最大回撤仅为-2.32%;

中加科盈A(008033)近一年收益4.08%,排名同类前19%,最大回撤为-7.43%;

中加安瑞稳健养老一年(F0F)(007673)近一年收益1.35%,位列同类前20%,最大回撤-4.66%。

(以上数据来源:基金业绩经托管行复核后的净值计算得出,排名来自天相投顾,最大回撤来自同花顺iFinD,截至20220331,下列表格同)。

展望二季度,中加基金FOF投资团队表示,虽然宏观基本面存在各种矛盾和不确定性,但在估值压缩的情况下,现在可以对股市更乐观些,预计债市将延续震荡。

2022年Q1市场回顾

回顾2022年一季度,中加基金FOF投资团队表示,经济运行和市场表现既有预期之中,又有预料之外:

从影响市场的重要宏观事件来看,我国的稳增长、美联储的收紧均在预期内,俄乌战争超出预期,3月份国内局部疫情发酵也在预期之外。

年初预期的市场结构调整确实出现了,但却是通过市场整体下跌,尤其是高估值资产大幅度调整来实现。此外,年初预期债券市场收益降低,但在稳增长政策追不上经济下滑速度的情况下,1月份债市仍然出现了阶段性的收益率下行行情。

2022Q2市场展望

中加FOF团队认为,站在目前时点,虽然宏观基本面和地缘政治存在各种矛盾和不确定性,但在估值压缩的情况下,与年初相比,现在可以对股市更乐观一点。

明牌1:稳增长政策的深入

今年一季度,稳增长政策逐步加码,社融也在不断改善,只是出现了阶段性的反复;两会将今年经济目标定为5.5%,国内多地疫情扩散对一季度GDP增速形成压力。PMI受多重因素冲击,从去年12月的50.3下行至今年3月的49.5。虽然1、2月份经济数据微观结构较差,政策持续却在持续发力。从3月份债券发行来看,今年前两月新发专项债8775亿元远超去年同期(0亿)。房地产政策以“因城施策”为主。3月以来,哈尔滨、广东、浙江等各地方政府陆续出台宽松政策。市场预期央行4月份或有降准或降息举措。

整体来看,市场普遍预期上半年经济下行压力较大,下半年开始才会逐步企稳,二季度稳增长政策方向较为确定,但预计二季度单月经济数据和经济政策出台的时点仍然会影响短期市场表现。

明牌2:美联储的加息与缩表

美联储3月份加息25bp,符合市场预期,同时市场也已经开始预期5月加息50BP以及即将开始的缩表。但后续美联储的加息及缩表节奏,恐将受到俄乌局势、通胀数据,及经济数据等多方面因素的影响而变化。这些变化或会导致市场对于美联储的收紧程度产生分歧,进而影响美股、美债市场,同时也会通过北上资金影响到内地股票和债券市场。

不确定因素1:国内疫情的反复

Omicron的高传染性使得我国动态清零的防疫政策受到挑战,经济也受到较大冲击。整个一季度,我国累计新增本土确诊42414例,创2020年二季度以来新高。同时,相比2020年疫情第一次出现时,本轮疫情遍布全国各地,截至4月7日,高风险地区分布在天津市、河北省、山东省等8个省及直辖市。居家隔离政策对经济尤其是消费形成较大冲击,而后续防疫政策的变化也会影响到经济。

不确定因素2:俄乌局势

自2月24日俄罗斯进军乌克兰以来,俄乌局势多次反复,并对全球经济造成了较大的扰动。俄乌两国作为能源和粮食出口大国,双方的冲突对大宗商品的价格造成了较大冲击。布伦特原油现货价格一度冲高至137美元/桶以上,而芝加哥期货交易所(CBOT)交易的小麦期货价格也创92年以来的新高。此外,由于此前美国CPI数据已经创40年来的新高,俄乌冲突推高商品价格迫使美联储加速收紧。截至2022年4月6日,市场预期22年全年美联储将加息225-275BP(包括已经实现的25BP),后续俄乌局势若有超预期演变也会对美联储政策节奏造成扰动。

2022Q2年资产配置策略

债市:震荡为主,降低收益预期

总体来看,2022年宽货币、宽信用组合,对债券市场偏中性。虽然宽货币会增加债券市场资金供给,但宽信用直接增加资金需求,全年来看,此种组合对债券收益率形成压力;如果2022年上半年的宽信用政策在下半年形成实物成果,那么在经济数据仍在下行的二季度,债券市场仍然存在一定的波段机会,只是获利空间会进一步收窄。

海外美联储加息缩表导致美债收益率上行,中美利差收窄也会对国内债券收益率水平形成压力,截至2022年3月31日,10年期中美利差仅为不到47BP。截至3月31日,10年期国债收益率在1月下探至2.7以下后迅速回升,随后在2.8附近波动。目前利率债整体均处于过去5年5%-10%分位的极低水平。信用债方面,受益于1月份降息,短端信用债收益率有所下行,而长端利率则在稳增长的压制下有所上行。信用债收益率大部分也都处于20%以下的较低分位数区间。往后看,今年宽信用较为明朗,同时由于债券收益率均处于历史较低位置,未来对于债券市场应该放低收益预期。

股市:风险释放后多一些乐观

和年初相比,A股性价比明显提高。经过一季度风险释放,大多数行业的估值回到合理区间;且不少行业估值处于较低水平,从长期配置角度看,很多资产都具有了较好的配置价值。

从各行业的景气度来看,前期疫情受益板块由于高基数短期业绩承压;由于疫情影响居民收入和消费,汽车、家电、食品等消费板块短期低迷;稳增长政策正在逐步调整,地产销售数据仍然在下行,和地产产业链关联度较高的家电、消费建材等仍然低迷。

虽然多数行业的景气度需要等待,但股市往往提前反映行业景气度,结合行业较长期的增速和估值性价比,很多行业到了可以布局的时候。比如财政基建托底政策下,建筑、建材等低估值资产的估值回归;地产政策边际改善下的行业企稳;虽然受到疫情压制短期低迷,但估值已经合理的消费;医药板块中估值已经充分调整的高成长板块,景气度依旧处于高位但估值已经趋于合理的新能源等。

从投资者情绪来看,一季度市场的快速下跌,导致偏股型基金损失较大,且部分固收+基金净值也遭受一定损失,遭到了一定的赎回。股票型基金、固收+基金发行均遇冷。由新发基金涌入导致的增量资金行情短期内不会重现,前期被新增资金托在较高估值的资产的估值也需要较长的时间消化。

二季度还有很多利空因素存在,比如疫情的反复、俄乌局势恶化等,此种因素对市场的打击是布局股票市场的较好时机。

2022Q2基金组合配置策略

综合考虑经济基本面和估值,股票仍然是中性配置。落脚到基金组合配置中,对于偏股型基金,仍然优选投研平台实力雄厚、投资经理认知能力强、alpha获取能力较强的偏股型基金,同时注意规避规模过大的基金。原因是在市场风格调整的时候,此类基金由于规模较大,调仓速度比较缓慢。当然,这类规模较大基金其实是市场选择的结果,多为投研平台较强、投资经理优秀的基金,长期持有收益也不错,只是期间可能要承担较大的回撤幅度,投资体验会大打折扣。

债券型基金降低收益预期,选择债券投研能力较强、投资经理业绩优秀的基金;同时因为各种信用利差都处在较低水平,所以信用下沉策略性价比并不高。且在少数持有较高到期收益率债券的基金中,还需仔细甄别基金的信用定价能力,防范信用风险。在期限利差也较低的情况下,拉长久期策略性价比也不高。目前债券收益率降低条件下,可以选择一定比例的贝塔较低的固收加资产作为替代。

从股票、债券的性价比来看,虽然股票资产经过一定的风险释放,长期性价比较债券占优。但鉴于二季度仍然存在一定的风险扰动,所以二季度股票资产仍然适合中性仓位,待二季度末扰动因素明朗后逐步增加配置;同时债券资产收益率降低,虽然二季度仍然存在一定的波段机会,但波段获利空间较小,建议短久期配置。

向下滑动查看

注释:中加科丰价值精选混合成立于2020年5月8日,风险等级为中风险,冯汉杰自2020年5月8日起任职,于跃自2020年5月13日起任职,成立至2020年末、2021年度净值增长率分别为12.60%、8.35%, 同期业绩比较基准增长率为10.16%、-0.38%。中加聚庆定开混合A成立于2020年5月22日,风险等级为中风险,冯汉杰自2020年5月22日起任职,魏泰源自2020年12月14日起任职,成立至2020年末、2021年度净值增长率分别为15.40%、9.32%, 同期业绩比较基准增长率为3.39%、1.90%。中加科盈混合A成立于2019年11月29日,风险等级为中风险,闫沛贤自2019年11月29日起任基金经理,李继民自2021年1月7日-2022年4月7日任基金经理,刘晓晨自2022年4月7日起任基金经理,成立至2019年末、2020年度、2021年度净值增长率分别为0.93%、14.93%、10.13%, 同期业绩比较基准增长率为2.30%、7.99%、0.33%。中加安瑞稳健养老目标一年持有期混合(FOF)成立于2020年3月20日,风险等级为中风险,郭智自2020年3月20日起任职,成立至2020年末、2021年度净值增长率分别为10.88%、5.24%, 同期业绩比较基准增长率为7.91%、4.24%。数据来源:基金定期报告,截至20211231

风险提示:基金有风险,投资需谨慎。本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。本资料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺,既往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。投资范围包括港股的基金,并不必然投资港股,投资于港股通标的股票可能面临汇率风险、香港市场风险等境外证券市场所面临的特别投资风险。中加安瑞稳健养老目标一年持有期混合FOF为养老目标基金,养老目标基金并不代表收益保障或其他任何形式的收益承诺,存在投资者承担亏损的可能性。持有期类基金对投资者认购或申购对每份基金份额设定一定最短持有期限,存在投资本基金后,在设定期限内无法赎回的风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。管理人对运作后的基金风险等级将定期进行评价更新,投资人在进行投资决策前,请仔细阅读本基金的《基金合同》和《招募说明书》等法律文件,并根据投资目的、投资期限、投资经验、资产状况等综合选择与自身风险承受能力相匹配的基金产品,具体以销售机构评价结果为准,投资人在购买本基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。