本周市场回顾

A股走势分化,成长股相对较弱

本周市场震荡整理,主板和创业板走势分化。上证指数本周下跌1.25%,创业板指下跌4.26%。上证综指周一大跌,之后四个交易日震荡回暖,创业板指则震荡下行,两市周成交量继续回落,市场交投清淡。

近期科创50和中证500指数领跌市场,成长股再度走弱,市场风格再次趋于保守。

综合看来,虽然周四开始在“政策托底”预期之下,市场略微回暖,但是需要注意的是两市成交量持续萎缩,反弹依然缺乏力度,资金情绪虽然回暖,但市场仍需要时间恢复。策略上,短期可耐心等待,密切关注疫情拐点。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年4月15日

数据来源:Wind,截至2022年4月15日

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 表示,周一A股市场下跌的主要原因是疫情影响持续,其次中美利率倒挂也对市场情绪和估值有一定影响。

首先,上海疫情新增人数仍未见顶,而且全国多地零星散发,对消费的影响可能会进一步加大。另外,疫情管控下物流体系受到明显影响,高频数据显示全国整车货运流量下降超过25%,部分行业供应链存在停滞的可能性。因此在疫情影响下,经济基本面下行压力增加。

其次,美国国债收益率继续上行,中美10年期国债利差12年来首次倒挂。在此背景下,国内央行的降息空间可能会受到一定制约。同时美债利率上行对市场估值,尤其是成长股估值也有一定压制。

上述两大因素叠加,共同导致了市场情绪的进一步弱化。

目前从中长期来看,市场估值已经处于相对低位,且市场估值已经反映了较为悲观的预期,后续的机会或大于风险,可能是中长期布局的一次良机。但短期来看,地缘冲突、通胀、疫情反复、美联储政策等不确定性因素仍未现明朗趋势,市场情绪较弱,市场短期或仍可能出现较大的波动。

本周煤炭、消费者股涨幅领先

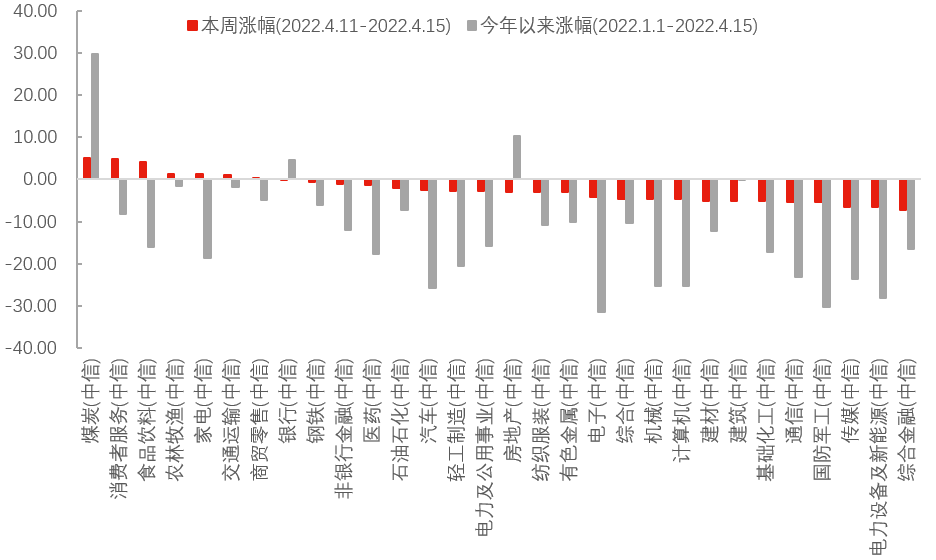

行业上看,本周煤炭、消费者服务、食品饮料涨幅居前,涨幅均超4%;综合金融、电力设备及新能源、传媒跌幅居前,均下跌超6%。

热点方面,社区团购、预制菜、统一大市场、煤炭表现较佳,NFT概念、微信小程序、数字货币、光伏建筑一体化跌幅居前。

图一:本周煤炭、消费者服务、食品饮料领涨

数据来源:Wind,中信一级行业分类,截至2022年4月15日

数据来源:Wind,中信一级行业分类,截至2022年4月15日本周重要数据及事件

央行决定4月25日降准0.25个百分点,释放长期资金约5300亿元

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

汇丰晋信宏观策略分析师 沈超 表示,此次降准是央行响应国务院常务会议号召,通过降准为银行提供长期资金助力稳增长,同时降准可降低银行负债成本,从而为实体企业降低贷款成本。

同时对没有跨省经营的城商行和农商行进行定向降准,意在引导地方银行对目前经营压力较大的中小企业加大支持力度。在疫情影响下目前经济压力较大,预计货币政策仍将维持宽松。

3月CPI、PPI略超预期,后续可能仍面临疫情影响

3月CPI同比上涨1.5%,预期1.3%,较上月提高0.6%;环比看CPI较上月持平,高于历史季节性。3月核心CPI同比录得1.1%,较上月持平,环比较上月下降0.1%。PPI同比上涨8.3%,预期上涨8.1%,较上月下降0.5%。3月份PPI环比由上月上涨0.5%扩大为上涨1.1%。

汇丰晋信宏观策略分析师 沈超 表示,从环比价格看,食品烟酒类价格环比下降0.9%,主要是猪肉价格下降9.3%拖累。鲜菜价格环比上涨0.4%,同比由上月下降0.1%转为上涨17.2%,主要受国内疫情影响。非食品价格上涨0.3%, 涨幅较上月0.4%有所回落,主要受节后需求回落叠加疫情影响,服务价格转降影响。而在能源价格上涨带动下,工业消费品价格涨幅继续扩大。PPI环比上行,主要由于地缘政治等因素推动国际大宗商品价格持续上行,带动国内石油、有色金属等相关行业价格继续上涨。

3月国际油价和农产品价格上涨和疫情影响带动CPI、PPI略超预期。二季度CPI预计仍温和上行,短期不会影响货币政策。短期的风险在于疫情反复对物流等干扰,可能阶段性对商品供给量和成本产生影响。

3月信贷和社融数据超越预期

3月人民币贷款新增3.13万亿元,同比多增3950亿元,新增社融4.65万亿元,同比多增1.28万亿元,M1增速为4.7%,环比持平,M2增速为9.7%,环比提升0.5个百分点。信贷和社融数据优于市场预期。

汇丰晋信宏观策略分析师 沈超 点评:

1.总量方面,3月人民币信贷余额增速11.4%,环比持平。社融余额增速环比提升0.4个百分点至10.6%,规模同比显著多增。投向实体的银行贷款、信托贷款、未贴现银行承兑汇票与政府债券四项是社融改善的主要驱动项。

2.从结构数据来看,信贷结构仍相对较差,但较二月份有所改善。

1) 企业中长贷小幅多增148亿元,边际上较上月有所改善,但企业短贷+票融同比多增9053亿元,可见信贷同比多增部分仍主要由短期融资冲量而来,企业长期融资需求不足。

2)3月居民贷款同比少增3940亿元。其中居民同比少增1394亿元,表明疫情扰动下居民消费依然偏弱;居民中长期贷款同比少增2504亿元,虽较2月份有所改善,但连续四个月同比少增,说明居民购房意愿仍较弱。

3)政府债券发行节奏前移,同比多增3921亿元;表外融资超预期,未贴票同比多增2582亿元,显示企业开票意愿有所提高。信托贷款同比多增1532亿元,主要得益于监管压力有所缓解和基建需求上行。

总结来看,三月份融资数据明显高于市场预期和去年同期水平,但结构呈现出明显的政策督促下短期化特征,融资供给充足而中长期融资需求疲弱的态势仍未改变。在社融底确认后,目前制约信用扩张的症结在于地产和疫情影响,对这两个因素需要重点关注。

下周重要关注重点