来源:中信建投证券研究 文|阎贵成 金戈 于芳博 甘洋科应瑛

展望2022年下半年,随着疫情缓解,数字经济发展,市场对于科技行业的投资预期有望重回正轨。国际局势复杂多变、国内疫情仍有反复,这些都难免影响上市公司的业绩,进而影响市场投资情绪。但如果我们拉长周期来看,当下的投资机会应该大于投资风险,尤其是很多过往经营表现优秀的公司估值已经处于历史底部,如果简单从“基数效应”来看,今年的低点很可能换来明年的高增,也值得期待。下半年,我们优选三条景气赛道:

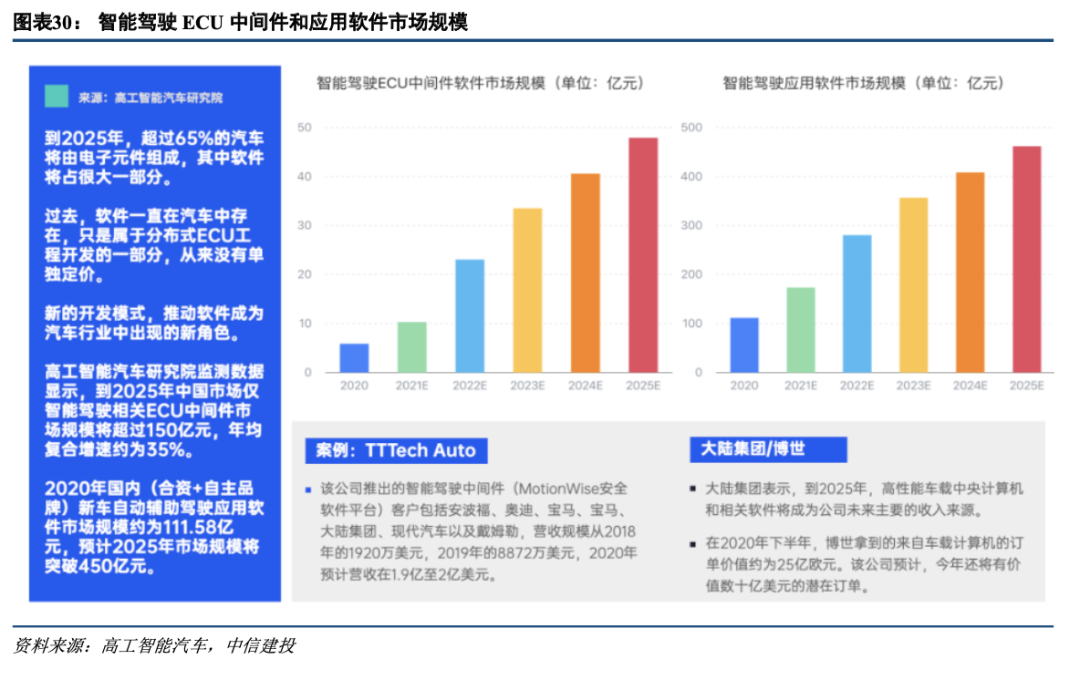

一是汽车智能化:渗透率快速提升,行业景气度高,复工后有望加速补库存。重点推荐:中科创达、德赛西威等。

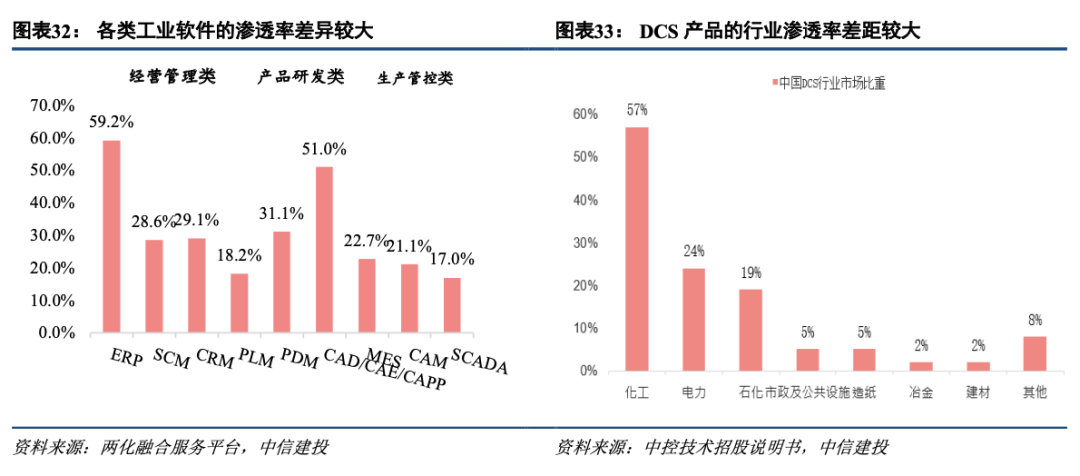

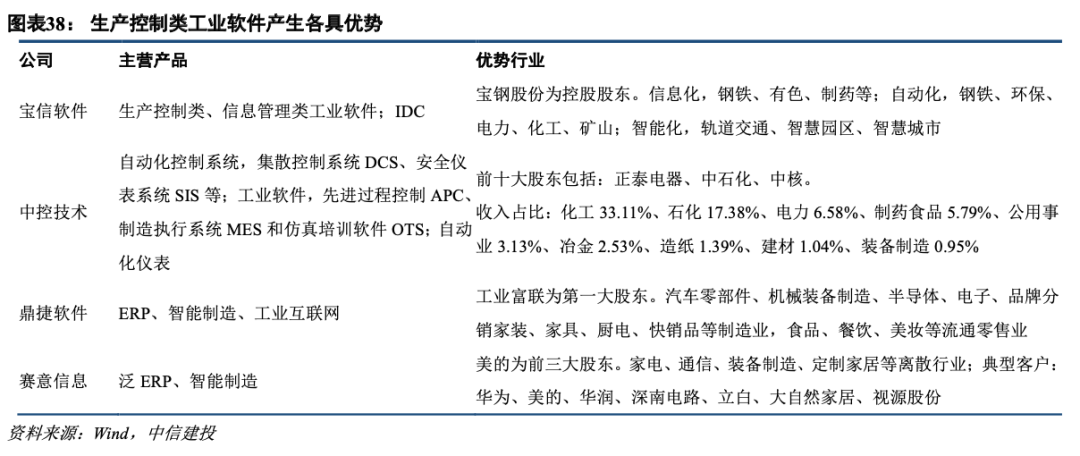

二是工业软件及产业互联网:国产化和精细化管理双需推动,行业高景气。重点推荐:宝信软件、中控技术、赛意信息、国联股份。

三是信创及行业信息化:行业信创加速,我们看好产品化、市场化能力强的纳思达、金山办公及国产CPU公司。此外,数字化转型需求大、有投资能力的能源IT、金融IT、医疗IT也值得关注,能源IT推荐:朗新科技、龙软科技等;金融IT推荐:宇信科技、恒生电子等;医疗IT推荐:创业慧康、卫宁健康等。

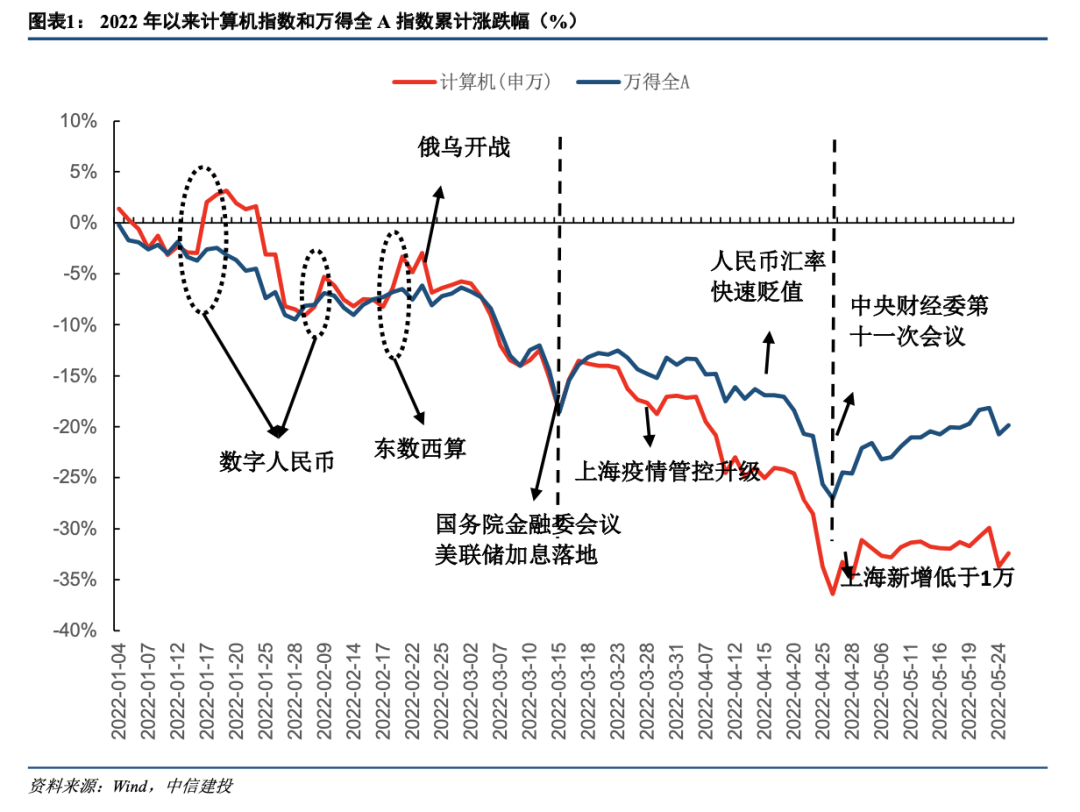

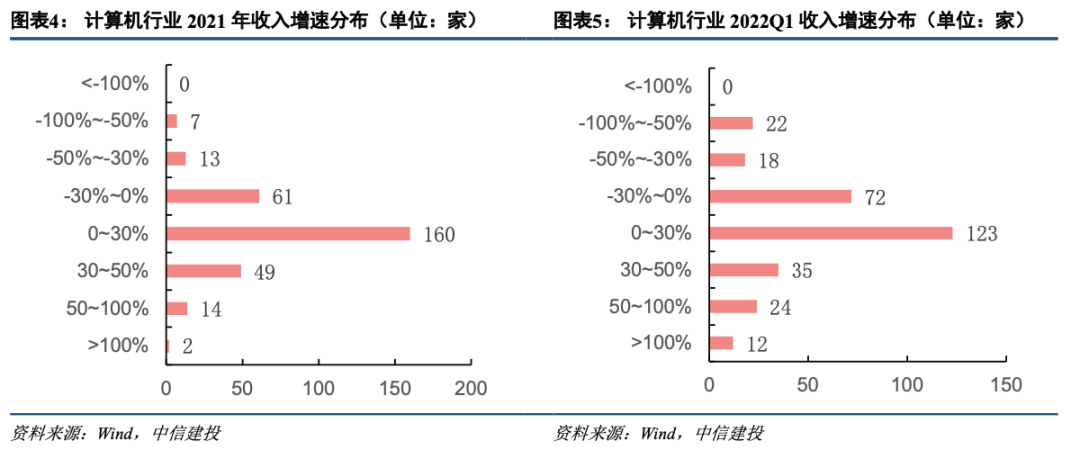

2020年7月以来,计算机(申万)指数持续回调。截至今年6月1日,行业累计跌幅达到29.43%,在申万一级行业中位列倒数第二。目前,申万计算机行业PE(TTM)为35.16倍,处于2017年以来7.3%分位点。2022Q1,公募基金持仓占比2.48%,也处于历史低位。我们认为,计算机行业调整时间长、调整幅度大,已经具备底部特征,作为高弹性行业,未来走势可期。

展望2022年下半年,随着疫情缓解,数字经济发展,市场对于科技行业的投资预期有望重回正轨。国际局势复杂多变、国内疫情仍有反复,这些都难免影响上市公司的业绩,进而影响市场投资情绪。但如果我们拉长周期来看,当下的投资机会应该大于投资风险,尤其是很多过往经营表现优秀的公司估值已经处于历史底部,如果简单从“基数效应”来看,今年的低点很可能换来明年的高增,也值得期待。下半年,我们优选三条景气赛道:

一是汽车智能化:渗透率快速提升,行业景气度高,复工后有望加速补库存。智能座舱整体渗透率接近30%,但HUD渗透率较低,未来存在较大提升空间。目前座舱域控制器渗透率为4.23%,中控屏和液晶仪表主机的整合在未来几年将呈现快速发展趋势。目前智能驾驶算力平台达到L3-L4级别智能驾驶要求,自动驾驶普及的先决条件已经满足。随着智能驾驶在主机厂的落地以及电子电气架构变化,智能驾驶域控制器迎来加速渗透阶段,潜在市场规模超4000亿元。重点推荐:中科创达、德赛西威等。

二是工业软件及产业互联网:国产化和精细化管理双需推动,行业高景气。未来随着产业链分工的变化和国内工业竞争力的提升,工业软件渗透率会持续提升,成为“智能制造”的基础底座,行业长期基本面良好。受益政策与信创推动,国产软件的市场空间逐步扩大,给国内工业软件企业与国内优秀制造公司共同成长的机遇。重点推荐:宝信软件、中控技术、赛意信息、国联股份。

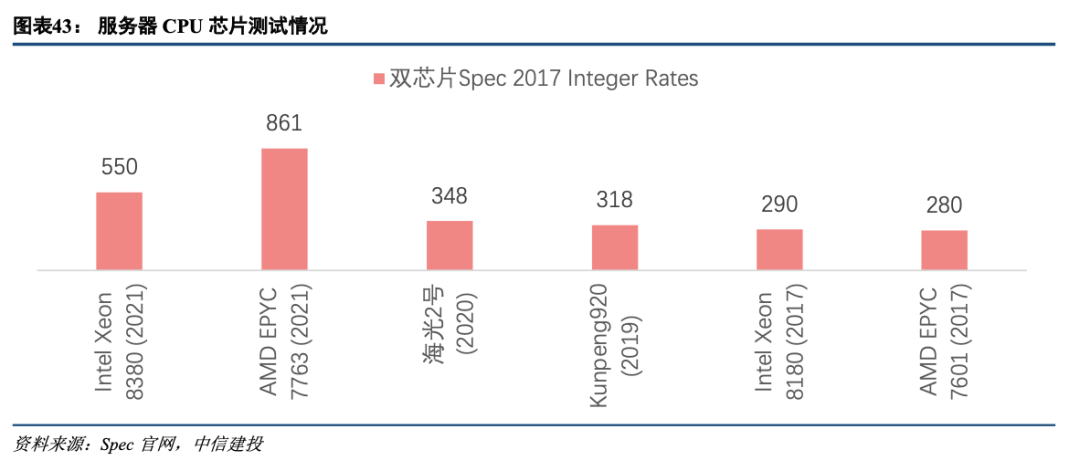

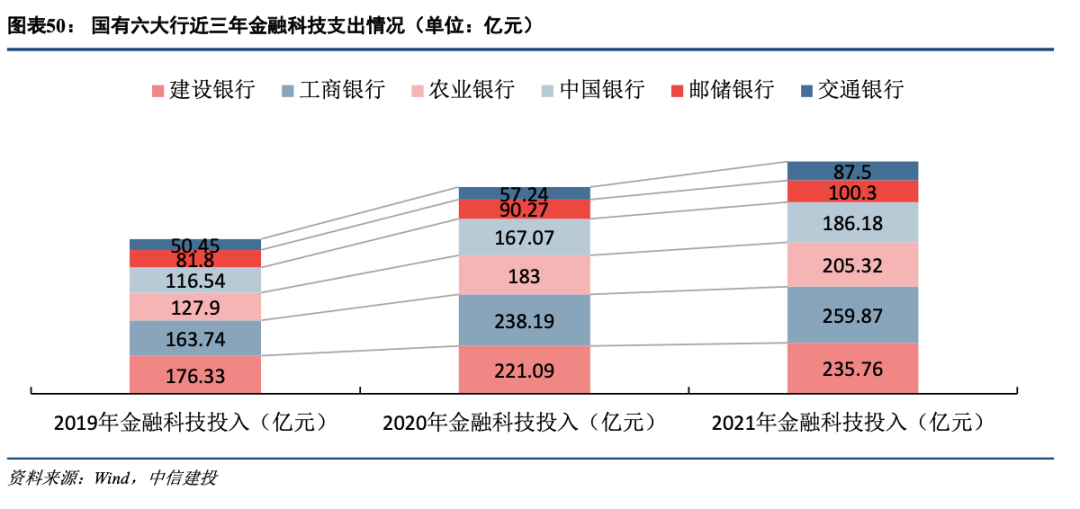

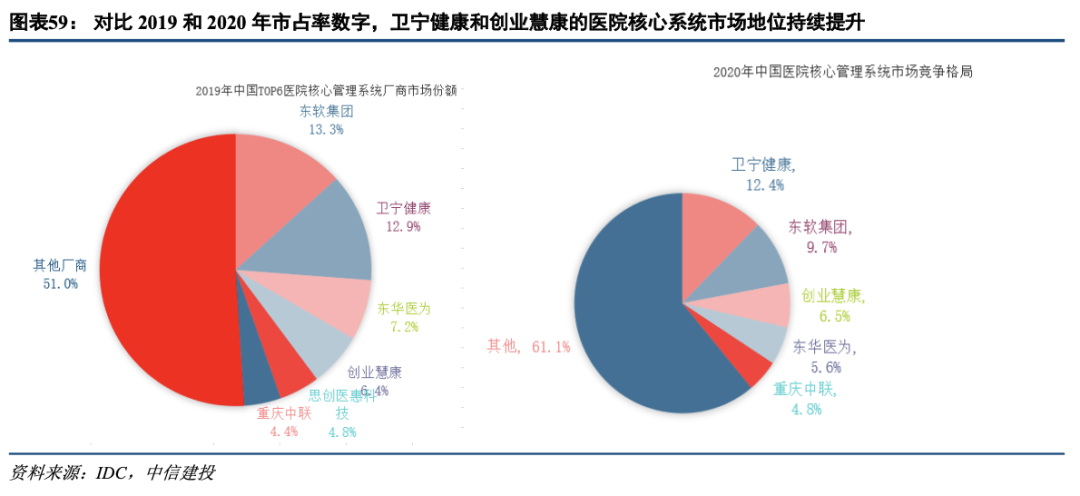

三是信创及行业信息化:行业信创加速,我们看好产品化、市场化能力强的纳思达、金山办公及国产CPU公司。此外,数字化转型需求大、有投资能力的能源IT、金融IT、医疗IT也值得关注,能源IT推荐:朗新科技、龙软科技等;金融IT推荐:宇信科技、恒生电子等;医疗IT推荐:创业慧康、卫宁健康等。

风险提示:疫情影响超预期;竞争加剧;相关投资不及预期等。

证券研究报告名称:《2022年中期投资策略报告:行业处底部,推荐三赛道》

对外发布时间:2022年6月2日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成SAC 执证编号:S1440518040002

金戈 SAC 执证编号:S1440517110001

于芳博SAC 执证编号:S1440522030001

甘洋科 SAC 执证编号:S1440521010006

应瑛SAC 执证编号:S1440521100010

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>