来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:美联储延续鹰派,关注通胀和经济走势。当前美联储首要政策目标就是控制通胀,市场对6月和7月会议上加息50个基点已计入较充分的预期。美国劳工部公布的5月非农就业数据强劲,5月非农就业人口增加39万人,超出市场预期的32.5万。此前市场预期美联储在9月份可能会考虑暂停加息,但强劲的就业数据使得加息预期再次升温。截至6月3日,市场预计9月加息50BP概率为62%。仍需关注海外流动性收紧对全球市场的扰动,如果在未来几个月确认通胀数据持续缓和,则美联储可能从鹰派边际转鸽。

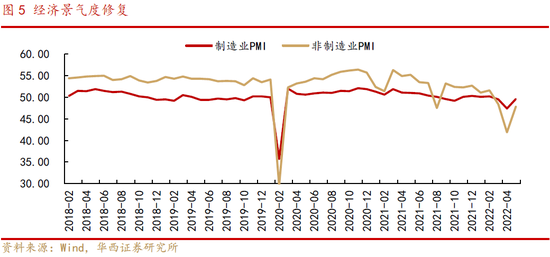

二、稳增长一揽子政策加快落实,经济基本面边际修复。5月以来,国内稳增长政策密集发布,从部委到地方政府密集部署一揽子政策加快落实,包括助企纾困、稳外贸、促消费投资等多方面。国内经济冲击最大的阶段正逐步过去,从5月制造业和非制造业PMI数据看,经济增长正逐步走出疫情冲击。6月1日上海迎全面解封,叠加国常会部署的稳增长一揽子政策逐步落地,经济景气度有望持续回升。

三、宏观流动性总体充裕,微观流动性有待改善。央行新闻发布会指出,将落实好稳住经济一揽子的政策措施,加大稳健货币政策的实施力度。对于信贷,增强信贷总量增长的稳定性,加快已授信贷款的信贷投放,积极挖掘新的项目储备,增加对实体经济的贷款投放;对于流动性,综合运用多种货币政策工具,加大流动性的投放力度,保持流动性总量的合理充裕。下一阶段宽货币、宽信用力度加码,宏观流动性有望维持宽松。而股市资金面边际向好还需市场风险偏好的持续改善。

四、投资策略:U型2.0行情延续,由普涨到结构分化。我们在5月1日研报中,曾预判本轮U型行情中上证综指的波动区间或在【3000-3200】。本轮从2900点-3150点定义为技术性超跌反弹,后续行情驱动因素在于企业盈利。当前,我们认为本轮U型行情已步入2.0阶段,即:A股行情由“技术性超跌反弹”到由“企业盈利”驱动,由“普涨”行情到“结构分化”行情,市场波动或有所加大。在当前时点,我们不建议继续追高,而是待U型行情2.0阶段的相对底部区间再布局。在保持适度仓位的同时,精选优质个股成为未来获得超额收益的唯一途径。中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。

行业配置上,关注二条投资主线:

1)低估值高景气板块:石油石化、采掘、有色金属等;

2)新能源、新能源车上下游产业链高景气板块:电网、光伏、储能、风能、氢能等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

目 / 录

正文

01海外市场:美联储延续鹰派,关注通胀和经济走势

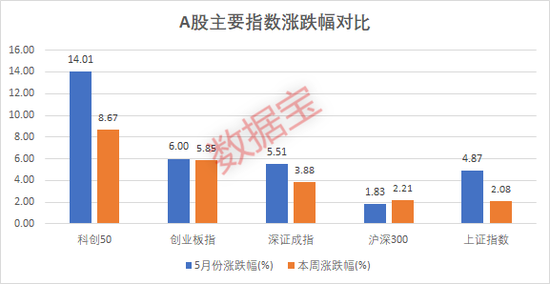

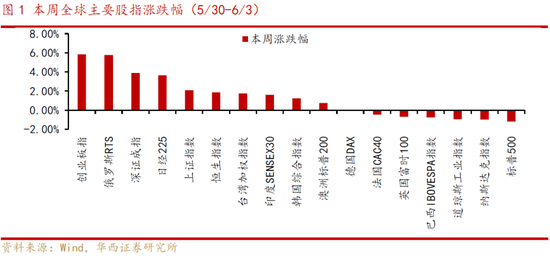

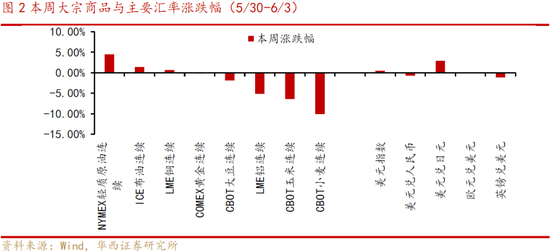

本周全球股市分化,A 股指数领涨。具体看,美股三大股指均下跌,标普500、纳斯达克指数、道琼斯工业指数分别下跌1.20%、0.98%、0.94%;欧洲股市方面,英国富时100、法国CAC40、德国DAX 指数分别下跌0.69%、0.47%、0.01%;A 股走势独立,创业板指、深证成指、上证指数分别上涨5.85%、3.88%、2.08%。商品方面,本周农产品价格大跌,近期俄罗斯总统普京表示,已准备好为从被封锁的乌克兰港口运送粮食提供便利,并表示如果西方解除对俄罗斯的制裁,俄罗斯可以出口大量化肥和农产品。受消息面刺激,本周美小麦期货跌10.06%,美玉米价格跌6.4%。原油价格上涨,NYMEX 轻质原油上涨4.51%,ICE 布油上涨1.38%,尽管OPEC+增产幅度超市场预期,但俄乌冲突下原油市场仍面临供不应求的局面,高油价将使得全球多数国家仍面临高通胀压力。

当前美联储首要政策目标就是控制通胀,市场对6 月和7 月会议上加息50 个基点已计入较充分的预期。美国劳工部公布的5 月非农就业数据强劲,5 月非农就业人口增加39 万人,超出市场预期的32.5 万;5 月失业率为3.6%,与前值持平。此前市场预期美联储在9 月份可能会考虑暂停加息,但强劲的就业数据使得加息预期再次升温。美联储副主席布雷纳德表示,“目前还看不到能让美联储暂停加息的理由。”根据CME 观察,截至6 月3 日,市场预计9 月加息50BP 概率为62%,而上一周为35%。仍需关注海外流动性收紧对全球市场的扰动,如果在未来几个月市场确认通胀数据持续缓和,则美联储可能从鹰派边际转鸽。

02稳增长一揽子政策加快落实,经济基本面边际修复

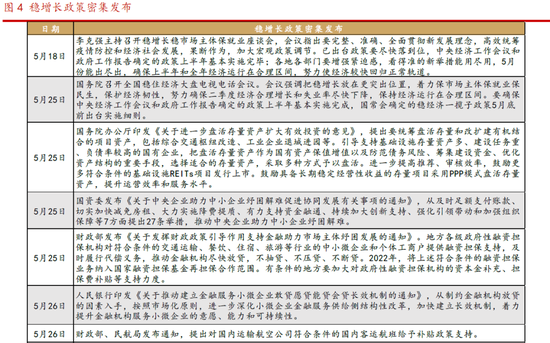

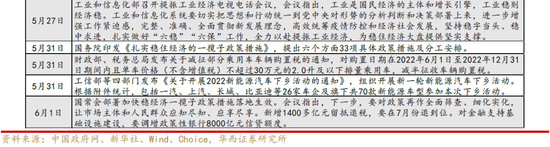

5月以来,国内稳增长政策密集发布,从部委到地方政府密集部署一揽子政策加快落实,包括助企纾困、稳外贸、促消费投资等多方面。5月23日,国务院常务会议部署稳经济一揽子措施,努力推动经济回归正常轨道确保运行在合理区间。会议决定实施包括财政及相关政策、金融政策、稳产业链供应链、促消费和有效投资、保能源安全、做好失业保障等6方面33项措施。5月31日,国务院印发《扎实稳住经济的一揽子政策措施》,提出六个方面33项具体政策措施及分工安排。6月1日,国常会部署加快稳经济一揽子政策措施落地生效,提出新增1400多亿元留抵退税,要在7月份退到位、对金融支持基础设施建设,调增政策性银行8000亿元信贷额度等。人民银行着力提升金融机构服务小微企业的意愿、能力和可持续性;国资委发布《关于中央企业助力中小企业纾困解难促进协同发展有关事项的通知》,推动中央企业助力中小企业纾困解难;工信部召开提振工业经济电视电话会议,指出全力以赴提振工业经济,为稳住经济大盘提供坚实支撑;财政部、民航局提出对国内运输航空公司符合条件的国内客运航班给予补贴政策支持;促进汽车消费方面,国家财政部、税务总局发布减半征收车辆购置税的优惠政策;工业和信息化部办公厅等四部门部署开展新一轮新能源汽车下乡活动,26家车企以及旗下共70款新能源车型参与。

地方层面,北京、上海、深圳等多地政府也印发了稳增长具体措施。深圳接连出台稳增长“30”条措施,5月23日,深圳市六部门印发《深圳市关于促进消费持续恢复的若干措施》,包含汽车消费、家电消费、户外文体旅游消费等9个方面共30条内容。5月26日,深圳再次发布《关于进一步促进深圳工业经济稳增长提质量的若干措施》,从工业投资结构、要素供给体系、发展格局、发展战略、产业链供应链运转机制、税收减免政策等8个方面提出30条措施;5月29日,上海市政府发布《上海市加快经济恢复和重振行动方案》,包括八个方面、50条政策措施,宣布将从6月1日起将取消企业复工复产白名单制;6月2日,北京市政府印发《北京市统筹疫情防控和稳定经济增长的实施方案》,提出6方面45条举措。

国内经济冲击最大的阶段正逐步过去,从5月制造业和非制造业PMI数据看,国内经济正逐步走出疫情冲击。6月1日上海迎全面解封,叠加国常会部署的稳增长一揽子政策逐步落地,经济景气度有望延续回升。若经济数据好转持续验证,市场信心有望进一步恢复。

03宏观流动性总体充裕,微观流动性有待改善

6月2日,人民银行、外汇局举行新闻发布会,解读国务院常务会部署扎实稳住经济的有关金融政策。会上指出,下一阶段,央行将落实好稳住经济一揽子的政策措施,加大稳健货币政策的实施力度。对于信贷,增强信贷总量增长的稳定性,加快已授信贷款的信贷投放,积极挖掘新的项目储备,增加对实体经济的贷款投放;对于流动性,综合运用多种货币政策工具,加大流动性的投放力度,保持流动性总量的合理充裕。

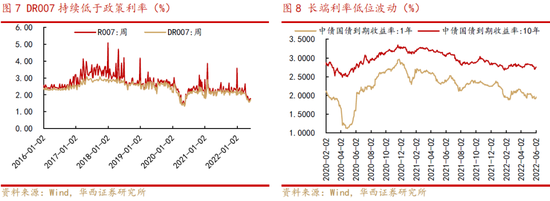

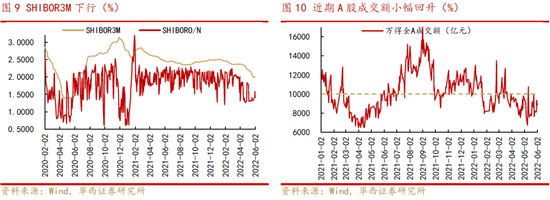

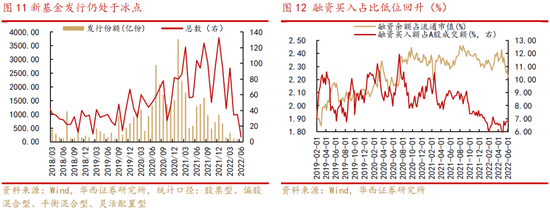

当前宏观流动性总体充裕,利率水平低位波动。短端利率方面,近期DR007在1.7%附近,持续低于政策利率,3个月Shibor持续下行。长端利率下行,十年期国债利率维持2.7%附近波动。微观流动性有待改善。近期A股两市成交额小幅提升,但持续位于万亿元以下;权益类新基金发行仍处于冰点;融资余额小幅回升,融资买入占A股成交额占比低位回升,表明杠杆资金风险偏好有所增强。

下一阶段宽货币、宽信用力度加码,宏观流动性有望维持宽松。而股市资金面边际向好还需市场风险偏好的持续改善。

04投资策略:U型2.0行情延续,由普涨到结构分化

我们在5月1日研报中,曾预判本轮U型行情中上证综指的波动区间或在【3000-3200】。本轮从2900点-3150点定义为技术性超跌反弹,后续行情驱动因素在于企业盈利。当前,我们认为本轮U型行情已步入2.0阶段,即:A股行情由“技术性超跌反弹”到由“企业盈利”驱动,由“普涨”行情到“结构分化”行情,市场波动或有所加大。在当前时点,我们不建议继续追高,而是待U型行情2.0阶段的相对底部区间再布局。在保持适度仓位的同时,精选优质个股成为未来获得超额收益的唯一途径。中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。

行业配置上,关注二条投资主线:

1)低估值高景气板块:石油石化、采掘、有色金属等;

2)新能源、新能源车上下游产业链高景气板块:电网、光伏、储能、风能、氢能等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>