来源:尧望后势

核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换,并将国企地产作为首推。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来修复行情。2022年6月2日《科创突围:科创板2022vs创业板2012》判断2022年的科创板或类似2012年创业板,有望成为新一轮上行周期的引领者。

展望:珍惜海外动荡下的“新半军”布局期

5月以来“新半军”修复行情如期演绎、领跑市场。今年以来兴证策略将新能源、半导体、军工这三个相关性较强的硬科技板块概括为“新半军”并构建了择时框架、拥挤度体系及细分行业梳理。4月中旬在“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判5月“新半军”将迎来修复行情;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,重点提示的光伏、军工也成为修复行情的最强主线之一。

近期海外动荡+拥挤度上升,“新半军”或进入震荡整固。1)一方面,根据我们的“新半军”择时框架,美债利率与“新半军”的表现呈显著的负相关。在6月月报中,我们已经提示,美债利率走势将是影响6月“新半军”表现的关键变量之一。而6月10日发布的美国5月通胀数据再次大超预期,再一次推升美联储加息预期,美债利率逼近新高,标普500大跌近3%。2)另一方面,“新半军”在经历5月以来的大幅上涨后,拥挤度从底部显著回升,短期相对收益凸显。因此,“新半军”阶段性或进入震荡整固。

但震荡期更将是一个布局期:1)海外对于A股的影响更多是尾部风险的释放,不构成系统性的冲击。近期美债利率上行主要由实际利率,或者说美联储加息预期升温推动,长期通胀预期变动幅度不大。而当前市场的加息预期已打得相对饱满,在一边倒押注6、7月会议加息50bp的基础上,进一步博弈9月加息50bp甚至75bp的可能。对应全年累计加息275bp和300bp。这意味着,只要后续美联储加息缩表节奏未显著超过市场预期,美债利率上行的空间大概率有限,并且随着下半年美国经济以及美股盈利的下行信号更加明朗,美债对“新半军”的压制也将逐步缓和。2)国内经济逐步回暖,同时政策大概率维持宽松。随着疫情持续改善、多地进入解封阶段,经济已开始逐步回暖,5月PMI显著回升,出口大超预期。然而,由于本轮疫情的不确定性,以及国际环境的复杂性,政策宽松仍有望维持。3)资金面上,随着风险偏好逐步修复,基金发行已出现回暖迹象,外资持续流入,绝对收益机构也有望提升仓位。存量博弈的格局将逐渐被打破,市场以及“新半军”也将迎来增量资金支持。下半年,我们认为市场风格将进一步回归以“新半军”为代表的科技科创。因此若“新半军”进入震荡期,则将是一个为中长期布局的黄金窗口。

结构上,短期聚焦困境反转的大消费(酒类、免税、航空、景区及酒店)+“新半军”中景气持续的方向(光伏组件/硅料硅片、汽车、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆)。中长期,市场风格有望逐渐回归科技成长。建议重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

“新半军”:珍惜海外动荡下的布局期

回顾:2021年11月起判断风格向金融地产等稳增长方向切换,并将国企地产作为首推。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来修复行情。2022年6月2日《科创突围:科创板2022vs创业板2012》判断2022年的科创板或类似2012年创业板,有望成为新一轮上行周期的引领者。

展望:珍惜海外动荡下的“新半军”布局期

5月以来“新半军”修复行情如期演绎、领跑市场。今年以来兴证策略将新能源、半导体、军工这三个相关性较强的硬科技板块概括为“新半军”并构建了择时框架、拥挤度体系及细分行业梳理。4月中旬在“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判5月“新半军”将迎来修复行情;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,重点提示的光伏、军工也成为修复行情的最强主线之一。

近期海外动荡+拥挤度上升,“新半军”或进入震荡整固。1)一方面,根据我们的“新半军”择时框架,美债利率与“新半军”的表现呈显著的负相关。在6月月报中,我们已经提示,美债利率走势将是影响6月“新半军”表现的关键变量之一。而6月10日发布的美国5月通胀数据再次大超预期,再一次推升美联储加息预期,美债利率逼近新高,标普500大跌近3%。2)另一方面,“新半军”在经历5月以来的大幅上涨后,拥挤度从底部显著回升,短期相对收益凸显。因此,“新半军”阶段性或进入震荡整固。

但震荡期更将是一个布局期:1)海外对于A股的影响更多是尾部风险的释放,不构成系统性的冲击。近期美债利率上行主要由实际利率,或者说美联储加息预期升温推动,长期通胀预期变动幅度不大。而当前市场的加息预期已打得相对饱满,在一边倒押注6、7月会议加息50bp的基础上,进一步博弈9月加息50bp甚至75bp的可能。对应全年累计加息275bp和300bp。这意味着,只要后续美联储加息缩表节奏未显著超过市场预期,美债利率上行的空间大概率有限,并且随着下半年美国经济以及美股盈利的下行信号更加明朗,美债对“新半军”的压制也将逐步缓和。2)国内经济逐步回暖,同时政策大概率维持宽松。随着疫情持续改善、多地进入解封阶段,经济已开始逐步回暖,5月PMI显著回升,出口大超预期。然而,由于本轮疫情的不确定性,以及国际环境的复杂性,政策宽松仍有望维持。3)资金面上,随着风险偏好逐步修复,基金发行已出现回暖迹象,外资持续流入,绝对收益机构也有望提升仓位。存量博弈的格局将逐渐被打破,市场以及“新半军”也将迎来增量资金支持。下半年,我们认为市场风格将进一步回归以“新半军”为代表的科技科创。因此若“新半军”进入震荡期,则将是一个为中长期布局的黄金窗口。

结构上,短期聚焦困境反转的大消费(酒类、免税、航空、景区及酒店)+“新半军”中景气持续的方向(光伏组件/硅料硅片、汽车、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆)。中长期,市场风格有望逐渐回归科技成长。建议重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

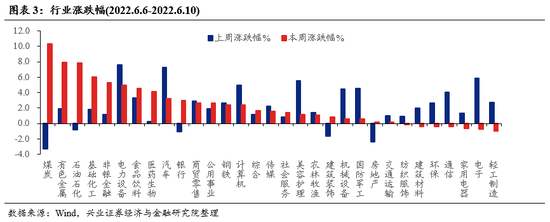

本周A股市场回顾

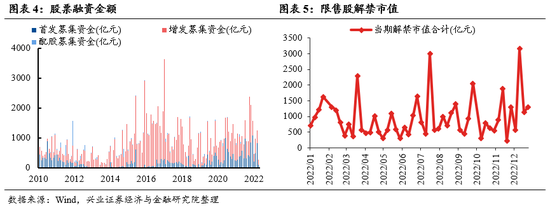

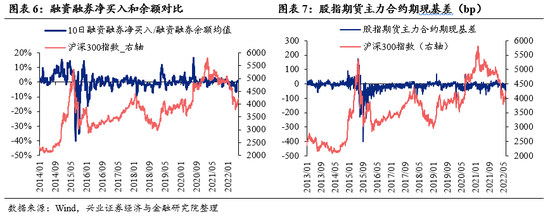

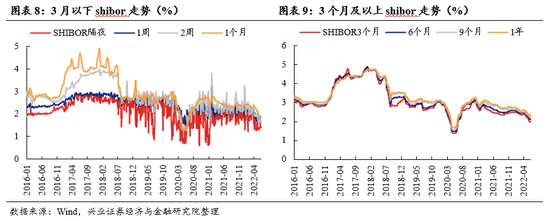

A股资金面跟踪

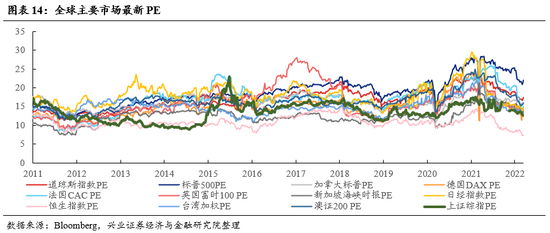

A股盈利和估值

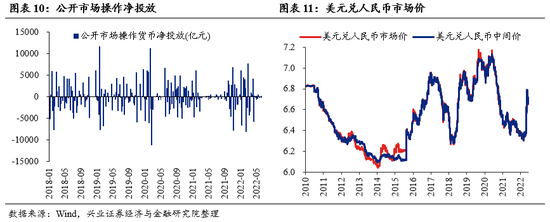

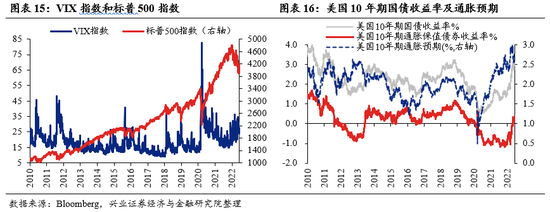

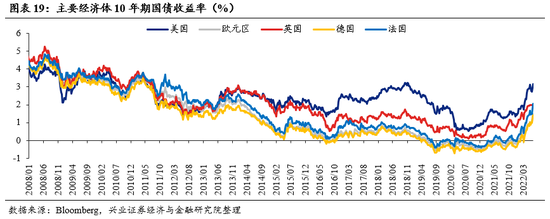

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>