来源:聪明投资者

A股市场这三十多年,大大小小的下跌,不计其数。

每次下跌之后,巴菲特的那句“别人恐惧时我贪婪”就会频繁的出现在各个场景中。

而这句话的本质就是——“逆向投资”。

但是,逆向投资并非一定是“逆势而行”,而是注重寻找非共识的“冷门”机会,并充分考验基金经理的研究能力和投资胆识。

近期看了国金证券金融产品研究中心的一篇基金分析报告,《细数基金经理中的十大孤勇者》,其中对“逆向投资”风格的分析与10位基金经理的解析,很有些启发性。

“新逆向”风格

报告指出,传统的“逆向”风格往往体现在四个方面:市场情绪的逆向、市场风格的逆向、市场行业主题的逆向、以及持仓标的方面的逆向。

通过梳理各投资风格基金经理的方法论,“传统逆向”风格的投资中往往具有三类要素:相对低估值;行业和个股的配置较为分散;基金经理往往具有自上而下的周期视角和宏观分析能力。

但在股市的磨砺中,当下的“新逆向”风格,并不拘泥于以上“传统”特征,基金经理在实战中逐步改进方法论从而提高逆向风格对于市场的适应性,减少逆向风格的劣势,简单概括如下:

1.加入中观行业对比维度,通过对产业发展程度的考察,适度左侧进入,从而减小逆向投资可能存在的机会成本;

2.重视行业空间和公司质地,避免落入价值陷阱;

3.持仓风格或以均衡为基础,通过行业的适当偏离来捕捉左侧机会;

4.提高策略的灵活度,投资中削峰填谷,进一步平滑波动。

逆向风格在熊市及结构性行情中更有优势

报告显示,逆向投资中重仓抱团度往往较低,从数据来看,低抱团的基金对于估值比较慎重,具有较高的安全边际意识,产品在“大波动”时的表现也更为稳健。

当然,逆向风格的基金在不同市场环境下表现不尽相同。

比如在牛市中,尤其是成长股为上涨主力的时间段,逆向风格的表现往往一般,甚至不及同业。

但是,逆势投资对估值的要求,以及其关注的“非热点”标的,往往与“价值投资”中看重的低估值个股重合度较高。

在一种牛市——价值股牛市中,逆势投资风格的产品业绩排名往往靠前。

此外,熊市以及结构性行情中逆向风格优势比较突出。

比如在2015、2018年的股灾中,逆向风格的产品多数展现出抗跌能力,尤其是今年以来,市场大幅回调,逆向风格产品整体表现稳健。

而在2017年分化行情、以及2021年“成长+周期”的结构市中,逆向风格的产品显著跑赢权益基金平均水平。

逆向风格突出的10位基金经理

国金证券金融产品研究中心选出了“十大逆向投资基金经理”,是兼具定量定性分析的结果,不一定完全精准,但模糊正确的筛选逻辑值得借鉴。

定量的筛选来自于几个维度:

1. 2017Q1-2022Q1 基金重仓股抱团程度。

2.通过计算估值因子,选取相关特征指数进行回归分析,构建产品低估值指标。

3. 2018Q4/2020Q4/2022Q1 三期针对每只基金抱团程度低的个股,分别计算首次买入股价、估值位于历史(近10 年)分位值的算数平均值。

4. 再综合考虑近一年、近两年、近三年选股能力、行业选择能力和阿尔法。

在上述基础之上,再通过反向验证,看重点行业拐点前是否有明显加仓,以及主观投资策略,筛选了部分“逆向”风格的基金经理。

结合产品的收益、波动、夏普指标,以及选股能力,行业选择能力,共筛选了老、中、青三代,10位逆向投资相对突出的基金经理,如下图所示。

深入分析3位任职期超5年的基金经理

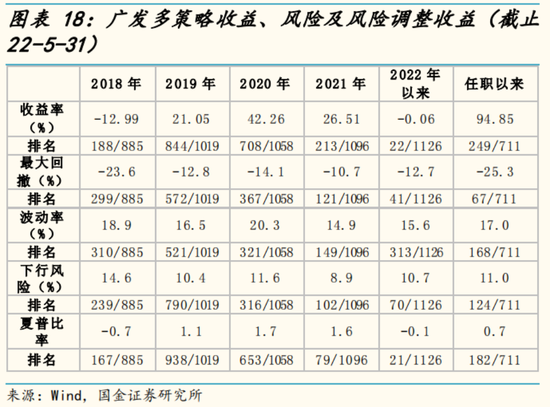

1、广发多策略林英睿:中观入手挖掘困境反转的机会

林英睿采用的策略是困境反转,其特点是从中观入手选择基本面和估值均在底部、下跌空间小、波动小的行业,并在选定的行业中分散配置一篮子股票,在一定程度上规避个体性的风险。

从广发多策略的权益仓位来看,林英睿会进行必要的仓位择时。

他表示,会根据市场情况做一些非常低频的择时。最高时仓位接近94%,会显著高于同期其他同类基金。最低是不足6成。比如2021年一季度,基于股市结构性高估、波动加大的考虑,将仓位降至57.9%。

林英睿表示会从多个维度去衡量低估与否。他曾在访谈中表示:

“从市场情绪出发,如果这个板块是低估值的,它一定经过了比较漫长的下跌过程,在市场上暂时不被关注。同时,关注现在的低估和未来一两年的估值,其中隐含了反转或者未来一两年的成长。”

从 2021 年年报持仓来看,平均市盈率仅10倍,低市盈率个股占比达 78%。

林英睿从中观入手,跟踪过去 3-5 年持续下滑或者不景气的行业寻找景气反转的拐点,深入研究细分行业数据和行业逻辑,挖掘持续性和弹性足够的方向,重点选择 5-7个行业分散投资。

2018年,逐步重仓当时的“冷门”养殖业;从2020年三季度着手配置低估值的顺周期板块;2022年,以消费、医药为代表的白马龙头出现回调,价值风格占优,从2021年底的配置来看,在金融板块显著超配。

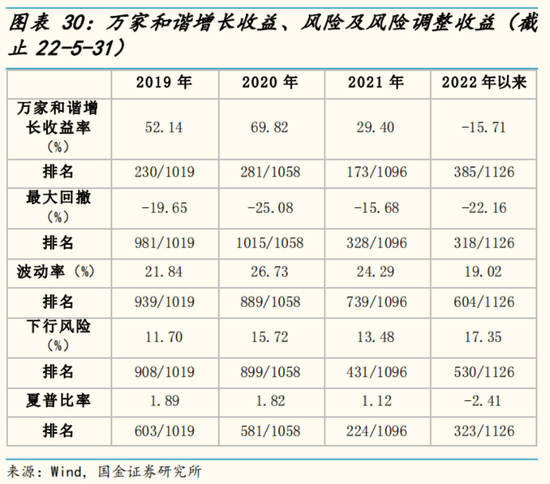

2、万家和谐莫海波:自上而下出发,调仓主动果敢

莫海波坚持自上而下从宏观角度出发,结合基本面、政策面、流动性进行行业比较,力争抓住当年具有优势的一到两个行业进行重点投资。

他的行业选择重点标准是:经过大幅下跌后估值处于历史底部区间,行业中机构投资者不多,且基本面逐步发生变化。

实际投资呈现出来,就是行业配置的轮动风格,且调仓比较果敢。

2019年股市迎来上涨格局,莫海波开年以地产、新能源为主要持仓,考虑到中美贸易摩擦升级的背景下,国内科技行业迎来自主创新的良机,逐步把地产换成半导体和消费电子,2019年取得52.14%收益率。

2020年重点配置于新能源、电子、有色金属,当年收益69.82%;2021年春节后核心资产大幅下跌,莫海波以新能源和周期为主要持仓板块,并在结构市中取得29.4%的收益率。

在2021年下半年,及时减仓止盈,并重点配置于农业、军工和房地产。

从重仓股来看,多以行业龙头为主,精准度及集中度均较高。以 2019 年初开始重仓的芯片龙头企业、2017 年上半年开始重仓的锂资源龙头企业为代表,莫海波对多只重仓股不仅提前挖掘和重仓布局,且持有期收益贡献显著。

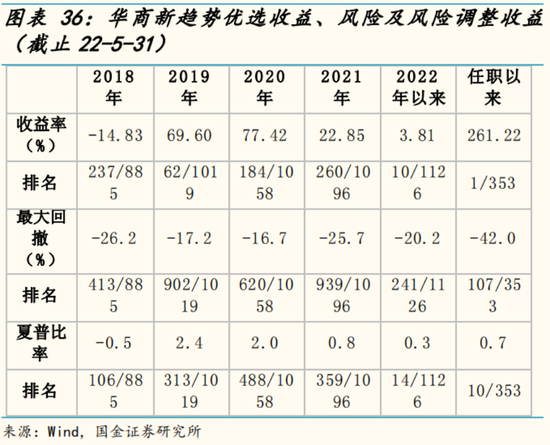

3、华商新趋势周海栋:擅长左侧布局,兼顾周期、成长

周海栋管理华商新趋势优选,核心是以宏、中观角度出发,选择未来一年到三年(两年为中枢)行业趋势向上且弹性较大的行业,并在此基础上适度精选个股,从而构建组合。

整体来看,逆向思维贯穿周海栋的投资逻辑,擅长左侧布局。在行业层面,周海栋以中长期视角对行业进行景气分析,其中尤其擅长在周期和成长板块的投资。

复盘其操作,在科技板块的配置中,2018 年市场仍处于熊市的恐慌情绪中时,周海栋已经逐步加仓计算机行业。2019 年四季报显示,计算机为华商新趋势第一大重仓行业,仓位达到 25%,而当年计算机指数上涨 48.05%。

2020 年年中,周海栋将计算机板块持仓继续增加至 43.23%,重仓股计算机行业个股持仓占比达到前十大个股的 70%,同年计算机重仓行业收益贡献突出。此后,周海栋逐步落袋相关收益,移仓至周期板块,而计算机行业也逐步进入震荡调整期。

在周期板块的配置中,周海栋自 2019 年年底起逐步加仓有色金属,截至2020 年底有色持仓占股票市值比达到 32%,重点持有新能源汽车上游的锂钴,以及黄金、铜等。当年有色金属行业贡献显著;

2020年年报中,周海栋判断全年资本市场将以结构性机会为主,顺周期是贯穿 2021年的主线。 2021年年中进一步加仓黄金、电解铝、稀土、新能源汽车上游等板块。

经测算 2021 年有色金属重仓行业贡献收益四个季度均值达 23.9%,两年间产品充分享受了行情演绎过程中的收益。

写在最后:逆向风格的劣势

值得一提的是,逆向投资的一些劣势:

比如,左侧布局往往要求在市场反应之前提前买入,具有一定甚至较高的机会成本。

而在投资中,由于对估值过于重视,有可能陷入估值陷阱。

最关键,在牛市尤其是非价值股牛市中,由于对安全边际的要求,在牛市中后期的过热行情中,进攻性和产品锐度往往会显得不足。

认知清楚,保持合理的预期,去配置这些逆向风格的基金经理,会更有价值。