核心观点

事件:

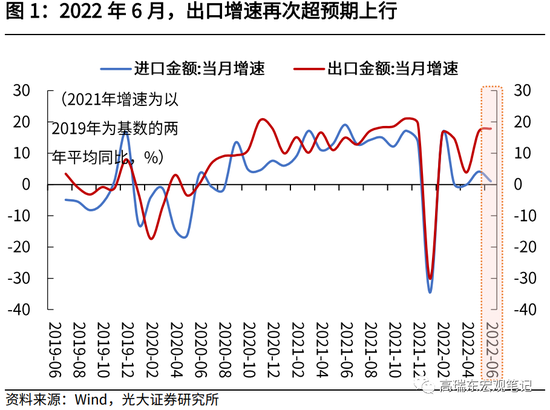

海关总署发布2022年6月进出口数据。【1】出口(以美元计)单月同比增17.9%,预期增11.9%,前值增16.9%;【2】进口(以美元计)单月同比增1.0%,预期增3.0%,前值增4.1%。

核心观点:

5月出口大超预期站上2位数增速后,6月出口增速继续上扬,超市场预期。一方面出口受益于国内生产、运输快速恢复,前期积压货箱陆续发运的支撑;另一方面,6月外贸货运量增速回落,价格上涨或是6月出口金额超预期的重要支撑,主要出口品类如箱包、集成电路等品类出口价格均呈现上行态势。

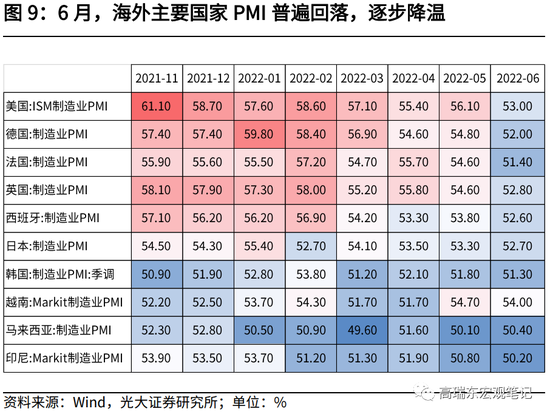

向前看,疫情对于国内生产运输的压制基本得到释放,但近期欧美经济回落迹象逐步显现,主要经济体6月制造业PMI普遍快速下行,美国消费者信心指数回落到历史低位。随美联储连续加速加息、俄乌危机持续发酵,预计全球总需求扩张速度回落,将是压制下半年出口的主要因素。

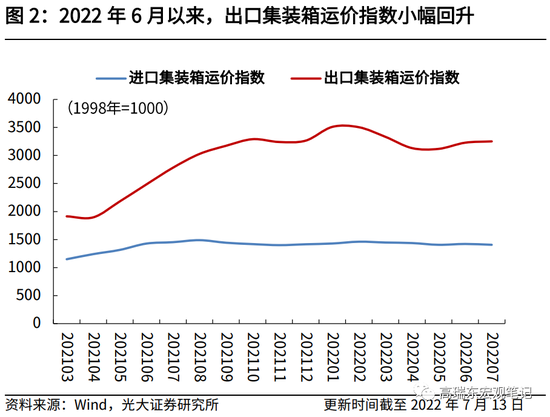

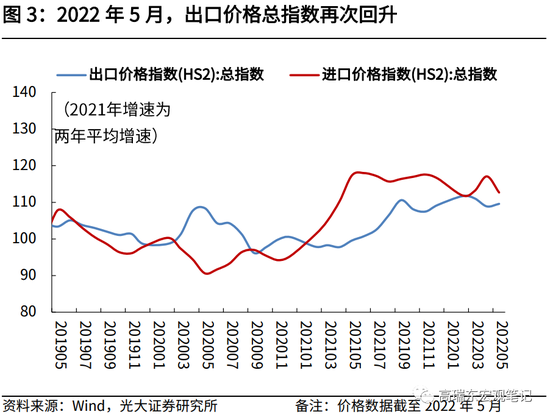

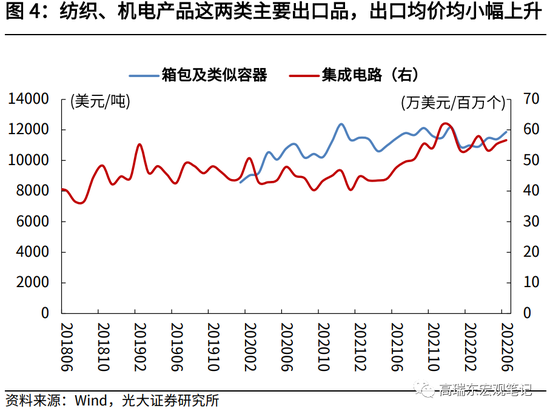

6月出口增速超市场预期,主要受国内生产恢复和价格上涨两方面的支撑。6月出口单月同比增17.9%,超wind一致预期的11.9%。支撑因素一方面来自全国外贸生产和运输活动恢复正常,叠加前期部分积压货箱陆续发运;另一方面,价格上涨或是重要支撑。受极端天气影响,6月沿海枢纽港口外贸吞吐量降低3.9%,低于4月(-2.73%)及5月(0.30%)。外贸吞吐量回落但出口金额上升,或受价格上涨的影响。随上游通胀沿产业链向后端传导,去年下半年以来出口价格持续上行。今年4月出口价格有所回落、5月再次回升。6月随我国出口恢复,以箱包、集成电路等品类的出口价格均出现回升。

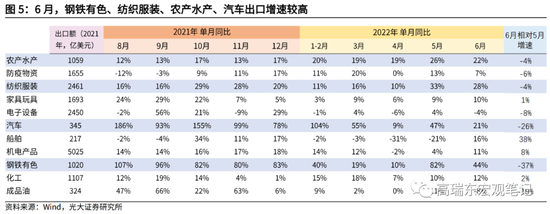

出行品类需求旺盛,工业品出口自高位回落,消费品和电子设备出口增速分化。(一)出行相关品类:船舶出口增速大幅上升,箱包、鞋靴、汽车出口增速维持相对高位,均指向海外持续开放,居民相关品类需求旺盛。(二)工业品链条:钢材、稀土、铝材6月出口增速普遍回落30个百分点以上,主要受6月海外主要经济体制造业PMI普遍大幅回落的拖累。(三)电子设备及机电产品、消费品出口出现分化,音视频设备和自动数据处理单月增速回升,但手机出口增速大幅回落,这也体现出随海外居民消费倾向回落,终端电子产品消费出现疲态。

进口增速不及预期,贸易顺差升至历史高位。进口单月同比增1.0%,低于wind一致预期的3.0%。向前看,国内内需依然相对疲弱,居民消费倾向较低,预计进口短期将维持疲弱。出口恢复而进口较弱,6月贸易顺差979亿美元达历史高位,同比增速96%。二季度贸易顺差达到2278亿元,同比增长70%,增速比一季度49%上行了21个百分点,这也意味着净出口在二季度,依然会对经济带来支撑。

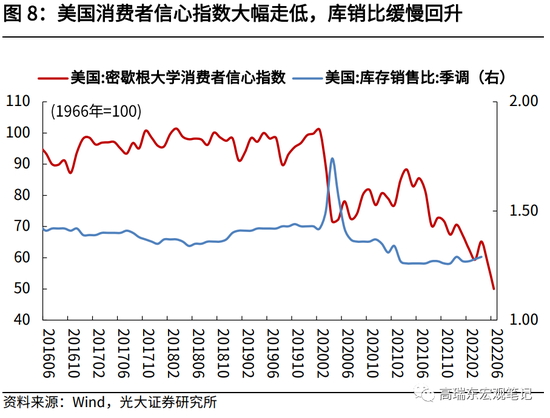

海外经济放缓信号逐步显现,下半年出口整体承压。虽然5月、6月出口表现超市场预期,但向前看,下半年出口依然整体承压。一方面,欧美经济回落迹象显现、总需求扩张速度放缓。6月以来,海外主要经济体PMI普遍大幅回落,生产降温,IMF连续两次下调美国2022年经济增速预期至2.3%。另一方面,美国消费者信心指数走弱,回落至次贷危机时期的水平,美国居民消费意愿回落,也会影响下半年消费电子、出行品类的出口。

风险提示:全球疫情反复,国际局势进一步升级。

一、6月出口再次超市场预期

事件:2022年7月13日,海关总署发布2022年6月进出口数据。

【1】出口(以美元计)单月同比增17.9%,预期增11.9%,前值增16.9%;

【2】进口(以美元计)单月同比增1.0%,预期增3.0%,前值增4.1%

【3】贸易顺差979.4亿美元,预期764.7亿美元,前值787.6亿美元。

核心观点:

5月出口大超预期站上2位数增速后,6月出口增速继续上扬,超市场预期。究其原因,一方面出口受益于国内生产、运输快速恢复,前期积压货箱陆续发运的支撑;另一方面,中港协数据显示6月外贸货运量增速回落,价格上涨或是6月出口金额超预期的重要支撑,主要出口品类如箱包、集成电路等品类出口价格均呈现上行态势。

向前看,疫情对于国内生产运输的压制基本得到释放,但近期欧美经济回落迹象逐步显现、主要经济体6月制造业PMI均快速下行,生产降温,美国消费者信心指数回落到历史低位。随美联储连续加速加息、俄乌危机发酵,预计全球总需求扩张速度回落,将是下半年出口承压的主要因素。

二、出行品类出口增速维持高位

6月出口增速超市场预期。5月,随着前期港口积压货箱集中发运,各项保障开工、保障物流运输的政策逐步发力见效,叠加低基数的影响,出口超预期反弹至2位数增速。6月,出口增速在5月高位上进一步上扬,超出市场预期。6月出口单月同比增17.9%,超过wind一致预期的11.9%。从环比来看,出口环比增速7.5%,超过历史同期(2018、2019、2021年)的2.6%。

6月出口能够再次超市场预期,我们认为主要有以下几方面因素的支撑:

第一,全国疫情持续回落,生产和运输活动持续恢复。6月制造业PMI回升至扩张区间,生产、配送时间等指标都有不错的改善,国内生产和运输活动逐步恢复正轨,对出口带来支撑。6月初仍有小部分货箱积压在港口,随着这部分货箱陆续发运,也会对出口数据带来支撑。

第二,我们猜想,价格上涨或是6月出口金额超预期的重要支撑。6月中港协数据显示,沿海重点枢纽港口,外贸货物吞吐量月均(月上旬、月中旬、月下旬平均)降低3.9%,低于4月和5月的-2.73%及0.30%。中港协表示,6月上旬部分港口受端午假期因素及部分地区大雾天气影响,6月下旬大雾、强降雨、台风等恶劣天气对港口生产带来一定影响。

外贸吞吐量回落但出口金额上升,我们认为或是受到部分商品价格上涨因素的影响。随着上游价格通胀在逐步沿产业链向后端传导,出口价格指数自去年以来持续回升,今年4月受疫情影响有小幅回落,5月再次回升。我国出口结构中纺织、机电产品为两类核心产品,以箱包、集成电路两项产品的平均出口均价(出口金额除以出口数量)来看,6月出口均价均小幅回升。

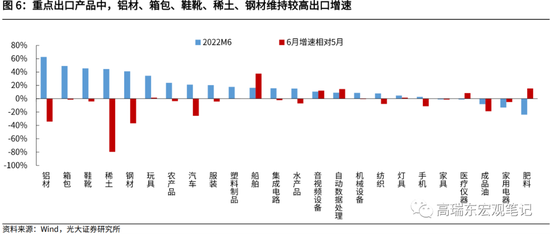

从分项来看,相比于5月,6月各项重点商品出口增速有升有降,出行品类依然维持强势,工业品自高位回落:

(一)工业品链条:钢材、稀土、铝材出口增速自高位回落,成品油出口跌幅扩大。去年四季度以来,钢材、铝材等工业品保持较高出口增速,指向海外疫后经济重启、复产复工持续推进。5月铝材、稀土、钢材出口增速大幅回升,但6月出口增速普遍回落30个百分点以上,主要是受到6月海外主要经济体,制造业PMI普遍大幅回落的拖累。其他产品方面,塑料制品、成品油、肥料单月出口增速分别为18%、-8%、-24%,有升有降。

成品油出口方面,受到商务部下发出口配额大幅降低的影响,6月出口增速降幅为19个百分点。7月6日,商务部下发第三轮成品油出口配额500万吨,加上第一批1300万吨和第二批450万吨(临时配额),合计2250万吨,与去年相比同比下跌39%。

(二)出行相关品类:船舶出口增速大幅上升,箱包、鞋靴、汽车出口增速维持相对高位,均指向海外持续开放,居民对相关品类需求旺盛。船舶方面,出口增速大幅上升38个百分点至16%,箱包、鞋靴单月出口增速维持在40%以上,汽车出口增速21%。虽然6月以来,海外疫情有所抬升,但海外开放国门趋势不改,随夏季到来居民旅游、外出度假均进入旺季,相关品类需求旺盛。

(三)电子设备及机电产品方面:出口增速出现分化,6月音视频设备和自动数据处理随国内供应链恢复,出口增速进一步回升,但手机出口增速则大幅回落。音视频设备和自动数据处理单月出口增速上升超过10个百分点,集成电路、机械设备出口增速则维持稳定,但手机出口增速大幅回落了11个百分点至3%。这也体现出,随着美联储连续加息,海外经济和居民消费倾向回落,相关电子产品消费出现疲态。

(四)消费品:出口增速出现分化。宅经济品类方面出口增速出现分化,玩具、灯具出口增速上升了2个百分点,但家具、家用电器出口增速则分别回落1个和5个百分点。服装、纺织出口增速则分别回落4个和8个百分点,但纺服行业整体出口增速依然维持在相对高位。

消费品主要是低技术劳动密集型产品,4月国内疫情出现多点散发,部分订单转移至东南亚地区;5月、6月随着国内生产恢复,也对纺织服装、灯具玩具等品类出口有支撑。但长期来看,随着欧美消费者信心指数回落,消费品出口增速预计将长期承压。

三、进口同比增速不及预期,环比小幅改善

进口增速低于市场预期。进口(以美元计)单月同比增1.0%,低于wind一致预期的3.0%。环比来看,6月进口环比增速1.7%,小幅超过历史同期-3%的均值(2018、2019、2021年)。

预计进口短期将保持疲弱态势。3月进口增速超预期转负,4月至6月进口恢复程度依然小于出口。向前看,国内内需依然相对疲弱,居民消费倾向较低,预计进口短期将维持疲弱。6月进口PMI从4月的42.9%回升至49.20%,依然处于景气度较低的区间。

四、海外经济逐步放缓,出口下半年承压

6月贸易顺差达到历史高位。出口恢复,进口疲弱,6月贸易顺差进一步上行至979.40亿美元,同比增速达到96%。二季度,贸易顺差达到2278亿元,相对去年同期增长70%,增速比一季度的49%上行了21个百分点,增速远高于去年四季度单季度的21%。这意味着净出口在二季度,将会对经济带来较大的支撑。

虽然5月、6月出口表现超市场预期,但向前看,下半年出口依然整体承压,增速大概率依然会重回下行轨道。

一方面,欧美经济回落、总需求扩张速度放缓。美联储推进加息、缩表,国际局势持续动荡,进一步拖累全球经济恢复和总需求扩张的速度,6月海外主要国家PMI普遍回落,生产持续降温。6月下旬,IMF将2022年美国经济增长预期由4月份预计的3.7%下调至2.9%,7月12日再次下调至2.3%。

另一方面,美国居民的超额储蓄持续被消耗,消费者信心指数已经回落至次贷危机时期的水平。海外消费者消费意愿回落,也会影响下半年消费电子、出行品类的出口。

对此,近期顶层会议多次部署,继续稳外资、稳外贸。6月8日国务院常务会议部署,要充分发挥各级稳外贸稳外资、物流保通保畅等机制作用,及时协调解决外贸外资企业复工达产、项目建设等方面困难,加快提升港口装卸转运和通关效率。随着政策持续发力见效,会对出口增速带来一定支撑。

五、风险提示

全球疫情反复,国际局势进一步升级。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>