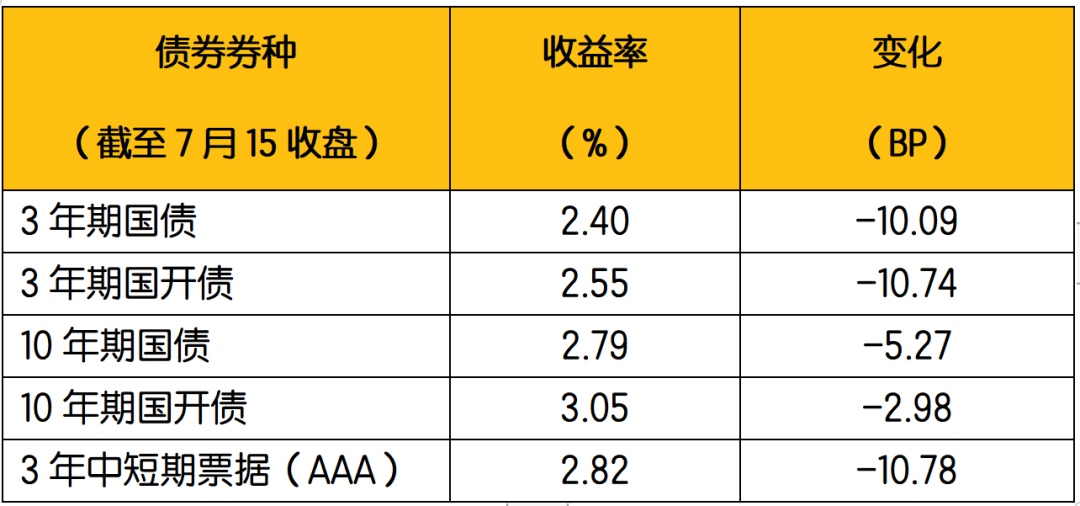

本周海外股票市场多数收跌,MSCI全球股票指数下跌1.6%,其中发达市场下跌1.3%,新兴市场下跌3.8%,新兴市场跑输发达市场。本周中国股市走弱,沪深300指数和恒生指数分别下跌4.1%和6.6%,同时印度、巴西股市同步走弱,拖累了新兴市场整体表现。主要发达市场跌幅相对较小,美国标普500指数和纳斯达克指数分别下跌0.9%和1.6%,德国DAX指数下跌1.2%,英国富时100指数下跌0.5%,日本股市则上涨1%。本周11个MSCI行业均收跌,日常消费品、医疗保健、公用事业和信息科技四行业跌幅少于1%,而像原材料、电信业务以及能源行业则录得超3%的下跌。风格上价值风格与成长风格不分伯仲。商品市场依旧疲弱,标普高盛商品指数本周下跌3.9%,其中能源项跌3.5%,工业金属项跌6.0%,贵金属项跌2.3%,农业项跌6.5%。利率方面,本周美国长端国债收益率下行,短端国债收益率持平,10年期国债收益率从上周的3.09%下行至2.93%,2年期最新为3.13%,1年期最新为3.12%,长短利差已连续两周倒挂。在美联储货币政策以及包括欧元、日元多币对汇率影响下美元指数保持强势,最高至108.6379,创2002年9月以来高位。

经济数据方面,本周美国劳工部公布了美国6月CPI数据,同比增长9.1%,超市场预期,创1981年以来新高;环比增长1.3%,创2005年以来新高。分项来看,能源项(主要是汽油价格)、住宅项和食品项是CPI上涨的最大贡献分项;剔除了能源与食品项的核心CPI同比增幅也超预期,主要由交通服务和医疗保健服务价格上涨贡献。此外,本周还公布了包括密歇根大学消费者信心指数、零售销售环比、工业产值环比和制造业调查指数等重要数据,多数数据均超市场预期。叠加上周公布的非农数据,美国近期经济与劳动力市场仍稳健增长,总体呈较强韧性,6月美国通胀数据的再次走高则进一步强化了美联储鹰派的加息态度。此外,值得关注的是市场对于美联储本轮货币政策拐点时点判断的改变,根据彭博显示的美国联邦基金期货市场,此前市场认为美联储本轮加息将于明年一季度结束,并于明年5月议息会议开始降息,但6月通胀数据公布后,则对预期降息时点前移至明年3月议息会议。此变化或意味着美国经济迈入衰退的时点将提前。

QDII基金短期观点

诺安油气能源

国际原油价格维持较高波动,布伦特原油期货价格一度跌穿100美元至最低99.1美元/桶,周度收于101.16美元/桶,较上周下跌5.48%;WTI原油期货价格本周最低至95.78美元/桶,周度收于97.59美元/桶,较上周下跌6.87%。

数据方面,美国原油产量减少10万桶至1200万桶/天;商业原油库存增加325.4万桶至4.27亿桶,战略库存减少688.1万桶至4.85亿桶,使得美国原油总库存净减少362.7万桶。OPEC方面,6月原油产量增加23.4万桶/天至2872万桶/天,其中沙特增加15.9万桶/天,伊拉克增加1.7万桶/天,伊朗增加3.1万桶/天,委内瑞拉减少1.4万桶/天,利比亚减少7.8万桶/天。IEA在本月月报将2022年原油需求下调10万桶/天至170万桶/天,主要认为地缘冲突、通货膨胀和宏观政策紧缩将加剧全球经济活动的放缓,报告还显示俄罗斯6月石油出口量下降250万桶/天至740万桶/天。

近期在美联储鹰派加息预期、美元指数走强、全球经济增速预期放缓、美国释放战略储备库存、多家外资大行看空当前油价的背景下,油价出现短期调整。但我们认为当前原油基本面未发生实际改变,供给端受俄罗斯影响仍存在较高不确定性,而中国走出疫情阴霾经济活动恢复、北半球需求旺季的来临也将支撑原油需求,同时原油库存水平处于低位,在需求端未出现明显变化下预计全年原油均价仍将维持较高水平,油价经历短期调整后有望再次上行。

诺安全球黄金基金

本周国际现货黄金价格受美联储鹰派加息预期、美元指数走强影响继续下跌,从1742.48美元/盎司下跌至1708.17美元/盎司。

除了美联储加息这个宏观背景外,美元指数的强势以及衰退预期下大宗商品价格下跌也是影响近期黄金价格走势的重要因素。强势美元一方面是由于美国先于欧洲、日本进入加息周期;另一方面,俄乌战争后欧洲经济疲弱、英国和日本政治环境的不稳定也影响了欧元、英镑和日元的走势,进一步推动了美元指数走强。此外,近期包括原油、工业金属等大宗商品价格均在下跌,也一定程度影响金价走势。

往后看,预计欧洲在俄乌战争、能源价格与通胀高企的背景下经济前景仍较为暗淡,并且短期或同时面对政治、劳动力市场不稳定等问题,7月21日可能的加息或一定程度缓解欧元的弱势。美国方面随着美联储加息的进一步推进,伴随的是美国经济以及金融市场脆弱性的提升,近期美国经济数据已经开始走弱。同时海外主要头部投行、金融机构也纷纷下调了美国经济增速预期,可以预计今年下半年开始美国经济或将逐步进入“类滞胀”状态,且金融市场的波动增加。

因此,我们的整体判断是短期黄金价格仍有可能受美联储加息压制,但随着加息的推进,将对美国经济增长及金融市场形成显著扰动,随着市场逐步交易加息的负反馈,欧美货币政策方向分歧收敛、美元指数逐步弱化,黄金价格或将逐步抬升。

诺安全球收益不动产

本周富时发达市场REITs指数下跌0.69%,跑赢股票市场。行业层面,酒店及娱乐板块为唯一正收益的板块,其余均下跌,其中特种、工业、办公板块跌幅居前。

当前美国高通胀、劳动力市场稳健的组合仍使得美联储7月继续鹰派加息,此外联邦基金期货利率数据显示,市场预期美联储年内加息将使目标利率超3%水平。鹰派的货币政策将增加对利率敏感板块REITs的调整压力,并开始预期经济衰退风险。预计在利率上行、盈利预测下调的风险仍将影响美国REITs市场的整体表现。

风险提示:以上市场数据来源彭博。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。