2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(以下简称《意见》),一个全民养老的新时代正朝我们走来,这就是个人养老金时代。

所谓个人养老金,与我国现行的基本养老金制度有不小的区别。

基本养老金是由国家主导,覆盖广、有强制性,重在保障兜底。居民在达到法定退休年龄后,几乎都能领到一份数额不等的基本养老金。

而个人养老金则不同,它是以个人主导,以自愿为原则,多缴多得,权益全部归个人所有。

那么,国家此时推出个人养老金的目的是什么呢?

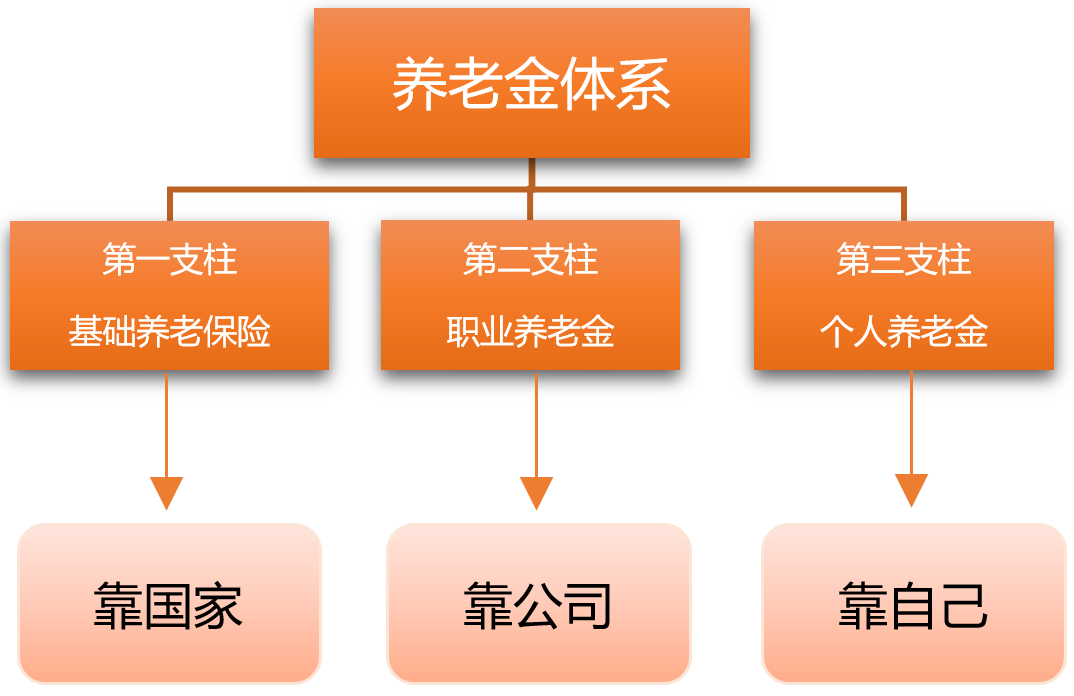

千呼万唤始出来—养老的“第三支柱”

当前,我国人口老龄化日益加深,现有的养老体系面临严重的入不敷出的问题,基本养老金的保障能力在持续下降。

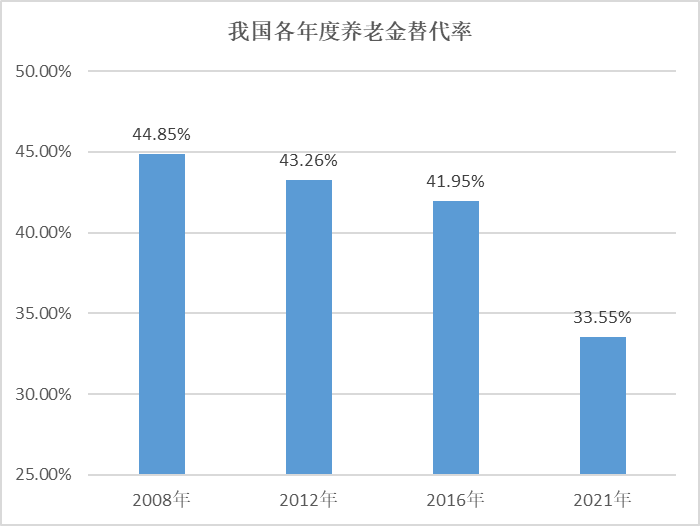

按照国际标准,一个很有效的衡量指标就是养老金替代率。养老金替代率是指劳动者退休时,养老金领取水平与退休前工资收入水平之间的比率。该比率越高,代表退休后收入越高,养老越有保障。

根据人力资源和社会保障部的数据,我国企业退休人员的养老替代率呈现逐年下降的趋势,如下图:

2021年,我国企业退休人员平均领取的养老金为2987元,而同期企业职工的平均工资为每月8903元,对应的养老金替代率仅有33.55%(数据来源:人社部、国家统计局)。国际劳工组织颁布的《社会保障最低标准公约》规定,养老金替代率的警戒线为55%。如果低于该标准,代表退休后的生活水平比退休前会有大幅下降。当前,我国的养老金替代率已经明显低于国际警戒线,所以国人的养老困局亟待突围。那么,如何寻找新的养老解决方案呢?

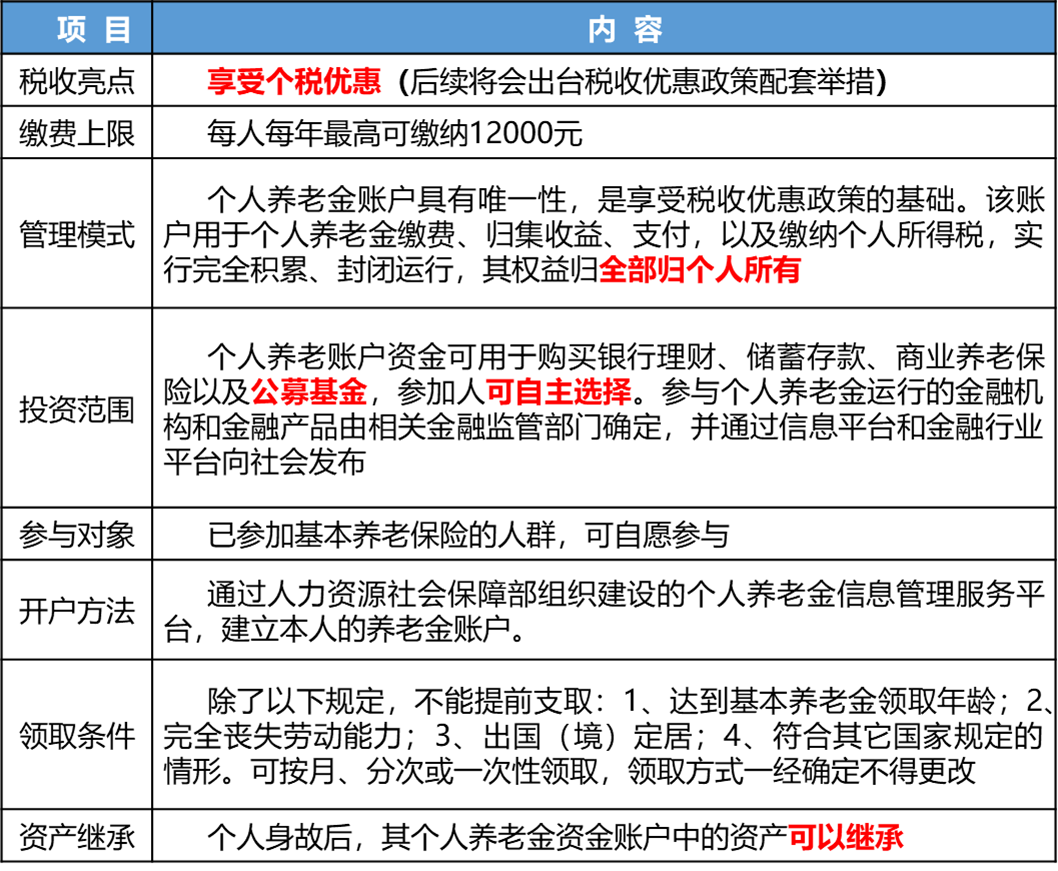

从最新发布的个人养老金《意见》或许可以为我们找到答案。根据规定,已参加基本养老基金的人群,还可以参加个人养老金,以获得更好的养老保障。具体规定如下表:

资料来源:《关于推动个人养老金发展的意见》

资料来源:《关于推动个人养老金发展的意见》相比国家主导的基本养老金,个人养老金有3大突出亮点:

✦✦

01

可享受个税优惠

参照之前在上海等地试点发售的个人税收递延型养老保险,当参保人缴纳养老金可暂免征收个人所得税,等以后从账户中支取资金时再补税。递延纳税虽不能减少应纳税额,但纳税期的推迟可以使纳税人无偿使用这笔款项而不需支付利息,对纳税人来说等于是降低了税收负担。

✦✦

02

权益全部归个人所有

我国现行的基本养老金采取现收现付制,就是用现有劳动人口缴纳的养老金用来支付退休人员的养老金,好处是有利于养老金的收支平衡,缺点是对于人口老龄化的国家,在职时交得多,退休后得到的少;而个人养老金实行个人账户缴费累积制,即交得多,得到的也多,权益全部归个人所有。

✦✦

03

个人能自主选择金融产品

目前,职工缴纳的基本养老金统一由社保基金管理,个人没有决定权,所以无法精准匹配个人的风险偏好。而个人养老金账户可自由选择金融产品,可以选择低风险的银行储蓄,也可以选择中风险的债券基金,还可以选择高风险的权益基金。

总的来说,随着老龄化的日益加剧,国家和个人都会面临较大的养老压力,作为养老的第三支柱,国家层面会通过税收优惠鼓励大家多多参与个人养老金的储备。

综上,个人养老金确实是一个不错的养老储蓄选择。值得注意的是,个人养老金制度将先在部分城市试行1年,再逐步推开。

个人养老金开启多元投资时代?

针对个人养老金新政,6月24日,证监会研究起草了《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下简称《暂行规定》),并向社会公开征求意见。

根据《暂行规定》,个人养老金基金将设置专门份额,不收取销售服务费,对管理费和托管费实施费率优惠、免收申购费等销售费用、豁免大额申购等限制、采取红利再投资的收益分配方式等,让利给投资者。如果是普通基金,则享受不到税收优惠。

为了个人养老金在投资公募基金中稳健起步,个人养老金制度试行阶段优先选择了中低波动、运作较为成熟的部分养老目标基金。

该类基金自2018年3月开始上市,截至2021年底,公募基金行业已成立的养老目标基金为178只,总规模1068亿元,持有人户数超过302万,以个人投资者为主(数据来源:东方财富)。未来随着个人养老金制度的逐步推开,证监会表示会进一步扩充产品范围,纳入更多适合个人养老金长期投资的其他类型的公募基金,为个人提供更为丰富的公募产品选择。

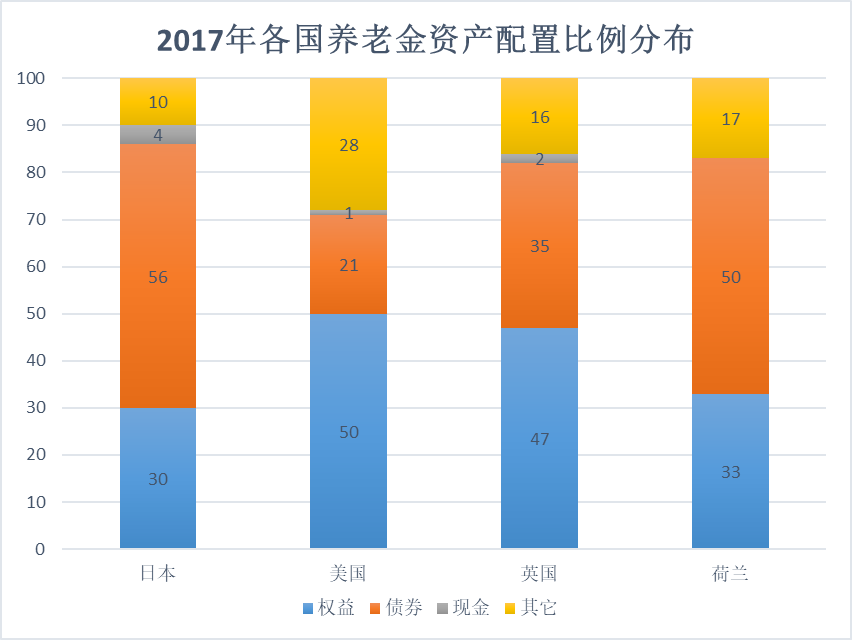

事实上,参照国际经验,养老金多元化配置是一个普遍的现象。比如2017年,美国、日本、英国和荷兰的养老金都同时配置有权益、债券、现金和其它资产,其中以权益和债券资产配置为主,如下图:

数据来源:韦莱韬悦咨询(Willis Towers Watson),单位:%

数据来源:韦莱韬悦咨询(Willis Towers Watson),单位:%配置债券获取稳健收益很好理解,但养老金为何也会大比例配置权益资产呢?事实上,养老资产具有存取时间跨度长、保值增值需求强的特点,正好能一定程度上对冲权益资产短期波动大的劣势,却又和权益资产长期回报高的特点高度匹配。

以我国社保基金为例,2000年到2020年,20年间社保基金历经资本市场多轮牛熊周期的考验,最终实现了8.51%的年化回报率,为居民养老金的保值增值立下了汗马功劳(数据来源:社保基金2020年度报告)。所以,养老金投资权益资产是理性的选择。

相比于发达国家而言,我国居民资产大部分用于银行储蓄和房产投资,对权益资产的配置比例还很低。根据中国人民银行发布的数据,2019年我国居民资产配置权益类资产的比例只有2%,远低于国际水平,横向比较日本为9%,美国更是达到了34%。

据此,我们有理由相信,随着个人养老金时代的到来,公募基金将扮演越来越重要的角色。