来源:EncounterAlpha

上周末,我在雪球社区看到一个基金讨论帖子,帖子本身罗列的是2010年至今收益率最好的公募基金,帖子下方有位朋友留言询问,在2006年之前成立的基金中,2006至2013年表现最好的,在2014年至今表现如何,这些基金跑赢沪深300指数了吗?我对这个问题充满着好奇,利用周末的时间进行了一些研究。

(一)昔日牛基面面观

我国最早的公募基金管理公司诞生于1998年的阳春三月,第一只开放式基金诞生于2001年的9月。问题在起点的选择上,选定为2006年牛市的起点之前,终点为2013年的12月底,又恰逢A股市场的另一个低迷时刻。一轮完整的牛熊周期能够让我们认识基金经理的管理水平,尽可能降低运气因素的干扰。

2014年是新一轮A股牛市周期的起点,2014年至今,A股市场完成了一轮半的牛熊转换,与此同时,2014年至今也是A股市场割裂分化的时段,期间历经多次市场风格切换,这对于基金经理也是不错的检验过程。

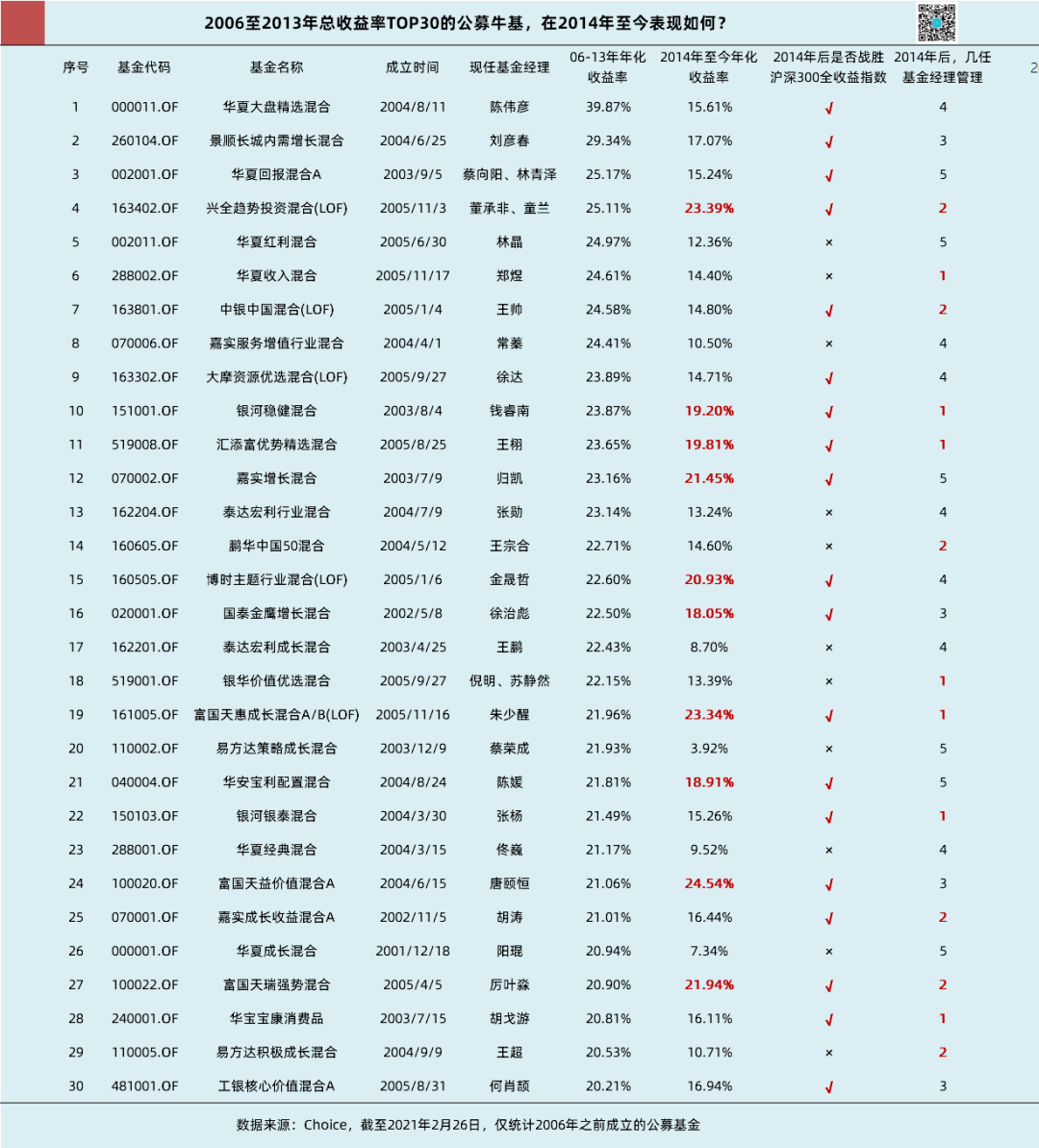

从2006至2013年年底的基金投资回报率榜单来看,由前明星基金经理王亚伟掌舵的华夏大盘精选一骑绝尘,年化收益率远超其他基金。第二名至最后一名,区间的年化收益率也都在20-29.9%之间。对于超长期的投资而言,年化收益率能达到20%已经是非常神奇了,年化收益率高于20%基本是可望而不可求,至于10年10倍的神话,基本上只能是在后视镜里看一看,你我大概率都不是这样的幸运儿。

2014年至2021年2月底,沪深300全收益指数的年化收益率约14.7%。从30只历史绩优基金的表现看,有19只基金能跑赢沪深300全收益指数,占比63.33%,这一数据可能比大家预想中的要低。再看跑赢沪深300全收益指数的基金,只有10只基金年化收益率能超过18%,总占比进一步下降到了三分之一。

2006年至2013年年,总底收益率最高的30只基金中,大约有三分之一跑输沪深300指数;三分之一跑赢沪深300指数但收益率水平下滑明显,总体收益相较之前一般;另有三分之一继续保持优秀,为投资者带来了满意的回报。

(二)警惕多个和尚没水吃

从图中统计的数据来看,主动型基金的基金经理的确是更迭频仍,2014年以来没有换过基金经理的只有7只基金,占比不到25%。如果按照这比例去进行推算,我们选择基金,构建基金组合进行投资管理,未来大概率会遇到基金经理更换的烦恼。

从相关基金的业绩表现看,更换过数位基金经理的基金不一定业绩必然不佳,基金经理一直在岗的基金,投资成绩也可能非常一般。虽然不能从基金经理的更换频次上简单定性,但我仍然发现了有一种更换基金经理的模式,几乎必然导致基金业绩不佳。

多个和尚没水吃的举例

我把这种模式概括为多个和尚没水吃。因为某些原因,当一家基金管理公司内部治理混乱,基金投研人才更迭频繁或者无优秀人才可用时,我们有时会发现三个以上基金经理共管一个偏股混合型基金的现象。据我观察,两个基金经理不管是搭档还是以老带新,有一大批基金表现不错,但是当基金经理的人数增加至3位或者3位以上时,这就鲜有业绩良好的基金了。

当基金经理的人数达到了3位以上,伴随而来的通常是几个月就要离任一位基金经理然后增补一位基金经理,然后被顶到前排的基金经理过几个月继续离任,周而复始之下,基金很难获得精心的管理。

从老牌基金的表现以及基金经理的安排来看,部分老牌基金也未受到公司的格外关照,部分基金经理虽然在岗时间较长,但整体投资业绩却显得稀松平常。对于老基金和新基金,我们大可平等看待,对于基金的投资评价,更多的还是看现任基金经理的能力而非基金过往的名气。

(三)关注基金公司的治理与文化

随着时间的推移,上市公司会有成败兴衰,基金管理公司亦如是。公募基金最早虽然有老十家,在2006年之前又涌现出了新十家(新十家的名单略有争议),但发展至今日,有些基金公司则明显掉队,有些基金公司则明显后来居上,无论是明星基金还是旗下产品的布局、整体的美誉度都实现了反超。

从表中我们也可以发现,2006至2013年的牛基名单中,有些基金管理公司我们当前已经是比较陌生的了,基金公司的资产管理规模与同行相比早已不是一个量级。明星基金经理的离职,牵动着基金持有人的心,投资者多关注基金经理层面的人事变动,但很少有投资者会关注基金公司董事长与总经理的人事变动。

腾讯网的一篇报道旧文

对于一家基金公司而言,投资者可能喊出这家公司的明星基金及其基金经理的名字,但基金管理公司的总经理、董事长是谁,他们以前是做什么的,可能投资者就鲜有知晓的。基金管理公司的最高级管理层,多数并不直接管理基金产品,但是基金公司的董事长与总经理却会影响公司未来的整体发展,会影响基金公司长期的投资、投研文化,会影响基金公司的精气神。

并不是所有基金公司的董事长与总经理都一定精通投资,拥有超人的投资观与投资能力,我偶然看到了一则媒体旧文更是说明了这一问题。基金管理公司到底是更加注重为股东方谋利益还是注重为投资者谋利益,我想这在不同的基金管理公司中一定是存在比较之下的分化,尽管各个基金管理公司都一定会宣称我们是为投资人谋利益的。

部分基金公司的高管变动也比较频繁

在超长期的基金投资过程中,作为普通投资者,我们也应该尝试从基金公司的管理文化、投资文化、人才选用等角度来进行考察。虽然我们难以和基金管理公司直接打交道,但我们依然可以通过基金产品营销、新闻媒体报道、具体基金的投资行为、投资者的整体评价来进行渐进式的认识。

结语:与可信赖的强者同行

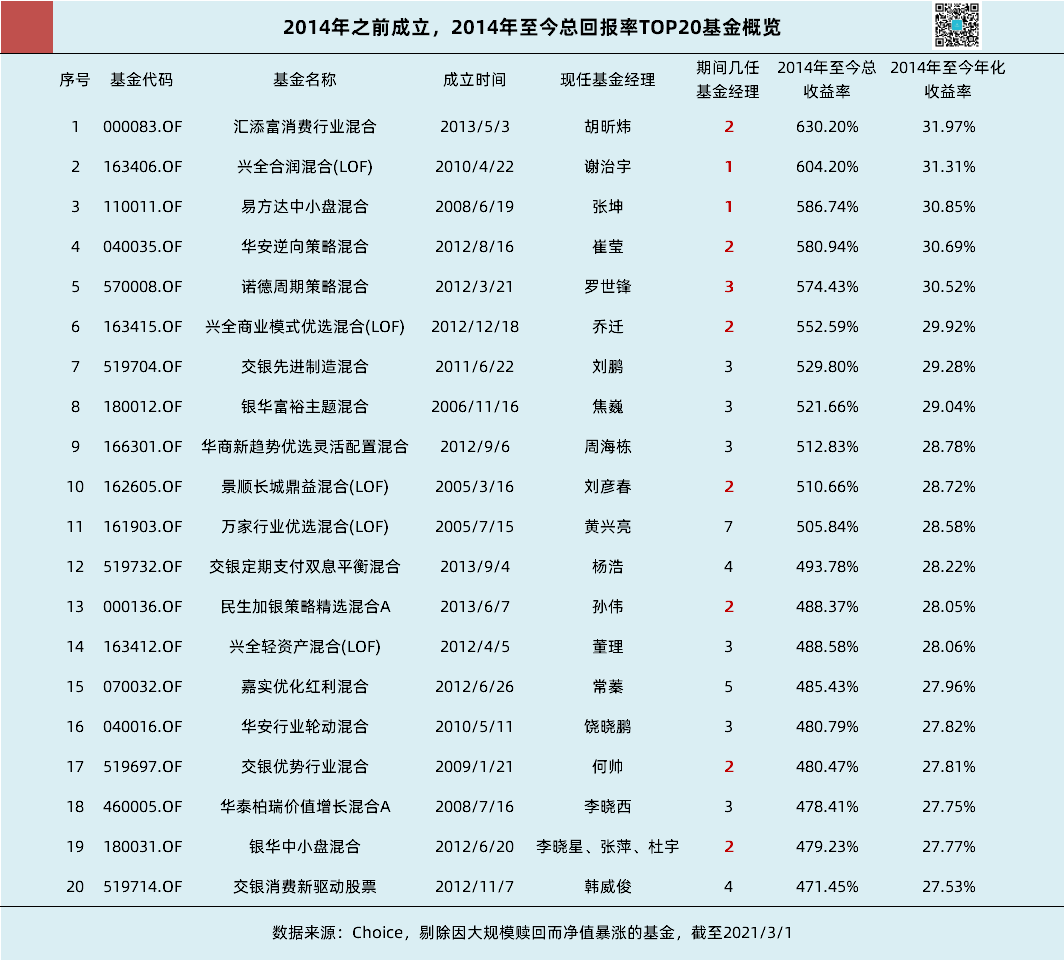

最后,我也罗列了2014年至今,收益率TOP20的公募基金及其基金经理名单,想来这份榜单上的基金大家当前是非常熟悉的了,很多基金经理当前的管理规模都超过了百亿。可以预见的是,在未来的六七年里,这些TOP20的基金也会出现分化,哪些基金能继续勇立潮头,哪些基金会泯然众人矣,我们当前并不好去研判。

公募基金管理公司总体上存在着马太效应,头部基金公司的江湖地位难以撼动,但近年来我们也见证了兴全、交银、景顺长城等基金公司的壮大,见证了泓德基金、睿远基金等投资新势力的崛起。有领先者、追赶者、挑战者,公募基金行业整体上才能保持朝气,充分竞争的市场环境之下,我们才能找到可信赖的胜者、强者。

当前基金公司资管规模TOP15(天弘若剔除余额宝并不在列)

愿我们在基金选择的过程中,在基金研究的过程中,适度关注基金公司本身,在未来找到有实力、可信赖、投资文化领先的基金管理人。