出品:新浪财经上市公司研究院

作者:CICI

导语:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

我武生物是一家专业从事过敏性疾病诊断及治疗产品的研发、生产和销售的高科技生物制药企业,在我国脱敏诊疗市场具备领先地位。

目前,国内获批上市销售的舌下含服变应原脱敏制剂仅有我武生物生产的“粉尘螨滴剂”与“黄花蒿花粉变应原舌下滴剂”。自“粉尘螨滴剂”2008年初面市后,并未有竞争对手突破其核心技术。

值得关注的是,公司持续加大研发投入筹码,并于2021年上半年成功推出“黄花蒿花粉变应原舌下滴剂”, 应用范围不再局限于尘螨过敏, 粉尘螨+黄花蒿粉的产品组合有望实现1+1>2的效果。

重研发加固护城河

我武生物正凭借加大研发支出、丰富产品矩阵及成本优势等,形成过敏性疾病诊疗领域多产品协同发展的产品格局,不断加固其护城河。

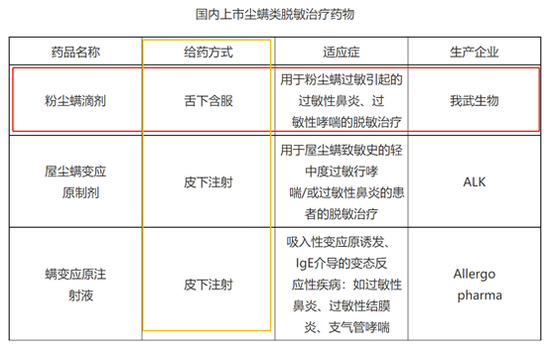

目前国内上市的脱敏治疗药物有3种,分别是我武生物的“粉尘螨制剂”、ALK的“屋尘螨变应原制剂”、Allergopharma的“螨变应原注射液”。

其中,ALK和Allergopharma的给药方式均为皮下注射,仅我武生物的“粉尘螨滴剂”的给药方式为舌下含服。与皮下注射类脱敏药物相比,舌下含服类药物的疗效相当,且在安全性和使用方便性上具有明显优势。

凭借舌下含服类脱敏治疗药物的优势,我武生物铸造其宽宽的护城河,自2008年产品获批后,便实现了长达13年的细分领域市场垄断。截至目前,并未有其他生物制药公司突破其核心技术。

(资料来源:网络)

(资料来源:网络)值得关注的是,公司持续加大研发投入,丰富产品品种,不断加固护城河。2021年上半年,公司研发总投入4480.58元,占营业收入的12.89%。

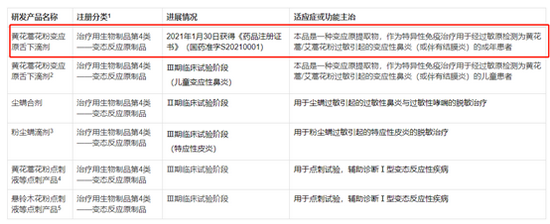

2021年4月,公司独家重点产品黄花蒿滴剂通过浙江省GMP符合性检查,5月开始向医药商业公司发货。该产品与公司现有主导产品“粉尘螨滴剂”互为补充,为更多过敏性疾病患者提供不同的变应原脱敏治疗药物,提升公司市场竞争力。

截至目前,国内获批上市销售的舌下含服变应原脱敏制剂仅有我武生物生产的“粉尘螨滴剂”与“黄花蒿花粉变应原舌下滴剂”。

如今,公司多项产品已进入Ⅲ期临床阶段,逐步形成过敏性疾病诊疗领域多产品协同发展的产品格局。除此之外,公司也在干细胞领域加大研发支出,已形成具有自主生产能力的干细胞培养体系,并研发了一系列核心技术。

(资料来源:公司官网)

(资料来源:公司官网)高ROE高毛利 黄花蒿粉滴剂助力高增长

2021年上年,公司实现营业总收入3.48亿元,同比+33.99%;实现归母净利润1.47亿元,同比+36.61%。

值得关注的是,近五年,公司净资产收益率均高于20%,2019年更是高达26.63%;销售毛利率稳定在95%+,销售净利率稳定在40%+,足以彰显公司强劲的盈利实力。

(资料来源:公司半年报)

(资料来源:公司半年报)之所以能长期保持高ROE、高毛利率,一方面在于,产品独占舌下含服类脱敏治疗药物市场,具有产品定价权;另一方面在于,规模效应下公司成本优势逐渐凸显,2021年上半年,在营业收入同比+33.99%的情况下,公司营业成本仅+6.53%。

我武生物近期推出的新产品黄花蒿粉滴剂,将助力粉尘螨滴剂,二者合力稳住高增长、高收益。据国盛证券测算,预计黄花蒿粉滴剂2021年销量在千万水平,2022年有望开始爆量,预期长期可达21.4亿元销售规模预期。

从战略发展角度,黄花蒿粉滴剂上市后,北方市场及北方销售团队有望被彻底激活,粉尘螨+黄花蒿粉的产品组合也有望实现1+1>2的效果,公司的脱敏制剂在医疗机构的应用范围不再局限于尘螨过敏,影响力与患者渗透率有望迅猛提升。

三大炒股神器免费领取!数量有限,先到先得>>

![艾德一站通:[港股打新]老牌保险巨头招股中!每手50股,入场费8687港元](https://n.sinaimg.cn/finance/transform/59/w550h309/20210922/d7da-e5d6210952d6aaeaa4f0b4dbe76ffba5.png)