分析师:张青

执业证书编号:S0890516100001

分析师:余景辉

执业证书编号:S0890519120001

投资要点

净值化时代,对绝对收益的追求使得近几年市场对于私募基金的需求日益提升。基金研究及投资中的一个关键环节,是对私募基金的遴选,这是一个“千里挑一”的过程。传统私募基金的遴选,是基于净值绩效指标构建的,如采用区间收益率、夏普比率、最大回撤等收益类、收益风险比类以及风险类指标,构建综合打分模型。这一评价体系的优势在于简单易行,直观明了,且从回测效果看也还不错。不过,这一方法存在一个天然逻辑上的缺陷,即无论是收益指标,还是风险指标,本质上都是基金产品的绩效表现结果,当前基金评价的一个发展思路就是把业绩进行拆解,区分出运气与能力成分,并基于能力类指标构建遴选体系。背后的理念也是很朴素的,就是运气不能延续,但能力可以。鉴于此,本文以私募基金市场上的股票策略类基金为研究标的,重点探讨如何衡量基金经理的广义择时能力,并构建相应的择时能力评价指标,用于基金遴选,以对原有的基金量化遴选体系进行拓展。

本文基于因子的视角,在原有Carhart四因子模型的基础上新增了平方项,从而构建了因子择时模型,而平方项因子的系数显著与否就表示基金在该因子上是否具有择时能力。通过测试我们发现股票类私募基金在不同因子上均存在具有择时能力的标的,进而我们构建了一个基于具有正择时能力的因子个数的指标,用于评价基金的择时能力,并构建基金遴选组合。从回测结果看,得分排名靠前的标的显著跑赢了得分排名靠后的标的,同时也显著跑赢了基准指数,说明这一策略是有效的。此外,我们也同采用剥离风险因子的alpha来遴选基金的方法进行了对比,即择时组合和alpha组合的比较,尽管两个组合历史累计收益率相差无几,但是从历年收益来看,两者还是表现出了明显的差异,尤其是在市场出现明显的趋势性行情下(无论牛熊),择时组合都有更好的表现。显然,这种选基绩效上的差异与低相关性,是非常有利于丰富基金遴选的方法与体系的,从而可以更好的用于私募FOF的投资实践。

风险提示:本报告主要采用数量化研究方法,可能存在模型设定偏差。

1. 引言

净值化时代,对绝对收益的追求使得近几年市场对于私募基金的需求日益提升。基金研究及投资中的一个关键环节,是对私募基金的遴选,这是一个“千里挑一”的过程。传统私募基金的遴选,是基于净值绩效指标构建的,如采用区间收益率、夏普比率、最大回撤等收益类、收益风险比类以及风险类指标,构建综合打分模型。这一评价体系的优势在于简单易行,直观明了,且从回测效果看也还不错。(参见外发报告《私募基金量化筛选:指标回测及组合构建》)。

不过,这一方法存在一个天然逻辑上的缺陷,即无论是收益指标,还是风险指标,本质上都是基金产品的绩效表现结果,而基于这些指标的遴选方法,实际上就是基于历史结果的动量效应来预判未来业绩的,认为强者恒强,弱者恒弱。好业绩就一定能延续吗?显然这是不一定的,因为好业绩可能有很大的运气成分。当前基金评价的一个发展思路就是把业绩进行拆解,区分出运气与能力成分,并基于能力类指标构建遴选体系。背后的理念也是很朴素的,就是运气不能延续,但能力可以。

基于alpha的遴选指标构建(利用Fama三因子模型,Carhart模型),就是这一思路的具体实施。因而这些模型中的alpha实际是剔除风险暴露后的收益,可以理解为基金经理的特质能力贡献。从实践看,这一方法是可行的,确实具有遴选好基金的功效。但这一方法一定是最优的吗?或者是唯一正确的方法吗?恐怕不一定。因为从模型原理上看,这一方法的核心是剥离了风险暴露的贡献和基金特质能力的贡献,而模型中的基金特质能力主要是选股能力。虽然基金经理的特质能力绝大部分是选股能力,但不可否认的是,确实有些基金经理是擅长择时的(这里的择时能力是广义的,即通过主动增加或减少市场敞口及风格敞口的暴露,获取收益的能力)。尤其是对于私募基金,我们相信具备择时能力的基金经理数量会更多。因为相比于公募基金,私募基金往往会有一定的平仓线,这客观上决定了私募基金必须要重视择时,从而私募基金不仅仅追求选股带来的超额收益,也会追求择时带来的绝对收益。此外,从近年来市场的表现看,具备广义的择时能力对收益的获取也尤为重要,2021年投资的核心是对于小盘、成长及动量风格的把握,这对应的是风格择时能力,而2022年以来,面对市场的系统性下跌,权益资产仓位的选择对绝对收益的获取更为重要些,而这对应的是市场择时能力。

鉴于此,本文以私募基金市场上的股票策略类基金为研究标的,重点探讨如何衡量基金经理的广义择时能力,并构建相应的择时能力评价指标,用于基金遴选,以对原有的基金量化遴选体系进行拓展。

2. 模型构建

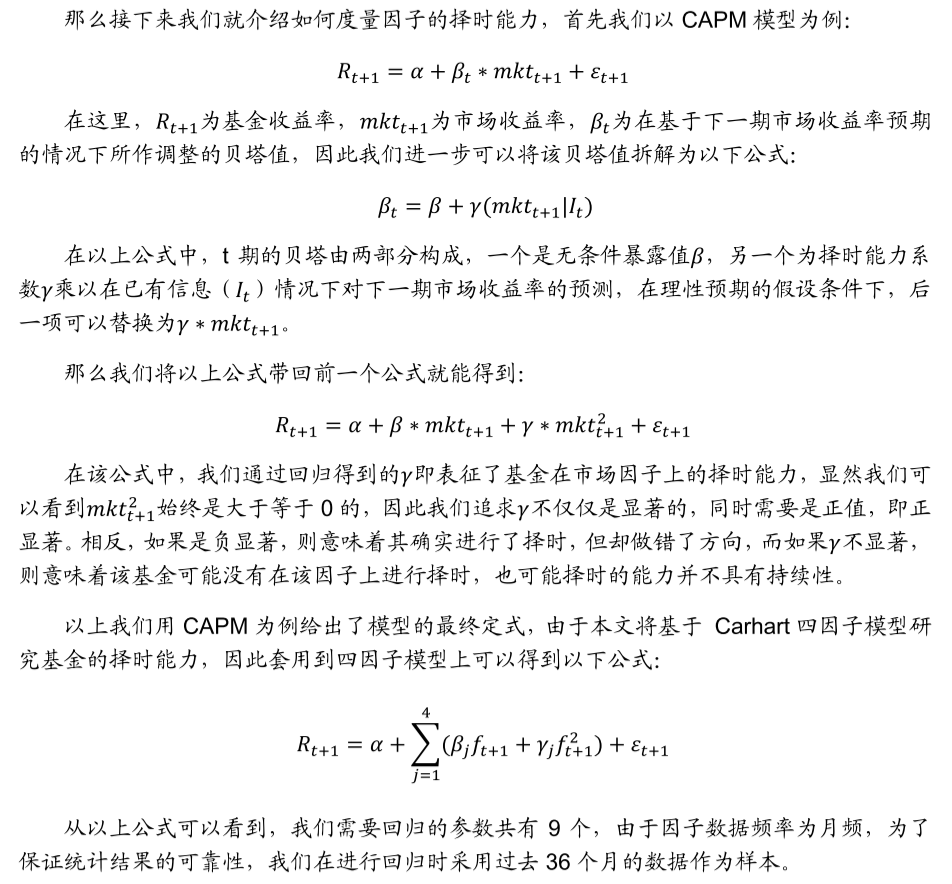

在构建多因子模型方面,我们并不采用业界常用的Barra模型,主要是因为Barra模型更多的是用于业绩归因,将收益拆解到多个风格因子上,然而其中的很多因子并没有择时的意义,如盈利因子,显然我们不会主动去选择亏损的股票,而波动率因子也更多的是刻画上涨股票的特征,也并不适合作为一种择时能力的因子去评价基金。因此,在这里我们选择采用经典的Carhart四因子模型,包含了市场因子(MKT)、规模因子(SMB)、价值因子(HML)以及动量因子(MMC),即研究权益类私募基金在以上四个因子上是否具有择时能力(这几个因子均为月频数据),这几个因子分别对应的是市场涨跌的择时、大小盘轮动、价值成长轮动以及动量反转,每一个都是市场研究的重点,因此我们有理由相信对于私募基金而言,在其所受限制和金融工具应用更为灵活的情况下,其追求的绝不仅仅是相对收益(更重视选股带来的alpha),在绝对收益的目标下,择时必然是一个重要环节。对于以上几个因子的构建方面,可以完全参考Carhart四因子的构建方法,这里我们就不再说明了。

3.因子择时能力分析

以上我们构建了因子择时能力的模型,对于是否可以利用该模型中的择时能力指标用于遴选基金,首先需要验证私募基金是否存在择时能力,显然如果私募基金不存在择时能力(即回归方程中的γ不显著),那么该方法也就无法应用于基金遴选了。

私募基金有股票策略、相对价值策略、CTA、复合等多类策略,其中股票策略最适用于于上文构建的Cahhart模型体系,因为这个模型的初衷就是用于对权益资产的回报率进行拆解的,故我们选取私募市场上股票类策略标的进行测试。

基金的收益率数据以及因子数据均为月频,利用以上构建的模型逐月滚动过去36个月进行回归,从而可以得到在不同时点上每只基金各个因子择时能力(γ)的p值,我们认为p值小于0.05则该因子择时能力显著。我们统计在每个时点上,所有基金具有显著因子择时能力(γ)个数的和除以所有基金择时能力因子的数量,这反映了全市场股票策略类私募基金总的择时能力。

从下图我们可以看到,这种反映全市场基金的择时能力是会随着市场环境的变化而变化,换言之,就是该择时能力是具有时变性的,从行情特征来看,在市场出现明显波动或牛熊切换时,择时能力的变化也非常显著,而在行情相对稳定的时候,全市场择时能力相对来说也是比较稳定的,即长期维持对某种风格因子上的观点保持一致,而2021年以来全市场择时能力的下降,我们认为和市场节奏切换较快以及私募基金数量不断增加可能有关。

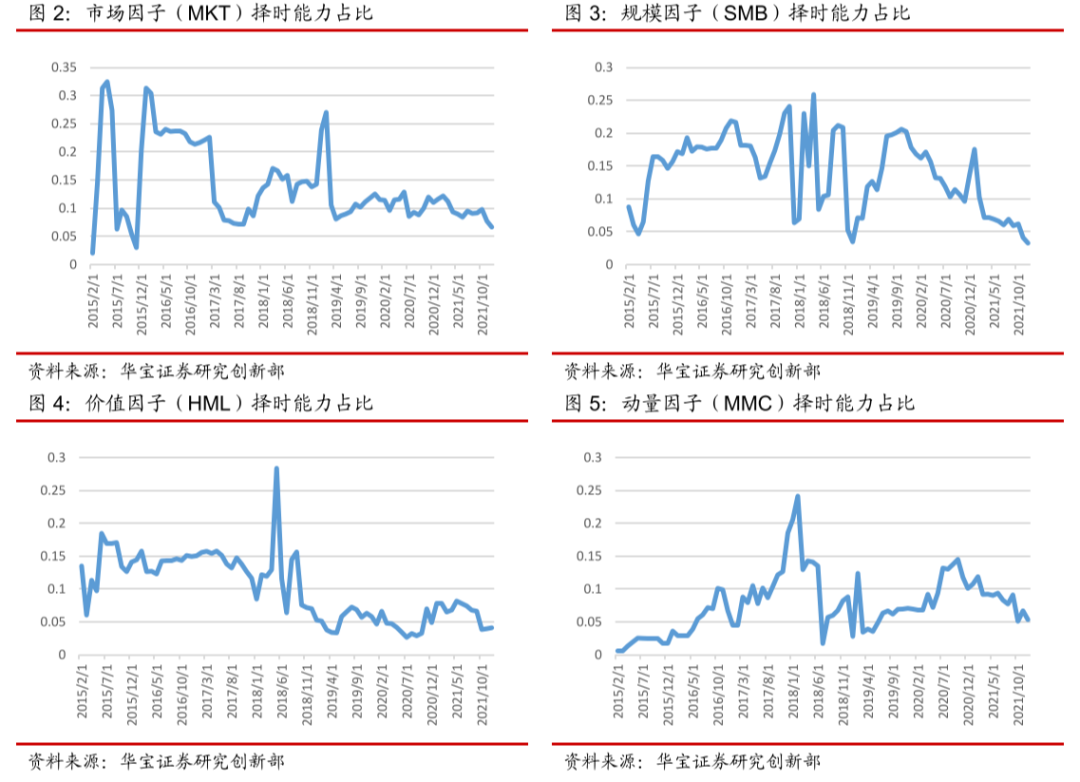

为进一步看清基金在不同风格因子(包括市场因子)上择时能力的变化,我们分别计算在每个时点上,所有基金在各个风格因子上具有显著择时能力( γ)个数的和除以基金数量,从而就得到了全市场基金在不同风格因子上具有择时能力占比的变化。

从以上基于不同因子维度具有择时能力的基金占比来看,同样私募基金在不同因子上无论在历史上任何时期,均存在择时能力(γ)显著的标的,这也就意味着我们可以通过以上构建的模型获得在某个因子上具有择时能力的标的。和前面反映全市场基金的择时能力的结果一样,私募基金在单独每个风格因子上的择时能力也是会随市场环境变化而变化的,这意味着在不同市场环境下,对于不同的风格因子而言,基金能够获取在某个因子上的择时能力的难易程度是不同的,这也就带来了因子择时能力占比值的高低差异。

另一方面,从不同因子上具有择时能力的基金占比看,基金在不同因子上能获取择时能力的时期也是不同的,例如能获取市场因子择时能力的峰值是在2015年及2019年初,这刚好都是对应了市场形成显著趋势的时期,也就是说当市场有明显的上涨趋势时,基金能够更好的抓住对市场因子的择时能力,而从上图可以看出在2018年这样全年下跌的行情下,全市场私募基金在市场因子上的择时能力占比保持稳定,表明这类基金很好的控制了仓位,这展现了私募基金仓位相对灵活的优势。再来观察动量因子,动量因子择时能力占比的峰值在2018年初,随后在2018年急转直下,这反映了在熊市环境下,个股动量持续性极差,因此基金很难获取动量维度的超额收益,而规模因子的择时能力占比相比较而言比较稳定,也说明了基金长期更倾向于小盘股的投资逻辑,而在近两年该占比持续下降,也反映了小盘股表现不如大盘股,这一定程度说明很多基金在大小盘因子上的择时反应有所不足。

通过以上分析可以发现基金对于不同风格因子的择时能力,会随着市场环境的变化而变化,而原因也都不太相同。以大小盘因子为例,私募资金天然倾向于小盘股(资金性质决定的,小盘股弹性大,且私募基金多数规模小,小盘股的进出流动性问题不大),因此也就导致其择时能力更多的是被动的,也就是说资金并不会因为短期小盘股表现不好而刻意切换为大盘股;再比如动量因子,通过我们的调研发现,私募基金的调仓频率明显高于公募基金,这也就说明其必然融入了动量因子,而动量本身又和市场整体有关,如果市场整体下跌,动量因子也不会有好的表现,反映到择时能力上就对应着在动量因子择时能力上的下降。与此同时,不同风格因子本身在不同历史时期对市场的作用和影响都是不同的,这也就导致了基金在不同时期会在某个风格因子上更具有择时能力,而在其他因子上的择时能力较弱,这一定程度上也能从资金的角度来看待市场当下的主导风格或主要矛盾。

4.因子择时能力的应用——基金遴选指标构建

在前几个章节中,我们构建了模型用于度量基金在不同因子上的择时能力,同时也对基金是否在不同因子上具有择时能力进行了分析,最终发现权益类私募基金在不同因子上均存在具有择时能力的标的,并且这种择时能力是具有时变性的,即会随市场环境而变化,且在不同因子上所展现出较强择时能力的时间也有很大区别。鉴于此,我们考虑是否可以通过寻找在各维度风格因子上具有择时能力的基金构建组合,以此录得较好收益,并与传统剔除风险因子后的alpha组合进行对比,即择时能力基金组合与选股能力基金组合的比较。

4.1因子构建及测试

借鉴在股票多因子模型中因子测试常用的分层法,即将因子值从大到小排序,并划分成n档(一般选择5档),将每一档的标的按照一定的权重(例如等权)构建组合,从而可以得到历史上各档的收益率序列及净值曲线,其因子业绩就主要体现在划分的各档组合的收益差上,该方法的最大优点在于逻辑较为直观,并可以对其绩效的单调性进行检验,如果该因子能表现出较为显著的单调性,那么就说明通过该因子的排序是可以选出下一期收益排名靠前的基金标的,指标是有效的。本文在对基金因子择时能力的测试上,就借鉴这个方法。

我们需要先定义下如何评判一只基金的择时能力。在此之前需要先说明一个问题,在我们前几部分章节都说明了基金在不同因子上具备择时能力的时间并不同,而不同的风格因子也并不会同时展现出相近的市场影响力。举个例子,比如近几年市场在大小盘因子上的收益差远不如2015年,因此若某基金即便在该因子上近几年有择时能力,由于该因子收益本身不高,这样一种择时能力也并不能转化为较高的收益。而2022年以来,价值因子能获取的回报又远高于其他因子。鉴于因子收益的时变性特性,单独去考察基金在某个单一因子上的择时能力,意义似乎并不大,因为就算择对了,收益也可能贡献不了多少。于是我们转为考察基金在一段时间在所有因子上的择时能力,而不管是具体哪个因子。这样就可以忽略大类风格因子轮动,即无论当前哪个风格因子收益高,该基金都能够捕获其收益,那么从基金遴选的角度而言,我们就不需要先做中观的风格轮动或行业轮动,而是直接捕获具有广义择时能力的基金标的。

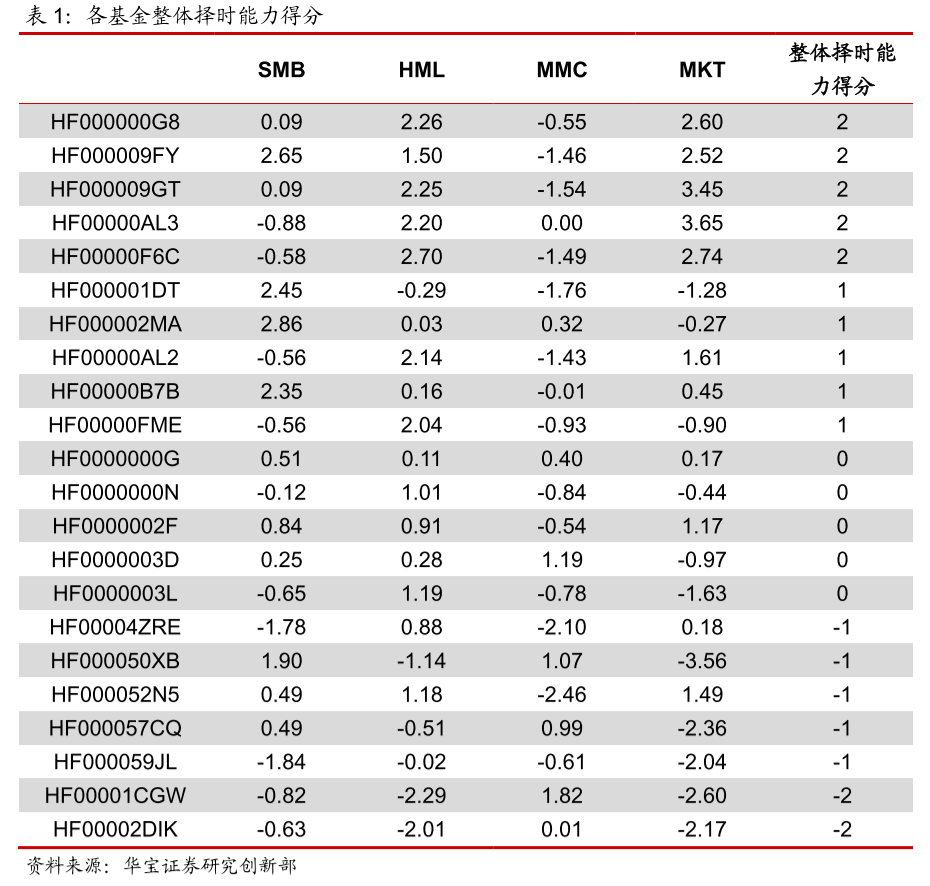

于是我们可以这样构建因子,首先利用上述构建的因子择时模型进行滚动36个月的线性回归,得到每一期在以上四个因子上的t统计量,若某因子t值大于2(即不仅该因子是显著的,且系数也大于0),则认为该基金当期在该因子上正显著(由于因子收益率的平方项为正,因此我们只考虑γ为正的因子),同理若因子t值小于-2则认为该基金当期在该因子上负显著。如果当期既有正显著的因子也有负显著的因子,那么就相互抵消(不显著的因子默认为0),于是我们就可以得到各个基金的整体择时能力(正显著因子数-负显著因子数)评价指标,即具有择时能力的因子个数。根据分层法我们构建以下五个组合,分别为正显著因子数-负显著因子数>1的标的,正显著因子数-负显著因子数=1的标的,正显著因子数-负显著因子数=0的标的,正显著因子数-负显著因子数=-1的标的,正显著因子数-负显著因子数<-1的标的。测试时间为2015年至2021年底,每季度末换仓,滚动过去36个月回归生成各档组合。

以下我们列举某期不同择时能力得分的标的。

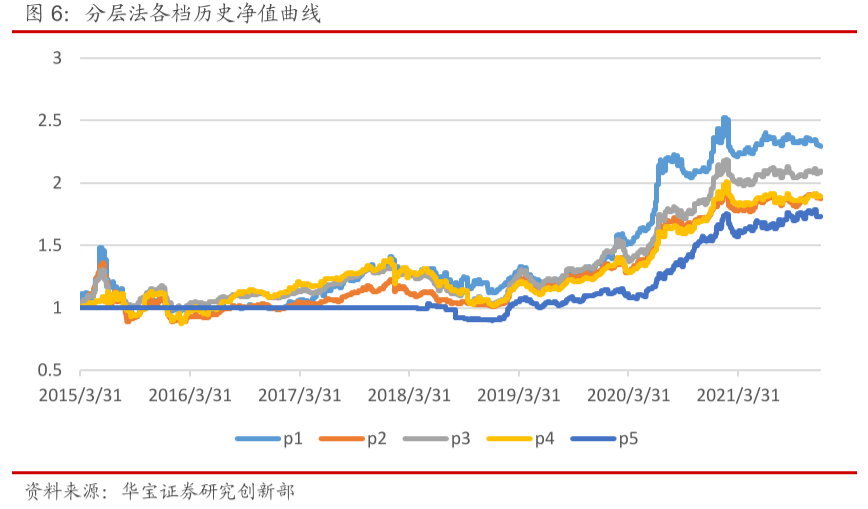

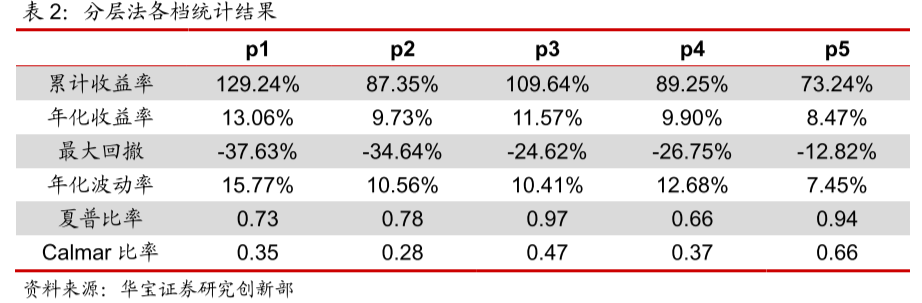

从以上测试结果可以看到,分组累计收益率的秩IC为0.7,整体还是保持了比较高的单调性,这就表明选取整体择时能力(正显著因子数-负显著因子数)高的标的构建组合相比整体择时能力低的标的构建组合能够获取超额收益。考虑到组合五有很长一段时间选不到标的,因此我们可以重点关注前四个组合,在剩余四个组合中,组合一的年化收益相比组合四高出了3.16%,并且组合一的收益在这几个组合中是最高的,因此我们认为这样构建的用于评价基金整体择时能力的指标是可以用于遴选基金的。

4.2. 组合构建

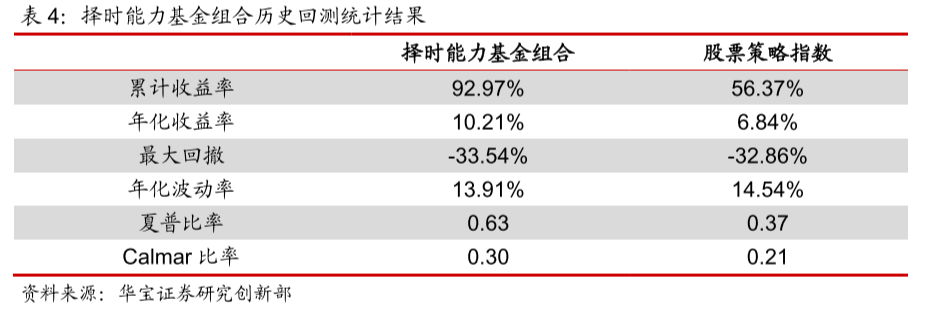

以上通过测试我们发现可以通过基金整体择时能力来遴选基金,但考虑到第一档所能选到的标的有时会比较少,因此我们将整体择时能力即正显著因子数-负显著因子数=1的标的(第二档组合)和正显著因子数-负显著因子数>1的标的(第一档组合)合并,构建组合命名为择时能力基金组合,并与融智股票策略指数(基于股票类基金等权构建)进行比较。回测时间为2015年3月底至2021年12月底,按季调仓。

从以上回测结果可以看到,我们通过选取具有择时能力的股票类私募基金长期是能够显著跑赢基准——全市场等权组合的(私募排排网的股票策略指数是按照等权合成)。从年化收益率上来看,构建的组合相较基准指数也跑赢了近3.4个百分点,夏普比率、calmar比率也都明显高于基准指数。

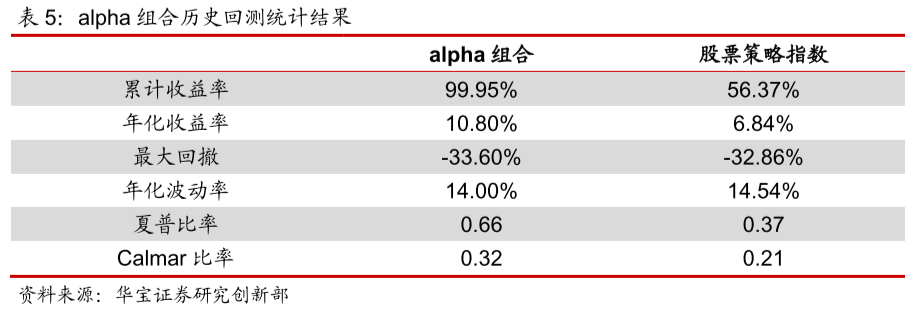

以上是我们从择时能力的维度遴选基金构建的组合,相较基准获得不错的超额收益,那么正如前文所述,在传统的利用因子模型的框架下,大多是通过采用剥离风险因子的alpha来遴选基金,即选取alpha排名靠前的标的构建组合,在过去的研究中,我们尝试对CTA和债券类基金构建了相应的因子模型,通过以上方法遴选基金构建组合获得了不错的结果,那么对于股票类私募基金,我们采用原始的Carhart四因子模型,同样回看周期为过去36个月,通过回归可以得到剔除风险因子后各个基金的alpha(一般看成基金经理的选股能力),选取alpha排名前20%的标的构建组合,按季度调仓,回测时间为2015年3月底至2021年12月底。

从以上结果可以看到,我们基于Carhart四因子模型构建的alpha组合长期也跑赢了股票策略指数,这也表明通过剔除风险因子的alpha选取排名靠前的标的同样可以获取超额收益。且从组合净值表现看,相较于择时能力组合,alpha组合略胜一筹,但两者的整体回报差别并不大,旗鼓相当。

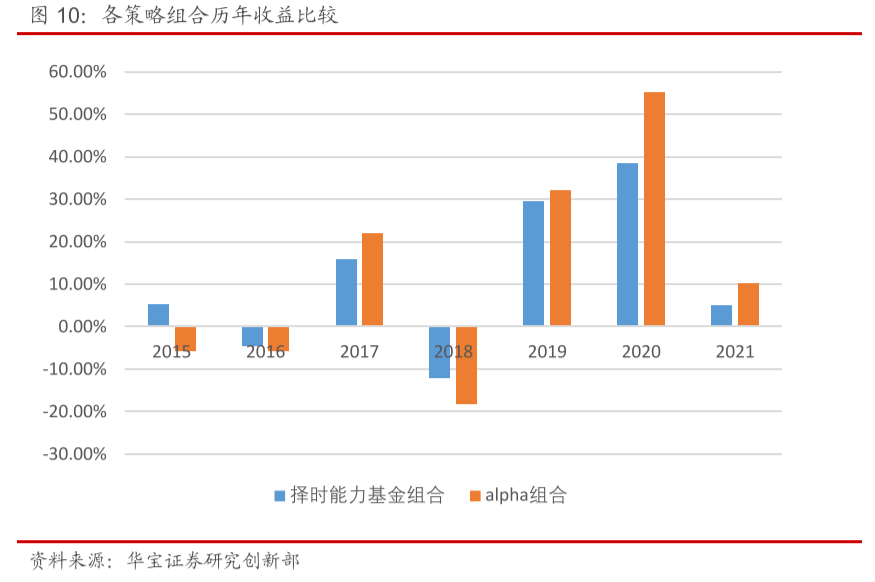

通过构建以上两个组合我们发现,无论是择时能力基金组合还是alpha组合,长期均能够获得相较于基准指数的超额收益,但这两种组合从构建理念上来看是完全不同的,择时能力基金组合是从基金在风格因子上的择时能力出发构建的组合,而alpha组合则更关注基金的选股能力,那么这两个组合具体的差别又在哪里呢?我们将以上两个组合对比进行分析。

从以上两个组合的净值曲线和历年收益来看,尽管长期收益差距不大,但是在具体年份还是有明显差别的。例如在市场出现明显趋势行情的2015年(牛市)和2018年(熊市),显然择时相比于选股更为重要,而择时能力基金组合在这两个年份也都显著跑赢了alpha组合,而在2017年这样的一九行情下,尽管市场处于上涨,但都主要集中于少数几个板块,2020年也类似于这样的行情,因此在这样的行情下,对于行业、个股上的把握相比于择时就重要得多,这样反映在alpha组合上就获取了更为优异的表现。

从以上的分析可以说明,无论是择时能力组合还是alpha组合,长期都能获得不错的收益,而这两个组合又表现出明显的差异性,体现在不同行情下都有其各自的优势和劣势,因此在对股票类私募基金进行遴选时,我们就可以在以业绩指标为主的基础上,增加在择时维度和选股维度的评价指标,这样让遴选的维度更广,也能够更好的适应更为复杂的行情。或者在组合的构建上,我们可以采取不同遴选策略体系筛选标的,从而实现策略的多元化。

5. 结论

本文站在对股票类私募基金遴选的问题上,在传统量化视角下的遴选方法上进行了拓展。具体而言,传统的遴选方法主要是采用夏普比率、收益率、最大回撤等绩效指标构成综合打分模型,进而选取得分排名靠前的标的,而是否还有其他契合逻辑的筛选方法,就是我们本文所研究的重点。本文基于因子的视角,在原有Carhart四因子模型的基础上新增了平方项,从而构建了因子择时模型,而平方项因子的系数显著与否就表示基金在该因子上是否具有择时能力。通过测试我们发现股票类私募基金在不同因子上均存在具有择时能力的标的,进而我们构建了一个基于具有正择时能力的因子个数的指标,用于评价基金的择时能力,并构建基金遴选组合。从回测结果看,得分排名靠前的标的显著跑赢了得分排名靠后的标的,同时也显著跑赢了基准指数,说明这一策略是有效的。此外,我们也同采用剥离风险因子的alpha来遴选基金的方法进行了对比,即择时组合和alpha组合的比较,尽管两个组合历史累计收益率相差无几,但是从历年收益来看,两者还是表现出了明显的差异,尤其是在市场出现明显的趋势性行情下(无论牛熊),择时组合都有更好的表现。显然,这种选基绩效上的差异与低相关性,是非常有利于丰富基金遴选的方法与体系的,从而可以更好的用于私募FOF的投资实践。