核心观点:

盈利下行趋势下,A股仓位依然建议低位,短期风险偏好修复,建议运动战方式,市场beta性机会要到“宽信用+增长回升”阶段;风格上,美债实际利率易上难下与大盘价值与大盘成长ERP劈叉依然较大,均支持价值与红利继续占优。

宏观展望:

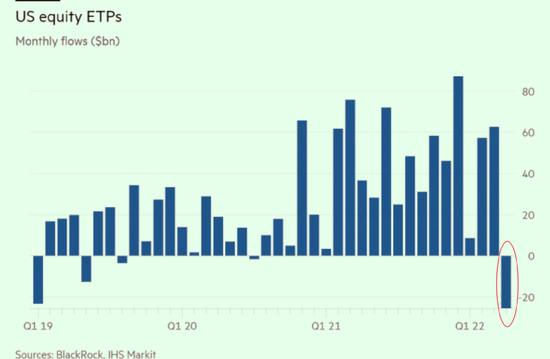

海外方面,4月美国就业继续改善,劳动力供需仍紧张;5月FOMC会议加息50bp,6月开启缩表,超预期紧缩风险仍在。上轮“加息+缩表叠加时期(即缩表前期)”,美债利率上行,新兴市场股、汇资产均承压;与过往美债利率类似位置相比,当前股指未明显低估,实际利率回升或将压制成长。

国内方面,4月统计局PMI大幅下行,并呈现库存上升、采购疲软的特征,与疫情造成生产、流通、需求梗阻的直观定性了解相符合。

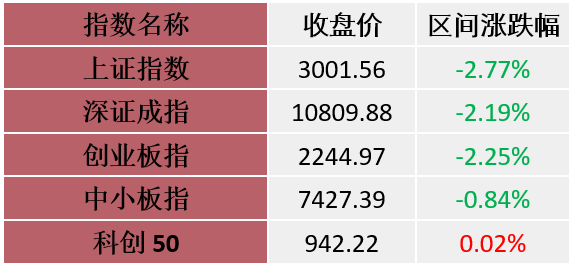

A股

A股方面,在盈利下行趋势下,A股仓位依然建议保持低位,短期风险偏好修复,建议采用运动战方式,市场beta性机会要到“宽信用+增长回升”阶段;风格上,美债实际利率易上难下与大盘价值与大盘成长ERP劈叉依然较大,均支持价值与红利继续占优;结构上,紧扣红利价值与通胀链,核心配置围绕通胀链相关的石油开采/煤炭/电力/化肥/生猪养殖布局。此外,适当关注区域性银行和纯碱等低估值alpha行业景气修复机会。

港股

港股方面,海外高通胀下的超预期紧缩风险仍在是压制港股表现的重要因素,结构仍然推荐关注海外通胀与稳增长链条;互联网监管政策底已现,但盈利预期尚未明显改善,后续关注具体支持措施出台。

债券

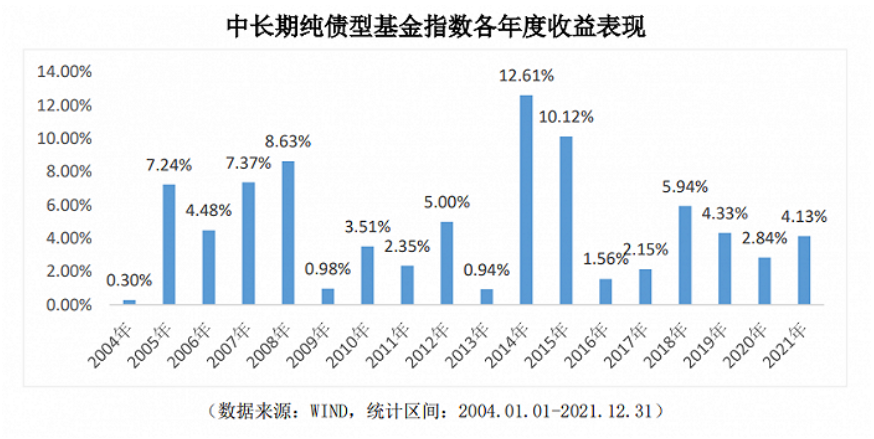

债券方面,利率债在近期仍有宽货币带来的波段机会,但信用端久期应压在中低水平,等待机会。信用内部应将仓位继续向产业债转移,规避地产,趁当前相对活跃的气氛逐渐减少城投配置;转债保持谨慎。

原油

原油方面,原油供需格局出现边际改善,但整体仍偏紧,低库存下油价围绕高中枢的高波动将持续。

黄金

黄金方面,海外“滞胀”环境利多黄金,实际利率回升将可能对黄金产生一定压制。

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,彭博或博时基金。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品,博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。