市场情况

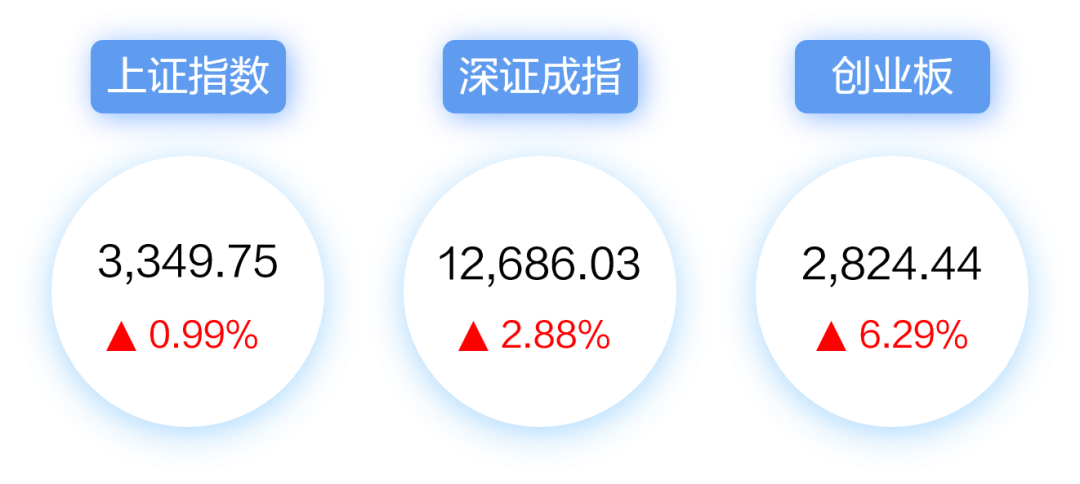

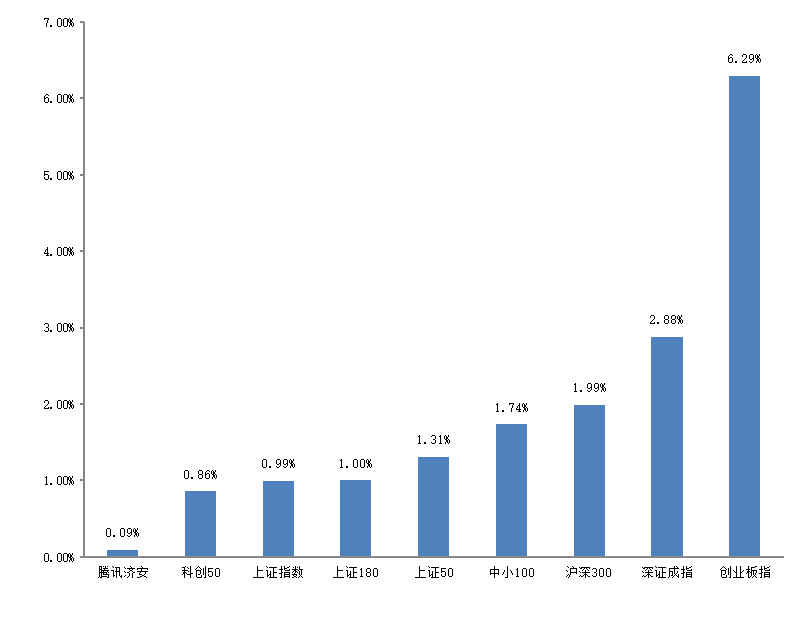

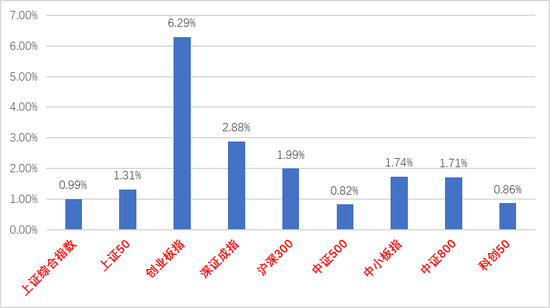

2022年6月20日-6月24日,上证综指上涨0.99%,创业板指上涨6.29%,沪深300指数上涨1.99%,科创50指数上涨0.86%,恒生指数上涨3.06%。海外市场,道琼斯指数上涨5.39%,纳斯达克指数上涨7.49%,标普500上涨6.45 %。28个申万一级行业中有23个实现上涨,其中,电气设备(8.74%)、休闲服务(6.35%)、汽车(6.21%)上涨幅度较大;采掘(-6.34%)、有色金属(-1.42%)、建筑装饰(-0.55%)下跌幅度较大。

流动性

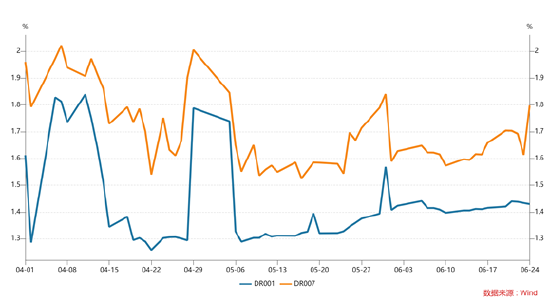

2022年6月20日-6月24日,陆股通北上资金净流入40.64亿元。2022年6月20日-6月24日,央行共有5笔逆回购到期,总额为500亿元;5笔逆回购,总额为1000亿元;公开市场操作净投放(含国库现金)共计500亿元。2022年6月20日-6月24日,R007(银行间市场7天回购利率)上涨54.31BP至2.2478%,SHIBOR(隔夜利率)上涨2.10BP至1.4350%;期限利差上涨6.75BP至0.8325%;信用利差下降3.26BP至0.6594%。1年期国债收益率下跌4.49BP至1.97%;3年期国债收益率上涨3.77P至2.38%;10年期国债收益率上涨2.26BP至2.80%。

市场点评

展望下半年,我们认为宏观经济环境的主要线索仍是稳增长政策持续落地与经济逐渐修复。回顾今年二季度,5月经济数据已确认4月是今年的经济底,而5月则是经济复苏的拐点,伴随全面复工复产,6月经济修复加快。下半年经济边际向上较为确定,而经济修复的斜率预期将呈现出先高后低的态势。三季度经济在疫情影响逐渐褪去后将实现快速反弹,为今年经济修复斜率最高的时期,实际GDP增速预期可恢复至4%。四季度经济修复斜率将有所放缓,但若稳增长政策持续加码,或会出现超预期增长的情况,乐观情形下将达到5%。我们认为,下半年稳增长政策持续加码落地、经济逐渐修复为大概率事件,而政策的具体方向仍存在较大的想象空间,经济修复的斜率将取决于政策发力的力度与方向。

2022年6月20日,央行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR):1年期LPR为3.7%,5年期以上LPR为4.45%,均较5月份持平。6月以来央行中短期流动性操作较为谨慎,除延续今年以来的投放再贷款、上缴结存利润,央行未推出增量政策。央行维持6月LPR不变出于多重考虑:一方面,从国内环境看,6月份1年期同业存单利率上行指向银行负债成本边际上升,MLF(中期借贷便利)利率持平使得LPR进一步下调缺乏动力,且当前流动性仍相对宽裕。另一方面,从外部环境来看,美联储大幅度加息进一步收窄中美利差,对央行继续降息形成掣肘。我们认为,央行进一步下调LPR利率仍有一定空间且有一定必要性。当前处于疫情结束后的复苏阶段,降息兼具信号作用与实质性作用。受疫情冲击影响,企业有效融资需求仍相对疲弱,疫情冲击下居民主动缩表,加杠杆购房意愿不高。前期房地产市场宽松政策带动商品房成交出现一定反弹,但先行指标仍较弱,效果有待观察。在当前时点,继续降低LPR利率不仅可实质性降低融资成本,更能释放较强的稳增长信号,央行可通过压缩MLF与LPR息差等方式达到实质性降息的目的。近期全球和国内的宏观环境在悄然发生变化。一方面,美联储近期下调了对23和24年的通胀预期,这意味着美国的加息周期可能比想象的要短,另一方面,当前国内经济修复加快,下半年经济边际向上较为确定。我们认为,上述两方面的变化在国内A股估值已整体具有较高性价比的前提下有助于提升市场风险偏好,从而逐步扭转市场趋势。行业配置方面,我们看好三条主线:1、能源链:煤炭、石油石化、光伏;2、疫后消费复苏:汽车、交运;3、稳增长链:建筑、地产等。

(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。