2019年《都挺好》热播,倪大红饰演的苏大强令人印象深刻,以此为蓝本的表情包更是火遍全网。该片之所以反响强烈,除了苏大强自私胆小的“作精”形象令人生厌之外,还有一个重要原因是击中了当前社会的热门话题——养老,引发了广泛的共鸣与思考。

对于每个人来说,养老都是一个无法回避的话题。人人都不想成为苏大强,但人人都有可能成为苏大强。实际上,如果他能够提前规划好自己的养老,那么故事或许会是另外一个版本。

在《关系每个人!你真的了解养老“三支柱”吗?》一文中,我们详细介绍了国内人口老龄化和养老金结构不合理的现状,发展个人养老势在必行。

一方面,老年人口数量增加,出生率持续下降,劳动力市场日益萎缩,政府养老金缺口加大,仅靠国家养老或许不现实;另一方面,面对经济压力,“养儿防老”的传统可能逐渐变为一种“奢望”。换句话说,未来养老开支的主要来源还得靠自己。而想要安心体面的过好晚年生活,提前做好个人养老规划至关重要。

那么,什么时候开始规划养老较为合适?又如何做好养老规划呢?这将是本文重点探讨的话题。

养老规划要趁早

由于每个人的身体状况、对生活品质的要求不同,对养老金的需求总量也会不同,所以何时开始规划养老也是因人而异的,很难有标准答案。但是有一点是肯定的,即越早规划养老,未来就可以越从容。

我们不妨先来算一笔账:

假如A在退休后的养老金需求在100万元,如果从30岁开始规划,60岁退休的话,若不考虑通胀和资金复利因素,粗略估计每年需存款3.3万元左右,平均每月存款2750元。而在同样的需求之下,若A从50岁开始规划养老,那在接下来的10年里,每年需要存下10万元,月均存款额达8333元。

两者对比不难发现,越早规划养老其实越轻松。为养老早做准备,将庞大的养老资金压力分摊到更长时间的日常生活中,所承受的压力会越小。

这就好比小时候做寒暑假作业,提前做好规划,每天按照计划完成既定目标,一点不会感到吃力,但若等到开学前几天突击写作业,不仅压力陡增,效果也会大打折扣。

实际上,及早规划养老的好处还远不止这些。

比如,若储备养老的资金足够长,那么可以适当地提升风险资产的配置比例,忽视短期市场的涨跌,“以时间换空间”,通过长期持有分享资本市场带来的更高回报,加快养老金积累的速度和效率。相反,越是接近退休时间,资金稳健保值的需求越强烈,通过提升风险偏好博取更高收益的做法其实就不合适。

目前市场上目标日期型养老FOF设计的初衷与此十分类似。根据基金设定的日期不同,早期投资于股票等权益资产的比例较大,主要目标在于获取超越通胀的回报率;而随着退休日期的临近,基金的风险属性会不断降低,组合逐渐减少权益资产的占比,提升固收类资产的投资比例,以实现预期目标。

俗话说,宁吃少年苦,不受老来贫。越早做好养老规划,退休后的生活越美好。那么,如何制定一份科学合理的规划呢?

五步做好养老规划

养老的焦虑来源于退休后的收支不平衡和对未来不确定性的担忧。退休之后,没有收入只有支出,即使有一些存款也不敢乱花,品质养老也无从谈起。而做好养老规划,就是希望通过复利效应积累足够多的养老金,并将资金进行合理分配,以应对退休后生活中的各种变故,比如医疗支出、物价上涨等等。

所以,在做养老规划时,第一步确定目标很重要。个人投资者应结合自己的年龄、收入、预计退休时间等确定投资目标及风险承受能力,通常距离退休时间越长,则风险承受能力越强。

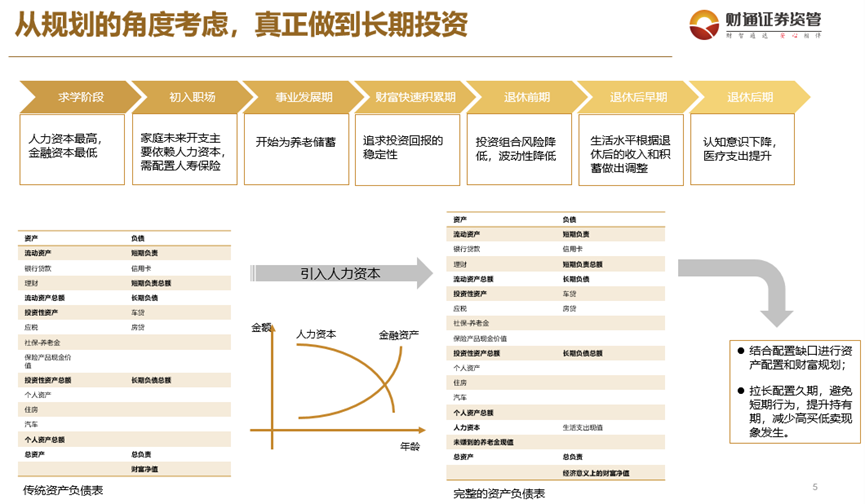

其次,需要明确自己的养老需求,结合所处的人生阶段合理规划不同资产的配置方案。每个人从求学开始,到步入职场,再到事业发展期、财富积累期到退休前期,财富值和资产配置需求以及对风险的承受能力都会有较大的区别,结合人力资本价值变化审视每个阶段的资产和负债缺口,也能够更好地帮助我们做好养老规划。

第三步则是按照自己的养老目标和需求进行资产配置。这一步可能对个人投资者的专业能力提出了更高的要求,较好的做法是将资金交给专业的财富管理机构去打理,专业的事情交给专业的人去做。

第四步,适当分散投资,在不同的资产类别优中选优,找到在每个阶段与自己目标需求相匹配的解决方案。当然,选择适合自身需求的个人养老产品,进行一体化的配置或者服务也是不错的选择。

最后,及时关注养老目标的实施进度,并做好资产结构的再平衡,以确保未来能够顺利达成最终的养老目标。

值得一提的是,个人养老投资属于补充养老金范畴,其主要目的并非解决温饱问题,而是保障或者希望进一步提高投资者退休后的生活品质,适当提高目标收益率也是有必要的。因此,权益投资在养老投资中是不可或缺的。

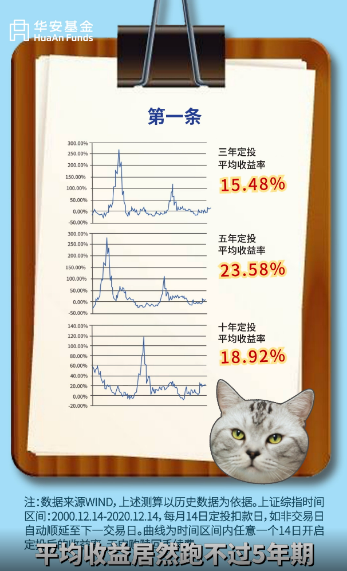

Wind数据显示,2007-2021年的15年间,偏股混合型基金指数的平均年化回报为15.48%,权益资产的优势明显。作为长期回报较高的资产,它也是养老金投资获取长期增值回报的关键。(指数/基金过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。)

种一棵树的最好时机是十年前,其次是现在。养老规划也是如此。