本次报告对结构性通胀压力的关注度提升,但不意味着央行货币政策可能立即转向。

1)关注通胀是央行的职责所在,但对通胀关注度的上升不代表货币政策可能立即转向。2019年3季度,猪肉价格有明显的上行压力,当时的央行货政报告也对通胀形势作出了细致的分析。但2019年11月,央行反而下调了MLF操作利率5BP。我们认为,今年下半年CPI同比可能阶段性破“3”,但进一步大幅上行的可能性不大,PPI同比则大概率下行,央行可能不会因为结构性通胀而明显收紧货币政策。

2)应对结构性通胀压力,政策端可能避免需求侧的大刺激。

货币端而言,流动性宽松的格局大概率继续。

1)本次报告对7月以来央行OMO逐渐缩量进行了说明,即央行OMO缩量并非是边际收紧的信号,而是源于市场对央行OMO需求下降,央行整体对流动性仍是呵护态度。

2)本次报告维持“保持流动性合理充裕”的表述,且删去“引导市场利率围绕政策利率上下波动”,指向引导资金利率快速收敛至政策利率附近可能并非现阶段央行关注的重点。

宽信用仍是央行关注重点,但结构导向的意味更强。1)本次报告将“保持货币信贷和社会融资规模稳定增长”调整为“保持货币信贷平稳适度增长”,央行对总量宽信用的诉求可能边际下降。2)本次报告更加强调金融支持重点领域和薄弱环节,尤其是基建领域的融资支持,房地产领域则并非政策推进宽信用的重点。3)政策推动降低实体融资成本,按照存款利率市场化调整机制,银行负债成本可能联动压降。

央行《货币政策执行报告》整体表述较为稳健,央行主动收紧货币概率不大,流动性宽松继续,债市仍面临较好的环境。当前信用利差、等级利差吸引力下降,而向期限利差要收益是阻力较小的方向。市场资金宽松,银行体系负债充裕,资金利率低于政策利率的现状可能会维持一段时间。从绝对收益率看,各期限各评级收益率均已在低位。但相比资金利率,债券各期限估值似乎并不贵。对于交易性机构,由于3、5年期限二级市场流动性可能弱于10年,建议交易盘可以积极把握10年期限的交易性机会。而对于配置机构而言,经济弱复苏环境下,超长债(15年以上)风险不大且票息收益较高,而3、5年期限是曲线上的凸点,骑乘策略的收益也可能较为可观。

风险提示:风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

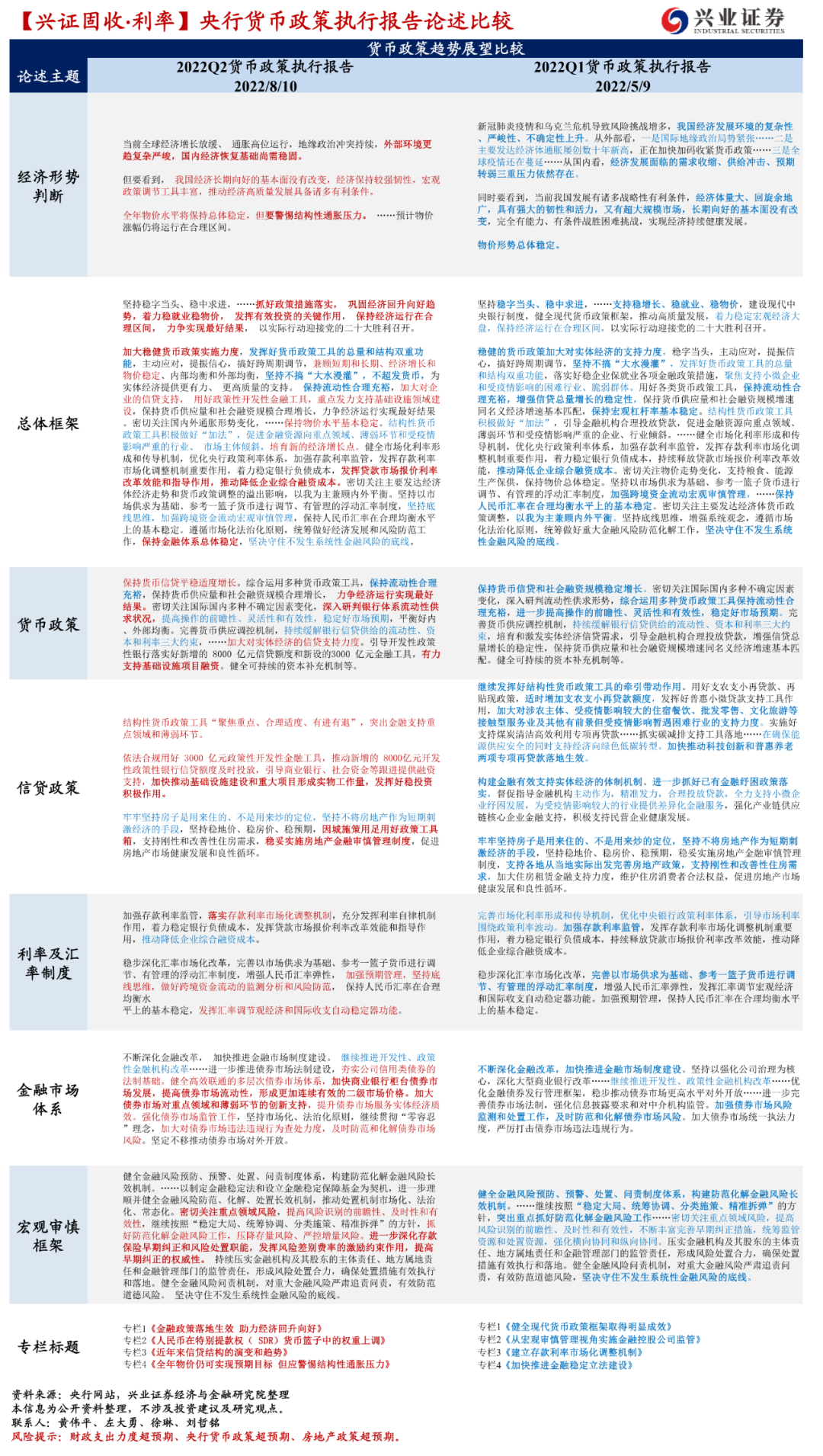

基本面而言,央行在本次报告中确认经济有所改善,但稳增长仍需努力。相较于今年1季度的货政报告较为关注经济的阶段性下行压力,本次报告指出“外部环境更趋复杂严峻,国内经济恢复基础尚需稳固”,即认为经济有所改善,但基础尚不牢固,后续仍要“保持经济运行在合理区间,力争实现最好结果”。

本次报告对通胀压力的关注度提升,但不意味着央行货币政策可能立即转向。本次报告对通胀的表述为“全年物价水平将保持总体稳定,但要警惕结构性通胀压力。”同时,本次报告在专栏4中也对结构性通胀压力做了详细阐述。

1)央行认为,国内外因素叠加,下半年CPI可能阶段性破3%,结构性通胀压力增大:①全球化、劳动力供给充裕等红利已发生逆转,能源转型和产业链重构成本增加,全球通胀中枢明显抬升。②国内疫情受控后消费复苏回暖,可能推动前期PPI上涨向CPI的传导加快。③新一轮“猪周期”已开启,可能拉动CPI食品分项涨幅走高。④能源进口成本攀升的输入性因素。

2)关注通胀是央行的职责所在,但对通胀关注度的上升不代表货币政策可能立即转向。一方面,我国央行货币政策的目标包括稳定物价、充分就业、经济增长、国际收支平衡、金融稳定等,关注物价是央行的职责所在。另一方面,央行关注通胀问题不代表货币政策可能即将转向。一个可参考的时期是2019年3季度,猪肉价格有明显的上行压力,央行货政报告也提及了“短期内消费物价仍面临上行压力……警惕通胀预期发散”,同时也在专栏4中对通胀形势作出了细致的分析。但2019年11月,央行反而下调了MLF操作利率5BP进而托底经济。我们认为,今年下半年CPI同比可能阶段性破“3”,但进一步大幅上行的可能性不大,PPI同比则大概率下行,央行可能不会因为结构性通胀而明显收紧货币政策。

3)应对结构性通胀压力,政策端可能避免需求侧的大刺激。本次报告强调“坚持不搞‘大水漫灌’、不超发货币,兼顾把握好稳增长、稳就业、稳物价的平衡”。“不超发货币”大概率指的是广义货币,也就是说,面对成本推动的结构性通胀压力,政策端大概率不会通过需求端的大刺激,推动信贷和M2增速的大幅上行,来进一步加剧通胀的压力。事实上,伍戈、李斌(2013)针对成本推动型通胀问题详细论述过其形成和传导机制,以及宏观经济政策的效应,其基本结论是“在成本冲击时期,要特别避免因持续实施刺激性宏观政策形成成本推动与需求拉动相互强化导致的螺旋式价格上涨” 。

货币端而言,政策“保持流动性合理充裕”的态度未变,流动性宽松的格局大概率继续。

7月以来,央行逆回购操作逐渐缩量,本次报告也对央行这一操作行为变化进行了说明,即央行OMO缩量并非是边际收紧的信号,而是源于市场对央行OMO需求下降,央行整体对流动性仍是呵护态度。央行在报告 “第二部分 货币政策操作”中指出,“二季度以来公开市场业务一级交易商对公开市场逆回购操作的需求总体有所减少,人民银行结合市场需求情况灵活调整公开市场操作规模,进一步提高操作灵活性和精准性”。这一说明可以从两个层面理解:一方面,7月以来央行OMO缩量并非央行主动为之,而是源于市场对央行OMO操作的需求下降。另一方面,银行间市场资金面宽松,央行完全可以暂停逆回购操作(类似2020年3-5月的情形),但央行仍然维持每日逆回购操作,“仍充分满足了投标机构的需求”,指向央行对流动性整体仍是呵护的态度。

本次报告维持“保持流动性合理充裕”的表述,且删去“引导市场利率围绕政策利率上下波动”,指向引导资金利率快速收敛至政策利率附近可能并非现阶段央行关注的重点。

宽信用仍是央行关注重点,但结构导向的意味更强。

1)本次报告将“保持货币信贷和社会融资规模稳定增长”调整为“保持货币信贷平稳适度增长”,即在政治局会议淡化经济增长数字目标的背景下,央行对总量宽信用的诉求可能边际下降。8月以后,随着年内新增地方债发行基本结束,以及高基数的影响,社融同比读数大概率有所下行。

2)本次报告更加强调金融支持重点领域和薄弱环节,尤其是基建领域的融资支持,房地产领域则并非政策推进宽信用的重点。①继续发挥结构性货币政策工具的作用,促进稳企业保就业,同时助力经济转型。②强调对基建领域的融资支持。与1季度的货政报告相比,本次报告对基建领域的融资支持着墨较多。本次报告指出“用好3000亿政策性开发性金融工具,并推动新增的8000亿开发性政策性银行信贷额度及时投放,引导商业银行、社会资金等跟进提供融资支持”,指向基建领域的融资支持是夯实宽信用效果的主要方向。③房地产领域的政策基调仍是“房住不炒”,新增“稳妥实施房地产金融审慎管理制度”,结合政治局会议关于房地产的表述,房地产政策的重点可能在于推进保交楼并非大刺激,且责任主体在于各地方政府,而非中央层面以统一的政策应对。

3)政策强调推动降低实体融资成本,按照存款利率市场化调整机制,银行负债成本可能联动压降。关于贷款利率,本次报告仍然表述为“落实存款利率市场化调整机制……发挥贷款市场报价利率改革效能和指导作用,推动降低企业综合融资成本”。根据存款利率市场化调整机制,若LPR下调,则存款利率可能联动下调,进而降低银行负债成本,对债市仍然偏利好。

4)中长期看,在经济结构转型过程中,信贷增速可能有所回落,央行更加重视推进信贷总量稳、结构优。本次报告在《专栏3 近年来信贷结构的演变和趋势》中指出,在经济结构转型过程中,基建和房地产贷款需求可能减弱,而普惠小微、高技术制造业等贷款的体量仍相对较小,信贷增速可能会阶段性回落。后续央行可能更加注重增强信贷总量增长的稳定性,同时促信贷资源向重点领域倾斜,助力经济结构转型。

政策对金融防风险的关注度提升,但方式上仍以压实属地责任为主。本次报告将“密切关注重点领域风险,提高风险识别的前瞻性、及时性和有效性”这一表述提前,并着重强调了发挥存款保险早期纠正和风险处置职能。在防范化解金融风险的方式上,则仍以压实属地责任为主,这与政治局会议的思路是一致的。

央行《货币政策执行报告》整体表述较为稳健,央行主动收紧货币概率不大,流动性宽松继续,债市仍面临较好的环境。当前信用利差、等级利差吸引力下降,而向期限利差要收益是阻力较小的方向。本次央行《货币政策执行报告》中,虽然政策对于结构性通胀的关注度提升,但政策思路上仍然是维持宽货币的环境,配合前期稳增长政策的落地,并稳妥化解重点领域风险,政策重心转向金融去杠杆的可能性不大。市场资金宽松,银行体系负债充裕,资金利率低于政策利率的现状可能会维持一段时间。从绝对收益率看,各期限各评级收益率均已在低位。但相比资金利率,债券各期限估值似乎并不贵。对于交易性机构,由于3、5年期限二级市场流动性可能弱于10年,建议交易盘可以积极把握10年期限的交易性机会。而对于配置机构而言,经济弱复苏环境下,超长债(15年以上)风险不大且票息收益较高,而3、5年期限是曲线上的凸点,骑乘策略的收益也可能较为可观。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

炒股开户享福利,入金抽188元红包,100%中奖!