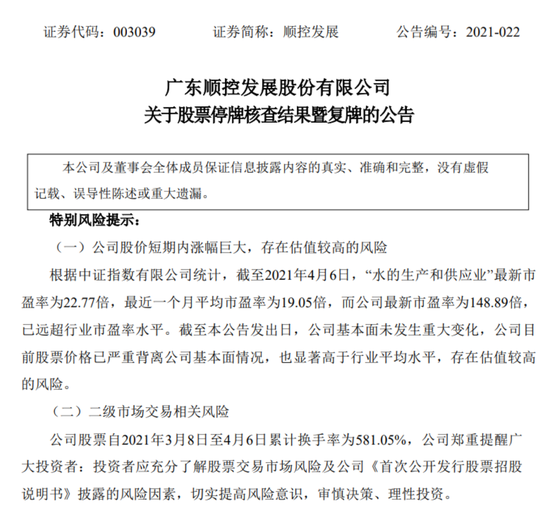

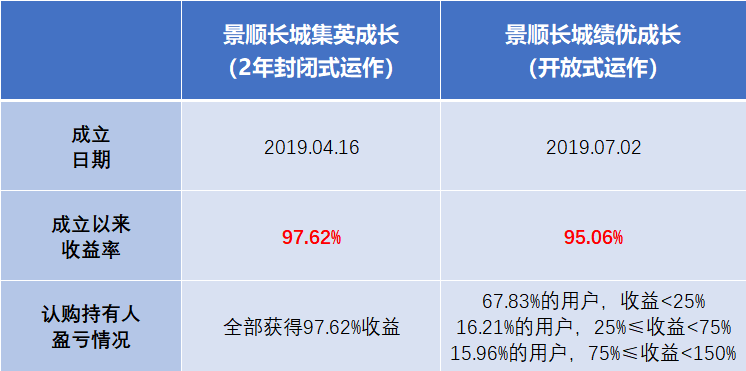

同样是由刘彦春管理的基金,成立时间相近,基金收益率相差无几,认购持有人盈亏情况却千差万别。在景顺长城绩优成长收益率近100%的情况下,有67.83%的认购持有人收益率小于25%。而景顺长城集英成长的认购持有人全部获得97.62%的收益。(数据来源:景顺长城基金,截至2021.03.31,业绩已经托管行复核,同期业绩比较基准收益率分别为13.47%、35.35%)

这两只基金的认购持有人,仿佛用两年时间做了一次对照实验,为我们解答了一个难题,“为什么基金赚钱,基民不赚钱”。排除了其他的变量之后,剩下的那个关键变量就是——基金持有时间。

01

持基时间

是影响收益的关键变量

我们提倡长期持有基金的一个原因是,基金通常不是匀速上涨的,所谓“二八效应”在基金的表现上也能够体现,即可能80%的涨幅只在约20%的时间内完成了。反过来说,错过了这20%的时间,可能你的收益就并不如意。

数据来源:基金年报,截至2020.12.31

集英成长的累计净值增长率走势图,可以印证上述观点。自2019年4月成立至2019年底,该基金净值增长率12.14%。(数据来源:基金四季报,同期业绩基准涨幅1.54%)不过,2020年春节后疫情发酵,3月份美股遭遇历史罕见的多次熔断,两只基金净值增长率也一度回落到0%左右。也就是说,该基金的认购者,如果没能扛过这两次大的波折,那么他们在这近一年的持有期里很可能颗粒无收。

截至今年3月31日,约24个月,该基金净值增长率97.62%。而该基金最大幅度净值增长的期间,便是在2020年一季度的两次波折考验后,3月底至9月初的5个多月,净值增长率从0左右上涨至80%附近。总体来看,便是20%的时间完成了80%左右的涨幅。(数据来源:景顺长城基金,基金年报,截至2021.03.31,业绩已经托管行复核,同期业绩比较基准收益率为13.47%)

该基金的持有人回顾2020年一季度的这一段波折,不知是否会庆幸,产品设定了两年的封闭期呢。

当然,两年时间的数据可能具有一定偶然性。不过近年来, 有多项调查也显示出基金的持有时间与基民实际收益紧密相关。

据景顺长城联合中国基金报、蚂蚁财富发布的《权益基金个人投资者调研白皮书》显示:

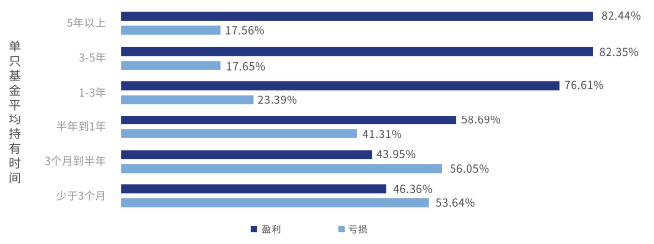

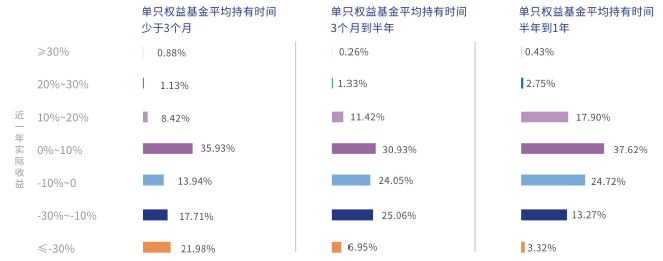

单只基金持有少于3个月、少于半年时亏损比率超过50%,持有时间半年至一年的亏损比例约为40%。

当持有时间上升到1-3年时,亏损比例大幅下降至20%出头。

持有时间3-5年时,亏损比例降至20%以内,而盈利比例已经超过了80%。

调查数据来源:《权益类基金个人投资者调研白皮书》,景顺长城、中国基金报、蚂蚁财富,数据仅供参考。

从亏损幅度来看,持有时间越短,亏损的幅度也可能越大。持有时间少于3个月的受访者,有超过21%近一年亏损幅度高于30%。

调查数据来源:《权益类基金个人投资者调研白皮书》,景顺长城、中国基金报、蚂蚁财富,数据仅供参考。

今年一季度末,景顺长城基金及多家基金公司联合支付宝发布的《一季度基民报告》,显示出的数据更为触目惊心。在持有基金时长短于3个月的基民中,有超过7成是亏损的。但如果把周期拉长到一年以上,则有近9成基民是赚钱的。此外, 报告分析显示频繁买卖的基民较拿着不动的基民收益率平均少28%,追涨杀跌的基民较基金净值涨幅少赚40%。

02

宁要“模糊的正确”

把握长期持基的逻辑起点

所谓大智若愚,大巧若拙。根据上述调查,我们能看出,在投资中“持有不动”这个看似最笨的办法却常能获得好的收益。频繁操作者,反而可能弄巧成拙。

有人将长期持有基金挣钱归结为“钝感力”,直译为迟钝的力量,大致可理解为不为波折所动,对“杂音”不要太过敏感,坚定地朝着既定方向前进。

钝感和长持,看似玄学,实则暗含清晰的逻辑。最重要的是,基金的长期投资者把握住了一个核心逻辑,那便是中国权益投资的长期前景是光明的,坚定地走在这条路上,我们或许终将见到光。

如著名经济学家凯恩斯的那句名言所说,“宁要模糊的正确,不要精确的错误”。投资中国的权益资产,在长期来看是正确的方向。但是,市场的短期波动充满了随机性,没有人能够精准预测短期走势,我们也难以精确判断什么股票是能够涨得最多的。所以我们说这可能是模糊的正确。

把握大方向的前提下,选定优秀基金经理的基金产品,帮我们选取股市中优秀的标的,便有长期获得好收益的可能性,是一个“讨巧”的途径。

不过,投资毕竟逆人性,很多投资者表示,道理大家都懂,但是做到的却不多。尤其在大幅波动的市场环境中,不少投资者常常抵御不了诱惑,总是频繁交易“拿不住”。于是,带有封闭期的产品应运而生,希望通过产品设计帮助投资者“管住手”。

03

牺牲一定流动性

换取规避人性弱点的强制力

刘彦春表示,设立封闭期的初衷是希望帮助投资者达成更好的投资效果,“过去我们管理的产品其实业绩还不错,但基民不一定赚钱,原因在于总有部分投资者在市场比较高的地方冲进来,又在市场比较低的地方恐慌离场,导致基金赚钱但基民不赚钱。我们设立集英成长基金,封闭期两年,就是希望能帮投资者把频繁交易的冲动过滤掉。”

诚然,从一个投资者的角度来说,当我们看到两年封闭期的设定时,或多或少是会有些犹豫的。毕竟,我们都喜欢把“选择权”牢牢握在手上的感觉。当我们选择定开型基金,实际上是在封闭期内舍弃了公募权益基金流动性较好的优势,放弃了一部分的“选择权”。

那么,我们牺牲一定短期流动性,所换来的东西是什么?所做的取舍,又是否值得或者说必要呢?

从产品层面,我们所放弃的这部分流动性,换来的是所购买基金的自由度。简单来说,不开放申赎可保持基金规模稳定,让基金经理免受短期规模变动所造成的影响,有助于基金经理执行中长期策略,更好地捕捉企业成长、价值发现所贡献的投资收益。

从自身角度,我们放弃部分“选择权”,换来了遏制自己频繁交易冲动的强制力。贪婪和恐惧都是人性,而资本市场则是人性弱点的放大器,近期市场的急跌更让我们认识到了长期投资的不易。

芒格说,承认自己的无知是智慧的开端。我们选择定开基金,其实是大方承认了自己在克制频繁交易冲动方面的不足,选择通过产品合约的强制力,来帮助我们克服人性的弱点。诉诸外力看似无奈,实则是善于发现自身的不足,并通过工具来解决问题的聪明之举。

04

封闭期的设置

暗含了“闲钱投资”理念

霍华德·马克斯在《投资最重要的事》中说,在崩盘期间不顾价格地卖出,是世界上最悲惨的事情。投资需要长期的资金以及强大的心理素质,来保证自己能够在最艰难的时期坚持住不卖出。

两年定开型基金从产品的设计上,便暗含了对于“闲钱投资”这一原则的引导。我们说了很多长期投资的逻辑、目的和意义,但是如果你用来长期投资的钱短期有急用,那一切都是枉然了。

小景在此也提醒大家,如果想要投资于带有一定封闭期的基金产品,需要事先对自己的资金做出明确的规划,避免用短期可能要使用的资金,甚至是杠杆来资金进行投资。