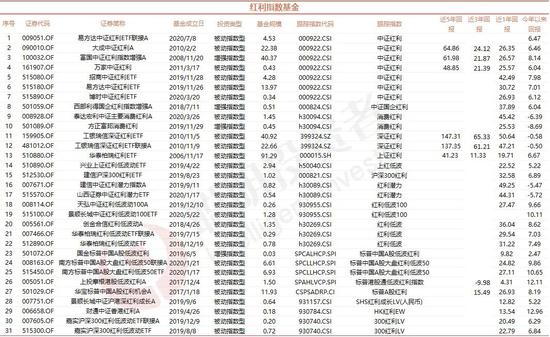

来源:摩根士丹利华鑫财富汇

MichaelWilson

摩根士丹利首席投资官及首席美股策略师

经过漫长的等待,我们似乎终于看到曙光,经济即将重新开放,生活将恢复正常。尽管生活数字化是一种有趣体验,并在很多方面创造了奇迹,但毕竟不能长期如此,人类需要真正的相互交流才得以繁荣发展。因此我们看到许多人已经迫不及待地期盼经济生活重启。

金融市场也十分活跃,股票和许多其他资产价格反映出经济重启脚步临近。但是别忘了股市具有前瞻性。事实上,股市是我们衡量经济活动和公司业绩的最佳前瞻指标之一。因此技术分析对我们的投资策略流程至关重要,忽视这一点就仿佛独臂作战。

过去几周,标普500指数连创新高。然而,在表面之下,领军者出现显著变化,这也许能告诉我们一些关于经济重启的隐性信息。更具体地说,自3月12日见顶以来,罗素2000小盘股指数的涨幅较标准普尔500指数相差了8%。此外,我们一年来推荐的部分周期性股票逐渐开始表现萎靡,而防御性股票表现略好。如果有人认为这还不足以说明问题,那么可以看看首次公开发行(IPO)指数和特殊目的收购公司(SPAC)指数跑输其他指数20%,且今年以来双双下跌。

那么这些技术信号能告诉我们什么?我认为,小盘股和周期性股票表现分化是潜在的早期预警信号,表明经济重启并不如理想中顺利。

过去一年,小盘股和周期性股票一直表现出众,归根结底他们的股价是在反映即将来临的经济复苏和重启。然而经济如今真的要重新开放了,市场却发现低估了随之而来的执行风险和未反应在股价中的潜在意外风险。尽管美国政府及美联储通过货币宽松和财政刺激为经济提供大力支持,但疫情封锁措施导致供应减少,在某些情况下甚至对供应造成破坏性的影响。因此可见从材料、物流支持到劳动力都出现供应短缺的迹象。关键在于,美股一季度财报季可能出现成本和利润率方面的坏消息,尤其是与二季度前景有关的消息。过去几周以来,我们一直在警示这一风险,原因就在于各家公司的表现情况可能参差不齐。

与此同时,IPO和SPAC表现不佳,这表明美联储提供的过度流动性最终无法解决供应问题。基于笔者的经验,如果新发行股票表现不佳,这通常预示着股市整体可能出现磕绊。再加上金融体系的杠杆率高企,这可能为风险更高、投机性更强的投资带来更大麻烦。

图一:随着我们从周期早期转向中期,领军者正在发生变化

从投资的角度看,为了避免以上这些风险,我们近期建议进行一系列调整,同时研究挖掘一些之前不受青睐的领域。首先,我们在4周前下调了小盘股的评级。小盘股不仅估值偏高(罗素2000指数的估值为未来12个月市盈率的32.5倍),容易受到利率上升的影响,而且可能受到我们预期的供应短缺和后续成本上升的影响。两周前,我们建议投资者通过增持更有可能受益于此次经济重启的优质股票,升级其投资组合。如果要说过去一年里一件让我们感到惊讶的事,那就是复苏比我们预期的还要迅速,我们可能会比往常更早地从周期早期转向中期,而这一过程中优质股应会从中受益。我们同时还将传统的周期早期赢家非必需消费品板块评级下调至减持,并将必需消费品板块评级上调至中性,提高优质股比重,同时降低投资组合的beta值。

风险提示:本文版权归原网站/原作者或其单位所有,内容仅代表作者及受访人员个人观点,与摩根士丹利华鑫基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。