来源:市值风云

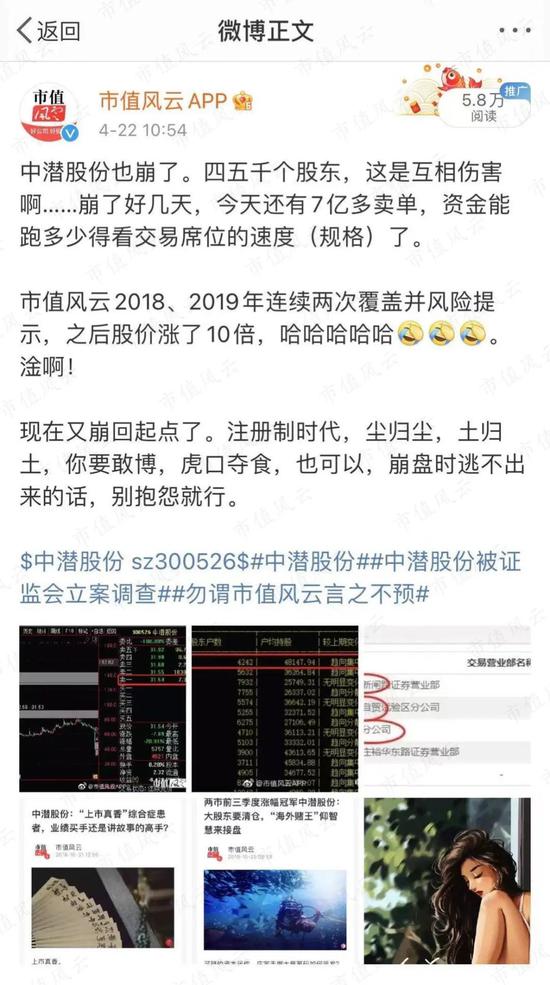

“但是,现在再看,市值风云真的看错了吗?那些勇于火中取栗、虎口夺食的韭菜们,这10倍的涨幅,你们赚到一个钢镚儿了吗?”

4月29日,中潜股份(300526.SZ)的2020年报被天健出具了保留意见审计报告。

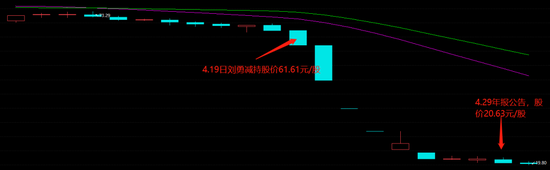

4月20日-22日,中潜股份连续三个跌停板,股价膝斩,市值蒸发90余亿。截至4月30日,收盘价为20.21元/股。

此外,4月21日、4月27日,中潜股份的第三大股东刘勇、持股5%以上股东北京泽盈投资有限公司(简称“北京泽盈”)的信用交易担保证券账户纷纷被强平。

这位昔日人称妖股的中潜股份,是市值风云的老朋友了。

2019年10月,风云君曾在《两市前三季度涨幅冠军中潜股份:大股东要清仓,“海外赌王”仰智慧来接盘》中介绍过,“海外赌王”仰智慧接盘中潜股份,收购了北海慧玉、上海招信两家壳公司100%和51%的股权,蹭上了大数据概念。

仅仅过了一年半,中潜股份当初的这些“布局”,便纷纷有了结果。

至于结果如何,是好结果还是坏结果,别着急,惊堂木一响,风云君开讲!

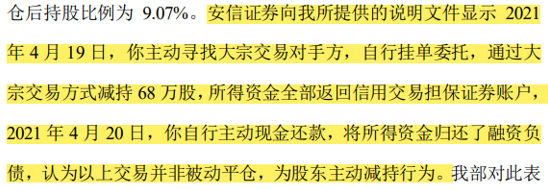

慢来慢来,就在风云君准备开撸的时候,刷到了上市公司更劲爆公告。2021年5月7日,中潜股份的第三大股东刘勇收到了创业板关注函。

原因就是在4月20日晚间,中潜股份公告,刘勇的信用交易担保证券账户被安信证券强制平仓68万股。然而,根据安信证券的资料却显示是刘勇主动减持。

没错,不是“被动”的,是“主动”的。那么,刘勇为什么要这么做呢?

2020年,中潜股份业绩扑街,营收仅为1.71亿,同比下降66.42%,扣非净利润为-2.35亿,同比下降1,492.31%。

在4月20日-22日,中潜股份连续三个跌停板,市值蒸发90多亿。也就是说,在利空公告发布前,股价已经提前下跌。

所以,刘勇刚好卡在了中潜股份年报发布前10天,在股价61.61元的高位减持68万股,套现4100多万元。

一、进军大数据,就1个客户还“搞错了”

先简单回顾一下,2019年7月,中潜股份拟以1元收购北海慧玉100%的股权。

后因交易对手方去世,无法进行产权转让,最终作罢。

同时,2019年8月,中潜股份设立了子公司北海中潜科技有限公司(简称“北海中潜”),继续开展大数据、云计算等新兴技术的业务。

听起来很高大上,实际业务模式却很简单:北海中潜从上游采购流量,获取客户信息,并将潜在客户推荐给下游合作机构,按成交金额获取佣金。

至于其中的技术含量,各位老铁们都懂吧?不懂的家去问问老人,这是考古界通过对大量春秋战国时期的遗址、遗迹论证后发现的互联网萌芽时期的玩法。

2019年,北海中潜实现营收3,728.71万元,净利润1,212.50万元。

然而,这3,700多万收入,却只来自1个客户——泰康在线财产保险股份有限公司(简称“泰康在线”)。

更有事实证明,连这3,700多万的收入,也是带着水分的!

2021年4月29日,中潜股份公告,公司在被立案调查期间,进行了财务自查,结果连确认收入的对象都搞错了。

也就是说,泰康在线并不是中潜股份的客户,上海天放网络科技有限公司(简称“天放网络”)才是。

因此,北海中潜通过追溯调整,冲销了2019年对应确认泰康在线的3,728万收入,重新确认对天放网络1,836万元收入。这使得中潜股份2019年的营收减少了1,891万,归母净利润减少了683万元。

之后,北海中潜未再实现任何销售。而且,2020年2月,北海中潜的主要人员都已辞职,业务处于停滞状态。

2020年9月,北海中潜注销,结束了这段短暂的跨(割)行(韭)业(菜)之旅。

仅一年时间,北海中潜从成立到注销,仅有的一个“客户”还“搞错”了对象和金额。事实证明,中潜股份所谓的跨行业经营,也只是蹭蹭大数据、云计算的概念。

客户是不是真的,是搞错了还是故意的,大家自己去体会。

二、收购上海招信,也像只有一个客户

在北海中潜之后, 2019年9月,中潜股份还以1元收购了另一家壳公司——上海招信,并向其增资1,582万元,完成后持有其51%股权。

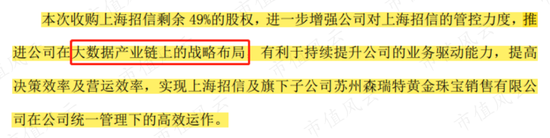

紧接着,2019年10月,中潜股份继续以2,000万元,向深圳市蒂瑞诗珠宝有限公司(简称“深圳蒂瑞诗”)收购上海招信剩余49%股权。

收购完成后,上海招信成为中潜股份的全资子公司。而且,上海招信下还有一家全资子公司苏州森瑞特黄金珠宝销售有限公司(简称“森瑞特”),主营实物黄金销售。

受限于黄金交易经纪资质,森瑞特不能从事个人的经纪业务,只能用于企业客户。因此,其营收主要来源于向企业销售实物黄金。

另外,森瑞特还通过“壹手黄金APP”作为银行面向个人投资者的黄金现货交易经纪平台,收取手续费。

如果按照森瑞特2019年前十个月的营收表现,一年也能为中潜股份带来6,000万的营收。

尴尬的是,并购之后,森瑞特的黄金收入便戛然而止了,因为主要客户北京盈衍网络科技有限公司不再向其采购黄金。

而且,森瑞特进行战略调整,不再开拓新的实物黄金销售客户。

至于是真的不想,还是确实不能,咱就无从得知了。

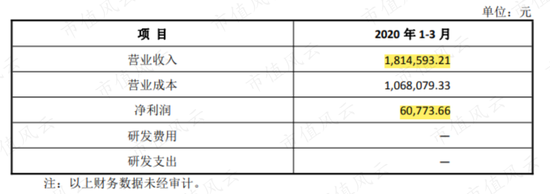

所以,森瑞特由一家月收入500万左右的西瓜,变成了月收入仅30余万的芝麻。2020年1-3月,森瑞特仅实现营收180万,为之前月营收的三分之一。

最终,2020年4月28日,中潜股份又将上海招信100%的股权转回给深圳蒂瑞诗,作价4,081.63万元。

故事却没有到此结束:截至2021年4月29日,深圳蒂瑞诗尚欠股权处置款1,581万元,实控人林梦莹处于失联状态,中潜股份对此全额计提坏账准备。

高调开场,草草收场,这已经是中潜股份第二桩有如此特点的跨(割)行(韭)业(菜)并购了。

再一再二,不能再三再四。韭菜不要面子的啊?

真的还会有第三次吗?

第四次呢?

老铁们接着看。

三、再三又再四,公司和实控人终被立案

果然,中潜股份没有让喜欢围观、喜欢火中取栗、喜欢与虎谋皮的散户们“失望”。

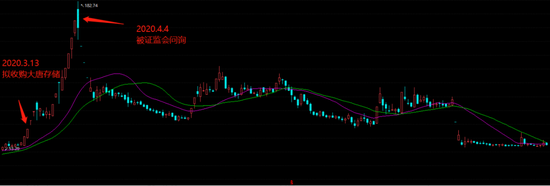

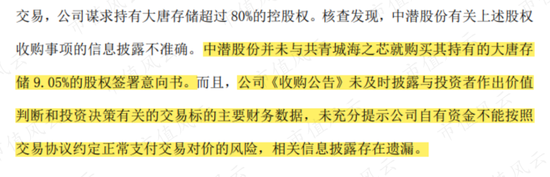

2020年3月,公司公告拟通过收购,从4家公司手中获得合肥大唐存储科技有限公司(简称“大唐储存”)80%以上股权。

对标的大唐储存的介绍,辞藻也是相当华丽,给了投资者很大的想象空间。

中潜股份也表示,打算通过此次交易,切入新的高科技产业领域,为公司增加新的利润增长点。

消息一经传出,中潜股份的股价连连攀升,由当时的80元/股左右,一路高歌猛进,最高涨到182.74元/股。

不过,中潜股份因其张扬的动作,很快受到了证监会的频频关注。

在中潜股份对证监会问询的回复中,风云君也发现了有意思的事情。

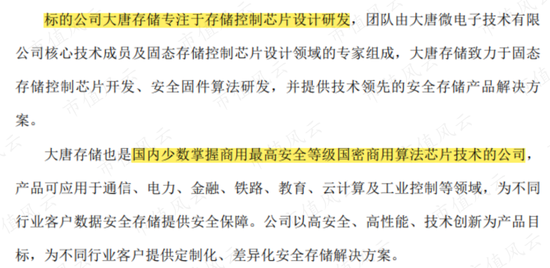

2020年4月6日,中潜股份在回复中进一步披露了大唐存储的产品及业务模式,搞笑的是,大唐存储的主要产品是固态硬盘,之前介绍的“存储控制芯片的设计研发”虽说也对,但是相比之下想象空间就小了很多。

而且,大唐存储并没有自己的生产线,只是设计研发,生产则委托他人代工。总让人感觉不是啥正经公司呢。

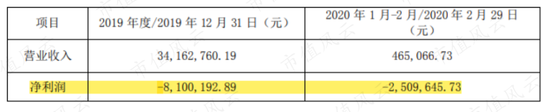

另外,风云君发现,大唐存储2018年6月才成立,目前仍是亏损的状态。

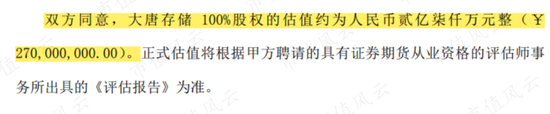

说白了,大唐存储就是生产硬盘的,拟收购时的净资产为1.4亿。然而,对于这样一家成立不到两年,仍然是亏损的企业,大唐存储居然给出了2.7亿的估值。

随着深交所的一波问询之后,中潜股份的股价也迅速跌回了之前的价格。而且,2020年4月22日,公司还因信息披露不准确、不完整,收到了广东证监局行政监管措施函。

2020年10月10日,中潜股份公告由于双方未能就主要商业条款达成一致,终止收购大唐存储。如此,又一桩高调开场的并购,再次草草收场。

各位老铁,狼来了的故事听过吗?

然而,故事讲到这里并没有结束:就在10月10日的3个交易日之前,中潜股份再次公告重大资产重组停牌!

中潜股份拟收购联合创泰科技有限公司(简称“联合创泰”)100%的股权,但是公告显示尚未聘请中介机构,可见这桩重组停牌是多么仓促……眼看着绿油油的韭菜又长出了一茬,都顾不上吃相了。

当然,此举也再度引起证监会的注意,问询中潜股份是否在刻意维护股价。至于有没有,老铁们你们觉得呢?

然而,10月20日,中潜股份就因信披违法违规,被证监会立案调查,被迫终止资产重组并复牌。10月21日复牌当天,股价直接由93.4元/股,跌至78.16元/股。

不久之后,2020年12月14日,中潜股份的实控人仰智慧也因涉嫌操纵市场而被证监会立案调查。

回过头来,不到一年时间,北海中潜业务停滞,上海招信股权已出售,收购大唐存储的交易已终止,中潜股份的种种跨行业行为纷纷草草收场。

四、变成壳公司的种种迹象

1、迹象之一:出售子公司中潜运动,铁了心不想要了

中潜股份跨行业并购搞得“风生水起”,主业却经营得一片狼藉。

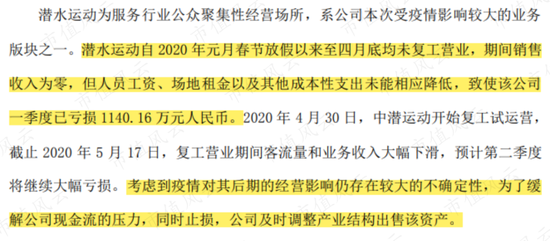

2020年5月18日,公司公告拟将全资子公司深圳市中潜潜水运动有限公司(简称“中潜运动”)出售给自然人邓鑫,作价5,850万元。

理由是受疫情影响,2020年一季度,中潜运动亏损1,140.16万元,预计第二季度将继续亏损,为了缓解公司现金流的压力,因此决定出售该部分业务。

截至2020年3月31日,中潜运动净资产为2,441.41万元,评估价值为5,837.79万元,评估增值139.11%。增值的原因是:预计在2021年之后,中潜运动的营收可以恢复到往年水平。

其实,中潜运动质地本身尚可,而且是每年为中潜股份贡献主要业绩的子公司。

看到这,风云君不禁疑问,中潜股份究竟是真的缺钱?还是无心经营主业?

2、迹象之二:停止主营业务生产线,剩余的业务计提商誉减值

为了缓解上市公司现金流的压力,除了出售子公司,中潜股份也停止了潜水服的生产线。

2020年10月28日,中潜股份公告,2020年1-9月业绩下滑、主营业务萎缩,且近期没有新的订单,于是决定停止潜水服产品的生产线。另外,中潜股份在2020年报中强调,未来将专注于浮潜装备和游泳用品的经营。

停止潜水服产品生产线意味着什么?

由下图可见,潜水服、渔猎服(潜水服衍生产品)自上市以来,一直是中潜股份的核心产品。即使在2020年,业绩下滑,潜水服营收也占总营收的40%。

因此,中潜股份决定停止潜水服产品生产线,相当于自断一条手臂。

然而,实际上,浮潜装备和游泳用品的业务,也是并购而来的……

2018年,中潜股份支付1.9亿现金,收购了深圳市蔚蓝体育股份有限公司(简称“蔚蓝体育”)100%的股权,形成商誉4,300万。

蔚蓝体育主要经营浮潜装备和游泳用品的生产与销售,然而,收购第二年就计提了734.77的商誉减值。2020年,中潜股份又对蔚蓝体育计提了2,397万的商誉减值。而且,预测期以后的现金流量增长率为0。

也就是说,中潜股份未来要专注经营的业务没什么发展前景,另一条胳膊也相当于残疾。

主营业务生产线停产,未来要发展的业务主体已经连续两年计提商誉减值。

这是中潜股份放弃好好经营主营、变成壳公司的迹象之二。

3、迹象之三:变卖募投项目

在正式开始介绍第三点之前,先来看一下中潜股份募投项目的情况。

2016年8月,中潜股份上市募资2.23亿(包括发行费用),计划将其中的1.06亿投入潜水装备生产线建设项目,其余用来研发中心、营销网络的建设,并补充流动资金。

然而,这个“潜水装备生产线建设项目”到现在都没有完工。该项目本预计在2016年12月31日就可达到可使用状态,结果一延再延,目前公告预计2021年7月31日才可能完工。

中潜股份给出的工程延期的理由是:2016年项目实施时,就有一处斜坡,可能带来施工安全隐患,需要对斜坡进行加固。

结果,一转眼四年过去了,斜坡还没加固好,项目还是没有完工。

更有趣的是,2021年1月14日,中潜股份公告要转让这未建好的募投项目,原因还是为了止损、缓解资金压力。

中潜股份将“潜水装备生产建设项目”下的土地、厂房等,以2.2亿元的价格,转让给深圳市惠宝纸制品有限公司(简称“深圳惠宝”)。

截至2020年12月31日,“潜水装备生产建设项目”累计投入2亿元,其中,投入募集资金1.06亿,其余为自有资金投入。

而且,2020年报,中潜股份对该生产线计提了2,618 万元的减值准备。

出售子公司、主营生产线停产、变卖募投项目下的房产地产,中潜股份以受疫情影响、缓解资金压力为由,将与主业有关的业务,停得停、卖得卖。

而此时的中潜股份,也越来越像一个壳了。

五、上市五年净利润一把亏光,董高监根本不敢呆下去

1、上市五年净利润一把亏光,业绩存在退市风险

故事讲到现在,想必各位老铁心里对中潜股份都有数了,来看看他交得业绩答卷。

2020年,中潜股份中潜股份业绩扑街,扣非净利润为-2.35亿,同比下降1,492.31%。2016-2019年,中潜股份累计实现扣非净利润1.05亿,2020年将上市以来累计的扣非净利润一把亏光!

而且,关于中潜股份的营收,风云君也发现了有意思的事。

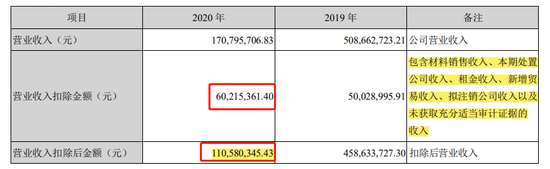

2020年,中潜股份营收仅为1.71亿,同比下降66.42%。

而且,2020年报显示,这1.71亿营收中,有6,000多万是通过销售材料、处置公司、以及没有适当审计证据而形成的收入。

更为尴尬的是,这1.11亿扣除后的营业收入中,还包括1,208万元的互联网业务的收入,如上文介绍,2020年中潜股份的互联网业务基本处于停滞状态。

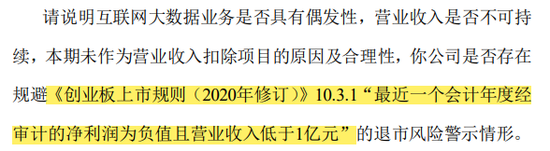

5月6日,创业板也问询中潜股份,是否存在规避退市风险的情形。

2、频繁诡异换所,董高监纷纷离职

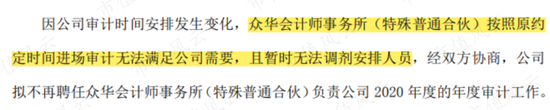

除此之外,与中潜股份“爱折腾”的特质相符合的是,聘用的会计师事务所也是换来换去。

上市以来,直至2018年报,中潜股份一直与众华会计师事务所合作。然而,2019年,众华被财政部责令整改,所以,中潜股份便改聘天健为其出具了2019年的审计报告。

但是,2020年12月29日,中潜股份公告拟再次聘用众华为其进行审计。

既然众华已经被处罚,为啥还要换回来呢?

两个月后,再次公告,还是由天健负责其2020年的审计。换来换去,是否藏着什么猫腻呢?

比换所更频繁的,要数中潜股份的董监高了。

2020年3月中潜股份股价上涨后,问询函不断,中潜股份的董事、经理、财总、内审、高管纷纷离职。而且,2021年3月25日,张顺也辞去了董事长的职务。

其中,单单是财务总监就换了三个。

3、神秘股东精准加仓,被强制平仓

风云君发现,北京泽盈下的私募基金在2019年11月,以33元的平均价格,增持中潜股份974.47万股,稳稳地卡在了中潜股份股价开始上涨之前。

说到北京泽盈这个神秘股东,深交所早已注意到他,并对其持仓情况进行了问询。

结果,截至2020年4月14日(问询日期),北京泽盈正在运行的19支私募基金产品中,有17支持有中潜股份股票。而且,17支中有3支基金仅持有中潜股份一支股票。

对此,中潜股份依然坚称,北京泽盈下的私募基金产品,不是为投资中潜股份专门设立的。

截至今天收盘(4月30日),中潜股份的股价已经跌至20.21元/股,低于北京泽盈的入手平均价。

如今,北京泽盈持有中潜股份的担保证券账户被强制平仓350万股,以及部分账户被限期终止信用交易业务,被动减持16万股,北京泽盈合计被动减持1.8%。截至目前仍持有中潜股份4.15%的股权。

总结

2016年8月,中潜股份在创业板上市,主要产品包括潜水装备和游泳用品。

自从“海外赌王”仰智慧接盘后,中潜股份便纷纷进行跨行业并购,均高调开场、草草收场,但是股价却在2020年3-10月翻了几番。

为此,市值风云App的官方微博上还发了一个帖子,调侃了一下我们发完对中潜股份的深度分析之后,其股价居然还涨了10倍的事情。

但是,现在再看,市值风云看错了吗?那些勇于火中取栗、虎口夺食的韭菜们,这10倍的涨幅,你们真的赚到一个钢镚儿了吗?

跨行业并购不断,主业却在萎缩;出售子公司、主营业务生产线停产、变卖募投项目下的房产地产,使得中潜股份越来越像一个壳了。

换所、董事长、董监高纷纷辞职,2020年一把将上市五年累积的净利润亏光,与主业相关的营收仅1亿出头,被创业板问询是否规避退市风险。被出具保留意见审计报告,大股东纷纷遭强制平仓,实控人正在被立案调查。

不尊重市场,终会被市场反噬,中潜股份的未来在哪呢?

一个上市不到5年的公司竟然有着这么丰富多彩的故事,何尝不是市场机制的悲哀呢?

扫二维码,注册即可领取6.xx%理财券>>