研究领域全面,投资经验丰富;

投资理念:将价值投资理念模板化、工具化,严格执行;

选股标准:权衡“好行业+好公司+好价格”的不可能三角;

风险控制:做好过程管理。

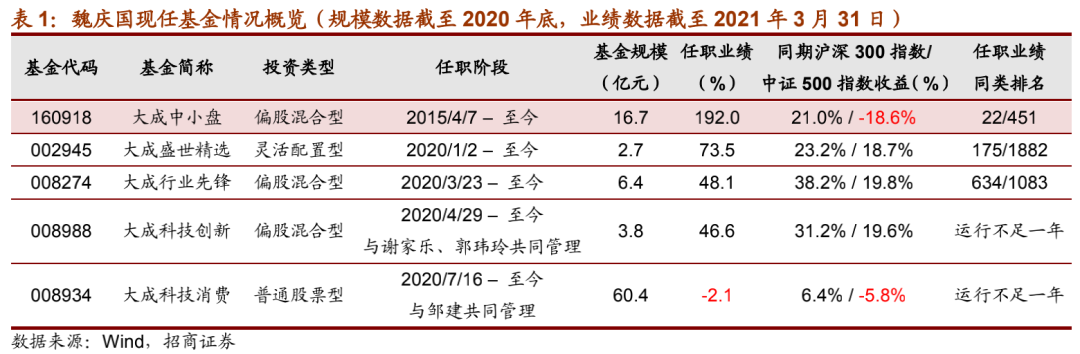

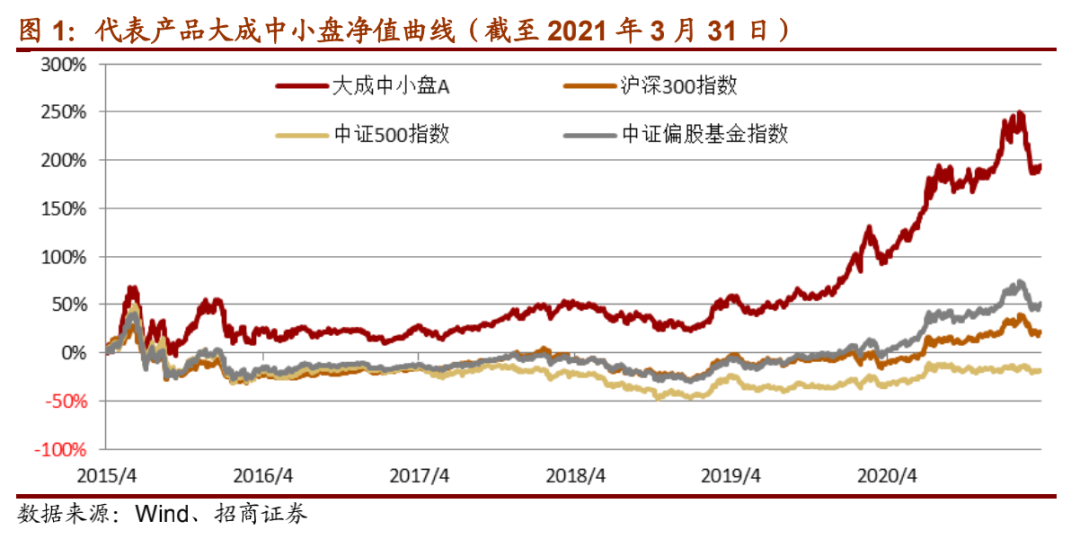

代表产品大成中小盘历史业绩中长期领先,年度稳健优秀,季度胜率高。

从中长期业绩来看,魏庆国任职以来,产品近6年基金年化收益率19.6%,相对同期沪深300指数、中证500指数超额收益显著,在同类基金中业绩排名前5%。

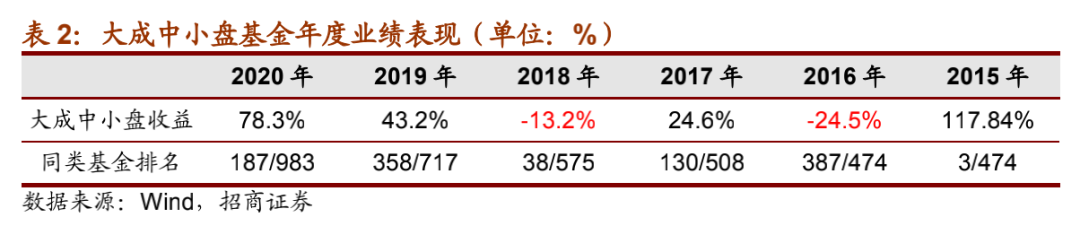

由于A股市场风格切换较快、变化较大,基金经理适应市场,连续保持年度业绩优秀难度较大。2017-2020年连续四年排名偏股混合基金前50%的基金仅10%左右,大成中小盘基金跻身其间,展现了魏庆国适应不同市场风格的投资管理能力。

基金经理任职以来管理产品的23个完整季度中,有18个季度业绩跑赢比较基准与中证500指数,季度胜率达80%左右,展现了基金经理在各类风格市场中,大概率能跑赢中证500指数。

代表产品大成中小盘投资风格:

股票仓位主要是自下而上选股的结果;

重配科技和消费赛道 ,持仓逐渐向这两个领域集中。科技领域关注电子、软件与云服务、互联网与娱乐、新能源-电动车-汽车电子、军工-高端制造-新材料;消费领域关注医药生物、食品医疗和社会服务业;

根据季报、半年报披露,基金全部持仓在20-30只左右,魏庆国个人股票池中有200只左右长期关注个股,从2017年开始使用;

组合中个股比例采取8%-4%-2%的梯队管理策略,随着风险收益比变化,动态调整。

大成基金管理有限公司成立于1999年,是中国首批获准成立的老十家基金管理公司之一,也是全国同时具有境内、境外社保基金管理人资格和基本养老保险基金管理人资格的四家基金公司之一。大成基金旗下产品线齐全,截至2021年一季度末,大成基金旗下共有118只基金,总管理规模达1,985.6亿元,排名市场前列。

风险提示:基金的过往业绩并不预示其未来表现,本报告仅作为投资参考。

I

基金经理投资理念

1、基金经理简介:研究领域全面,投资经验丰富

魏庆国先生具有10年证券从业经历及5年基金经理经验,历任8只公募基金产品基金经理,目前管理5只公募基金产品,合计规模89.9亿元(截至2020年底)。

魏庆国2010年至2012年底担任华夏基金研究员,主要覆盖传统周期类板块(建筑、建材、交运);2013年1季度任职于平安大华基金(现平安基金)研究部,主要研究消费领域;2013年5月加入大成基金,主要研究TMT领域,2015年4月开始担任基金经理,持续管理代表产品大成中小盘偏股混合型基金。

从代表产品大成中小盘中长期业绩来看,魏庆国任职以来,产品近6年基金年化收益率19.6%,相对同期沪深300指数、中证500指数超额收益显著,在同类基金中业绩排名前5%。

四只新接任产品运行时间不足一年,从任职业绩来看,产品建仓节奏合理,在2020年以来的上行市场中,相对市场跑出超额收益,持有人感受较好。

2、投资理念:将价值投资理念模板化、工具化,严格执行

魏庆国自始至终相信价值投资,相信股票背后是企业,相信成长股投资不是价值投资的对立面,炒作才是。他将这一理念模板化、工具化,在日常工作中严格执行。

魏庆国个人股票池中有200只左右长期关注个股,他对每家公司设立单独的研究文档,既包括公司的投资逻辑(产业趋势、公司商业模型与核心竞争力、风险收益比等)、盈利预测、市场的分歧和不确定性、催化剂等,也定期更新年报、中报、季报分析与调研纪要,通过长期跟踪研究逐步加深对公司价值的理解。

3、选股标准:权衡“好行业+好公司+好价格”的不可能三角

选股时魏庆国认为,很难指望以很便宜的价格买到好行业的好公司,“好行业+好公司+好价格”是一个不可能三角,选股就是在这三者之间权衡。

好行业:长期发展空间广阔,或短期格局剧变,或竞争格局清晰;

好企业:商业模型好,企业竞争力强;

好价格:风险收益比高。

定量选股指标方面,重视收入现金比和ROE。收入现金比至少要在0.9以上,不然做100元生意只能收回不到90元现金,长此以往是在毁灭价值;青睐收入现金比大于1的公司,认为公司展现出了极强的议价能力。ROE/ROA则要高于平均加权资本成本(8-10%),但产能扩张阶段ROE逐步摊低也不影响企业中长期价值,需要具体问题具体分析。

4、风险控制:做好过程管理

魏庆国认为风险分为三类:

一类是基于基金经理的投资体系所必须承担的,由于“盈亏同源”,不承担风险就无法获得风险补偿。

一类是背离投资体系犯的低级错误,这类风险需要通过投资中严格做好过程管理来尽力避免。

最后一类是对手盘博弈的风险,由于股票市场本身是人和人的竞争。博弈风险盈亏同源,但很难评估赔率与概率,比如某个长期难以证伪的大主题一波涨幅巨大,就面临踏空的风险。对这类风险的防御不是靠被动防御建一条死的马奇诺防线,而应该以阻击战的思路,在最焦虑和恐慌的地方布置防御力量,不是指望在这个地方有大的突破,而是为了避免在这里溃败。在梯队资金管理当中有一些就是为阻击战,防止对手盘的博弈风险。

II

代表产品大成中小盘业绩表现

1、历史业绩:中长期领先,年度稳健优秀,季度胜率高

魏庆国2015年4月以来管理大成中小盘偏股混合基金,任职以来近6年产品年化收益率19.6%,相对同期沪深300指数超额收益170.9%,相对同期中证500指数超额收益210.5%,相对中证偏股基金指数超额收益142.5%,在同期451只偏混合型基金中排名第22(本文业绩均截至2021年3月31日)。

【年度业绩稳健优秀】

由于A股市场风格切换较快、变化较大,基金经理适应市场,连续保持年度业绩优秀难度较大。2017-2020年连续四年排名偏股混合基金前50%的基金仅10%左右,大成中小盘基金跻身其间,展现了魏庆国适应不同市场风格的投资管理能力。

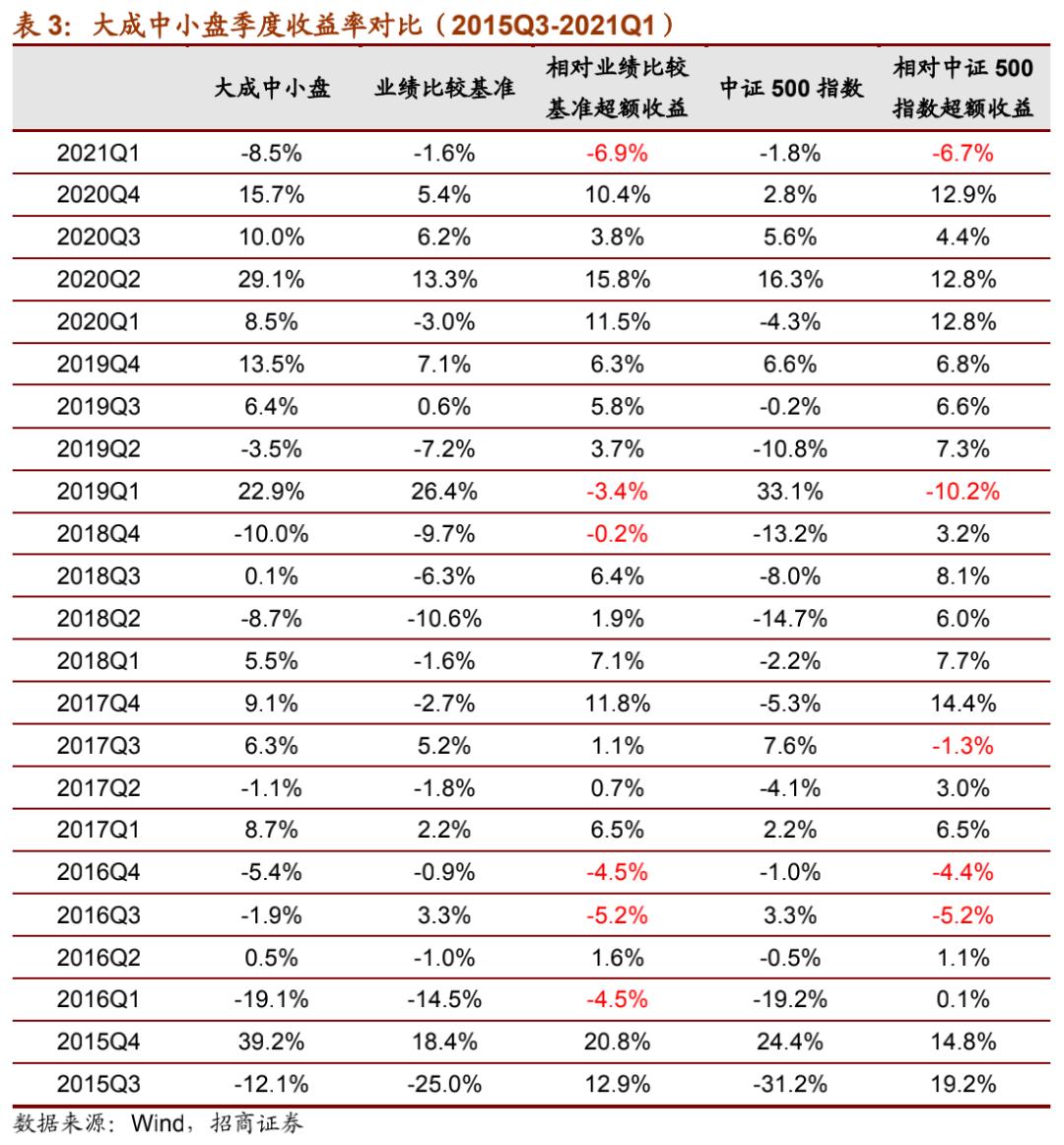

【季度胜率高,持续跑赢基准与中证500指数】

大成中小盘以成长风格为主,因此将产品季度收益率与基金业绩比较基准(中证700指数收益率×80%+中证综合债券指数收益率×20%)与中证500指数进行(成长风格代表宽基指数)比较。

基金经理任职以来管理产品的23个完整季度中,有18个季度业绩跑赢比较基准与中证500指数,季度胜率达80%左右,展现了基金经理在各类风格市场中,大概率能跑赢中证500指数。

【下跌阶段、震荡市场表现出色】

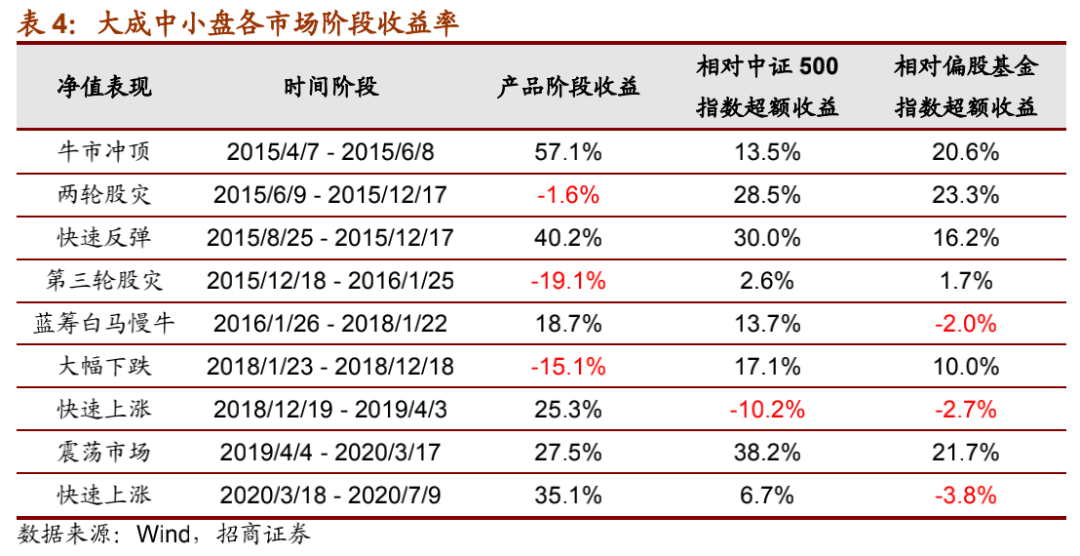

分市场阶段来看,基金经理在两轮股灾、第三轮股灾及市场大幅下跌阶段,相对中证500指数与偏股基金指数均有超额收益,展现了优秀的风险控制能力。在2015年8月起的快速反弹,以及2019年4月以来的震荡市场中也有亮眼表现。

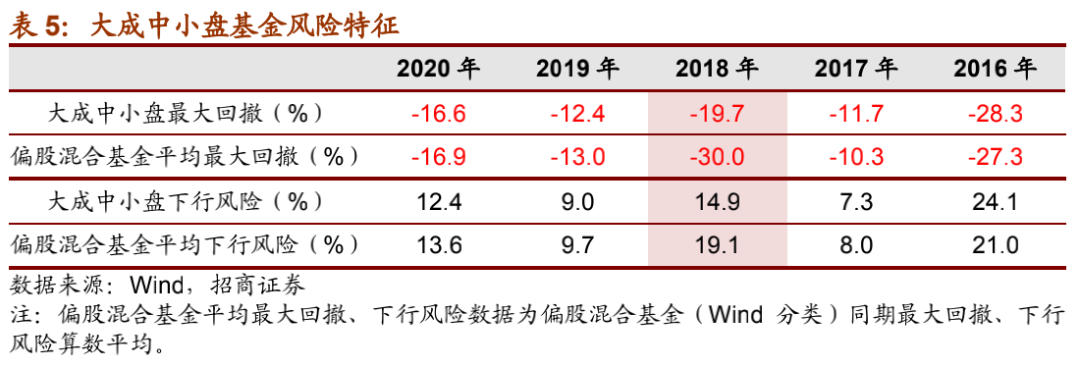

2、风险特征:最大回撤、下行风险小于同类产品平均

从过往每年度最大回撤、下行风险等风险指标来看,大成中小盘风险控制能力优秀。尤其在2018年熊市中,回撤与下行风险控制表现出色,大幅低于偏股混合基金平均表现。

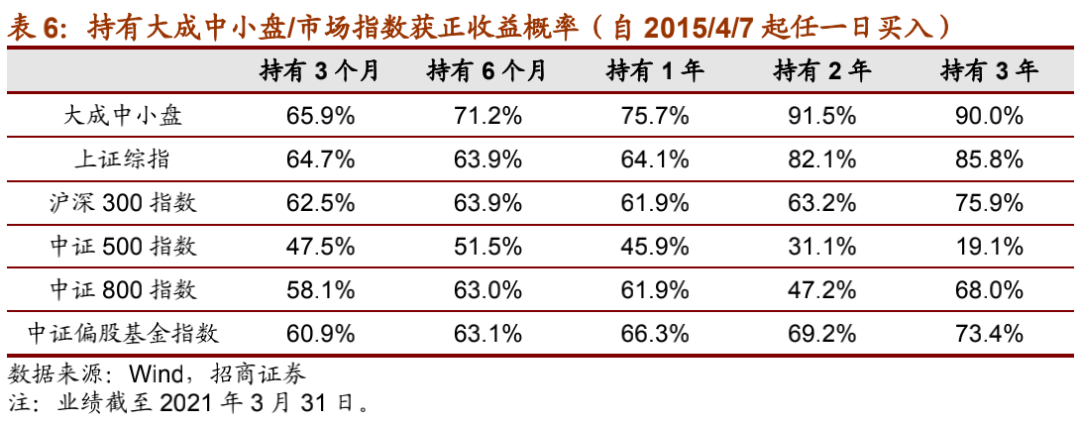

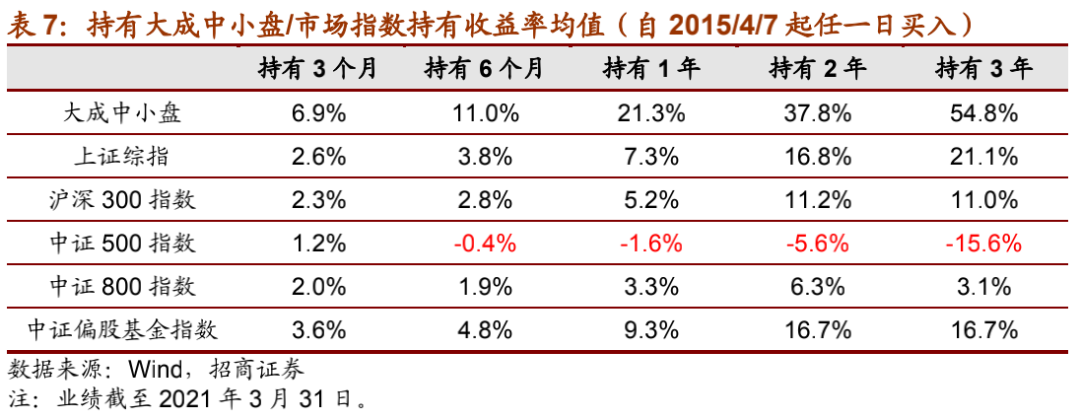

3、产品持有体验佳,定投累计收益可观

从产品持有体验角度来看,自魏庆国接管大成中小盘起至今,任意一天买入产品并持有一定时间段获取正收益的概率均远超市场指数,且随着持有时间的增长,获正收益的概率逐渐上升。

从持有产品一定时间段平均收益来看,持有产品三个月、六个月、两年、三年平均收益年化均在15%以上。

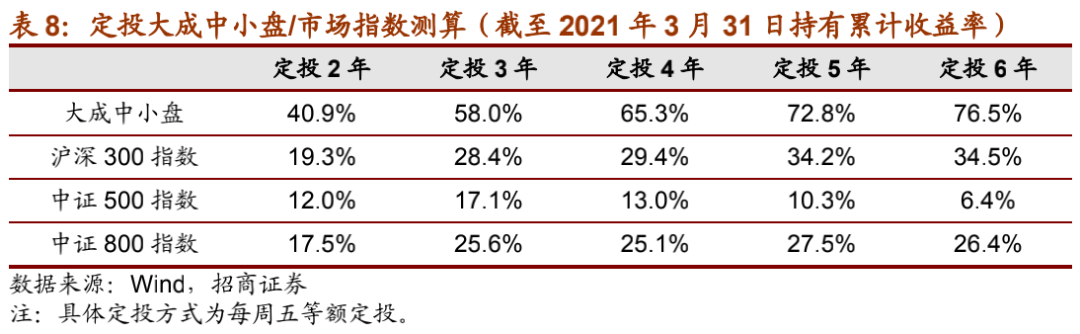

从定投收益来看,过往中长期定投大成中小盘累计收益也远超定投宽基指数收益。

III

代表产品大成中小盘投资风格

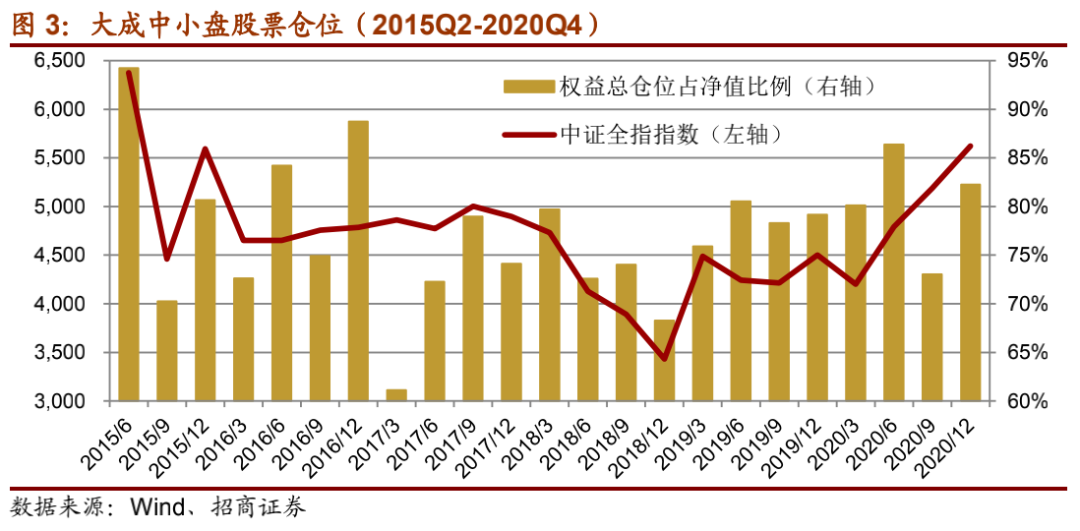

1、大类资产配置:仓位主要是自下而上选股的结果

大成中小盘基金合同规定的权益仓位范围在60-95%之间。从魏庆国任职以来季报披露的权益仓位来看,基金2017年以前择时操作较多;2017年以来保持75%左右的仓位中枢,仓位选择较为稳健。

根据基金经理介绍,投资中会根据股权风险溢价指标进行宏观判断,但权益仓位是基于选股自然形成的:投资机会多则仓位高,投资机会少则仓位自然下降。

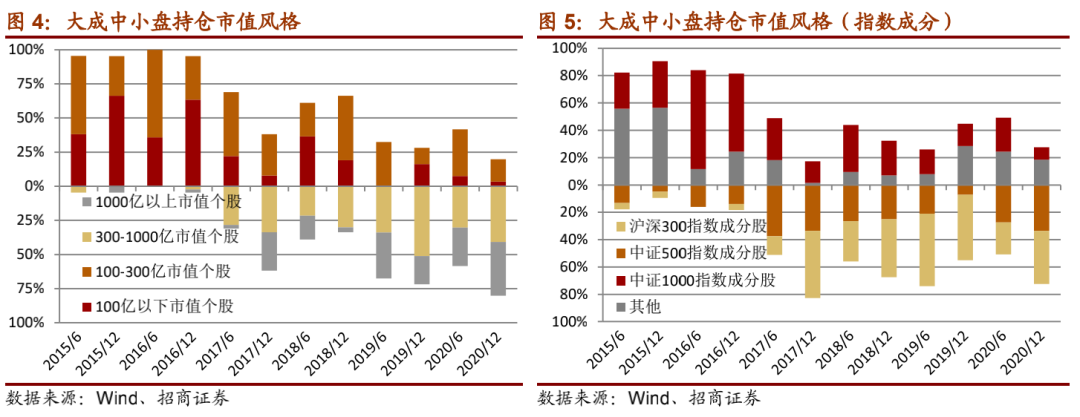

2、市值风格:不刻意关注风格

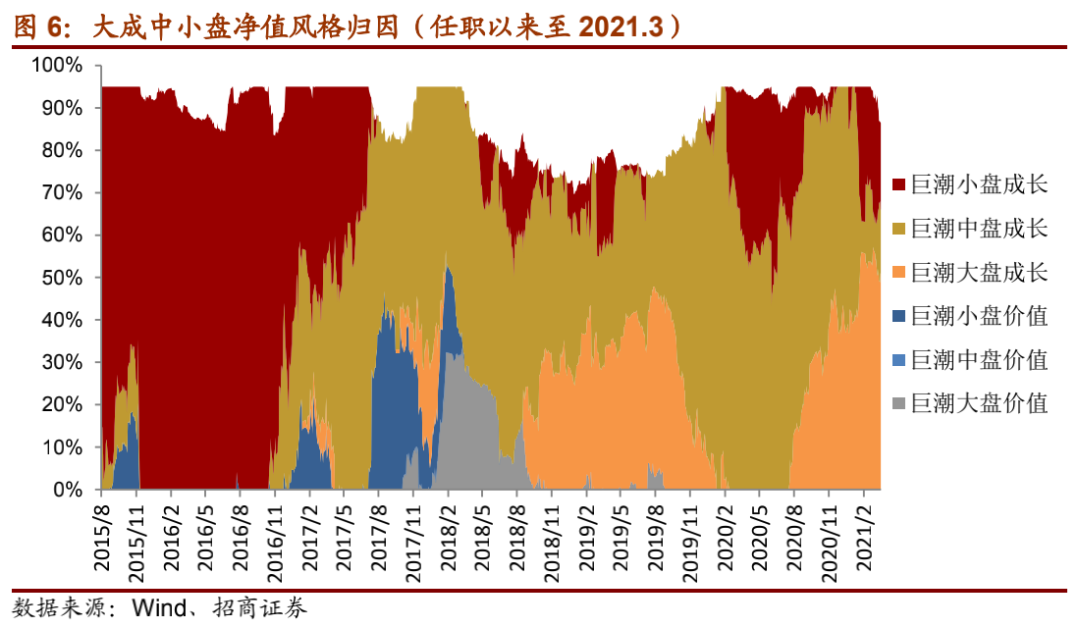

从历史年报/半年报披露的全部持仓数据来看,魏庆国偏重投资中小市值个股,也适应市场行情对投资组合的市值风格进行了调整:2015、2016年持仓个股以市值300亿以下个股为主,2017年以来大中盘个股持仓比例提升,持仓个股以沪深300指数、中证500指数成分股为主。

根据基金经理介绍,投资中自下而上选股,没有刻意关注风格。从净值风格归因来看,基金从小盘成长风格切换到了中盘成长风格。

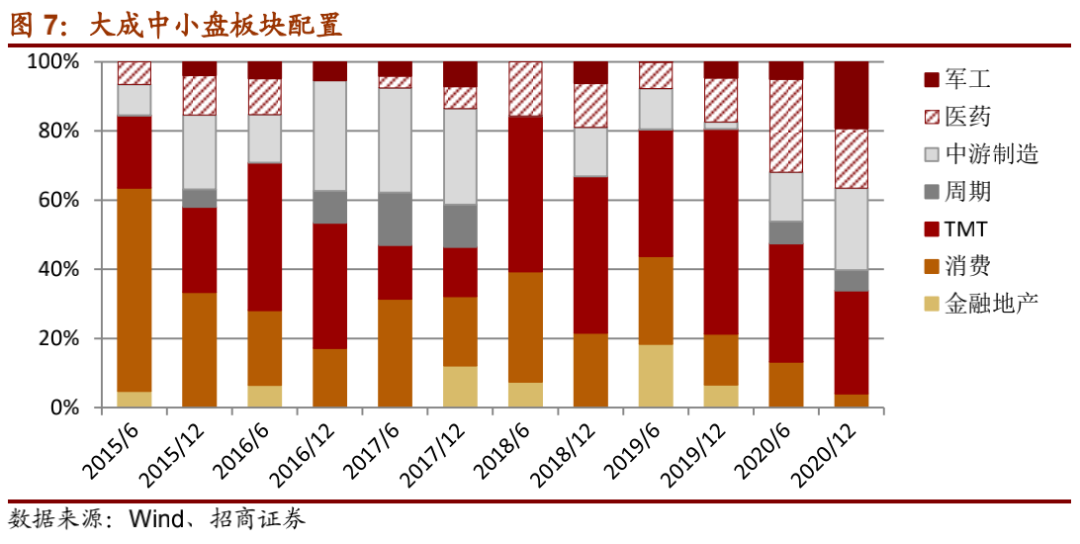

3、板块与行业配置:重配科技和消费赛道

根据魏庆国介绍,投资中基于选股自然形成行业配置。由于对个股质地要求较高,不会在单一行业过于集中。他长期偏爱科技、消费中的一些幸运行业,持仓逐渐向这两个领域集中。科技领域关注电子、软件与云服务、互联网与娱乐、新能源-电动车-汽车电子、军工-高端制造-新材料;消费领域关注医药生物、食品医疗和社会服务业。这些行业在全世界都诞生了市值过千亿美金的巨头,比较容易形成结构化的竞争优势。

历史年报/半年报披露的全部持仓板块、行业配置展现了这一特点,魏庆国过往在TMT、消费领域保持一定配置比例,对于其他板块、行业也适时配置把握投资机会。2020年魏庆国抓住了医药生物、光伏和新能源汽车、国防军工的投资机会。

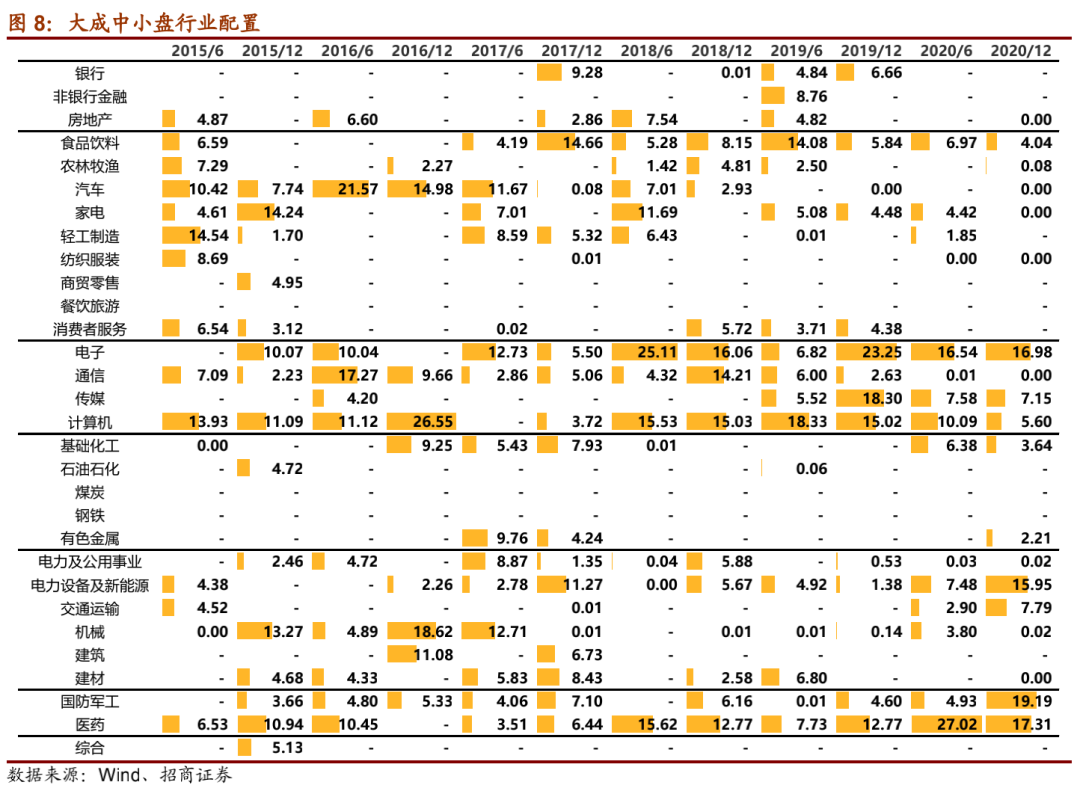

从行业配置来看,大成中小盘一级行业配置比例不超过25%,行业集中度适中。对汽车、电子、计算机、机械、医药等行业配置比例较高,除餐饮旅游、煤炭、钢铁外,对其他各行业均有配置,展现了自下而上选股的特点。

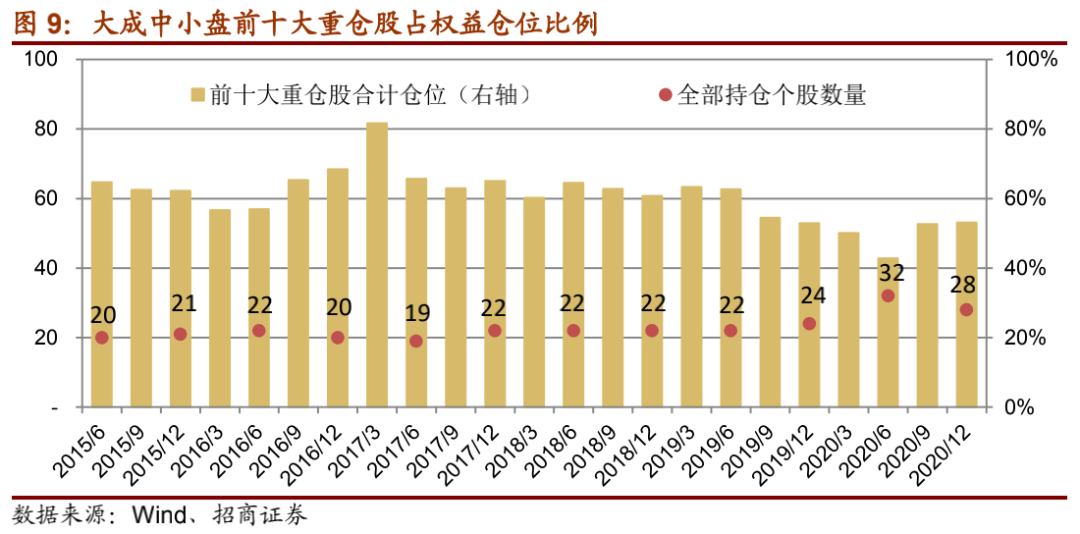

4、投资组合:持仓适度集中,仓位1%以上个股20-30只

从历史年报/半年报披露的全部持仓数据来看,过往大成中小盘持仓占比1%以上个股在20-30只左右,重仓股适度集中。

5、重仓个股:以成长个股为主,ROE与利润同比增长率较高

魏庆国个人股票池中有200只左右长期关注个股,从2017年开始使用,围绕股票池展开投研工作,从投资逻辑、盈利模型、市场分歧、潜在风险等各方面全面跟踪了解。池中科技、消费、周期个股占比在4:4:2左右,TMT与医药行业个股最多,周期个股投资逻辑相似程度较高,每个细分行业只需要跟踪一只个股,作为参考坐标。

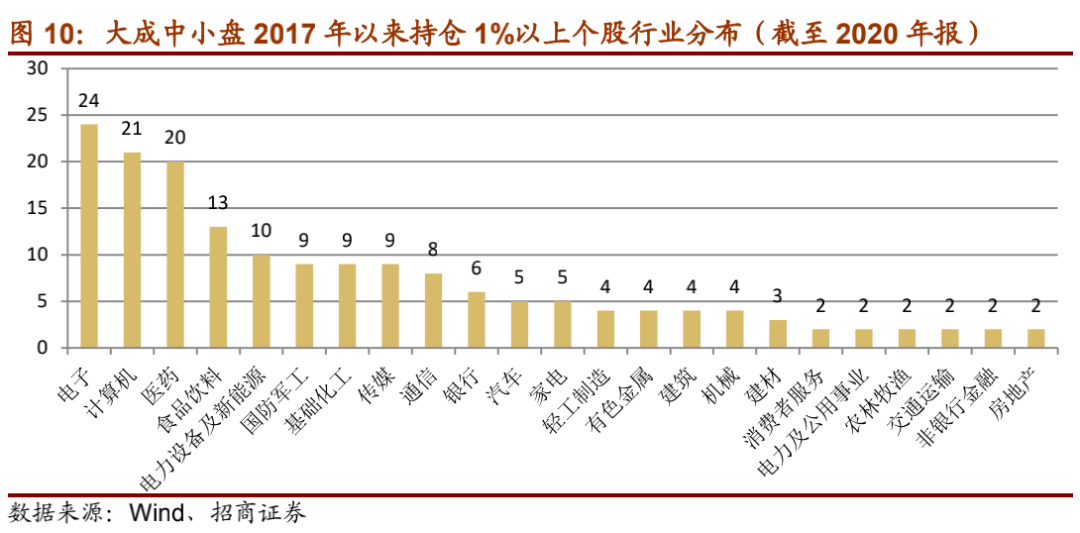

根据半年报/年报披露的全部持仓及季报披露的重仓个股,2017年以来大成中小盘持仓1%以上的个股共有170只,主要集中在电子、计算机及医药行业。

根据魏庆国介绍,个股权重大体分为三档:产业趋势确定、公司竞争力强,投资确定性高的个股配置8%左右;产业趋势、公司质地稍逊的个股配置4%左右;种子品种配置2%,随着研究逐步深入再提高仓位。

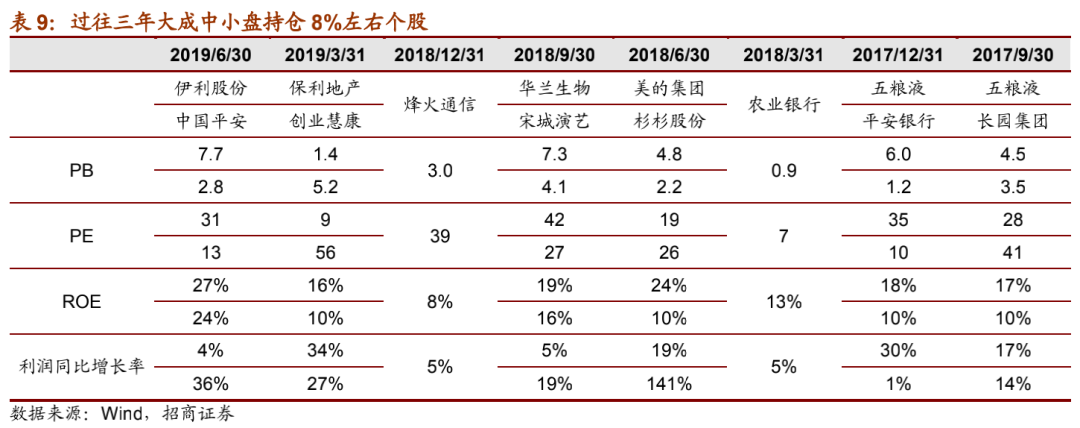

从季报披露重仓个股来看,基金过往三年持仓8%左右个股大部分为成长个股,ROE与利润同比增长率较高。

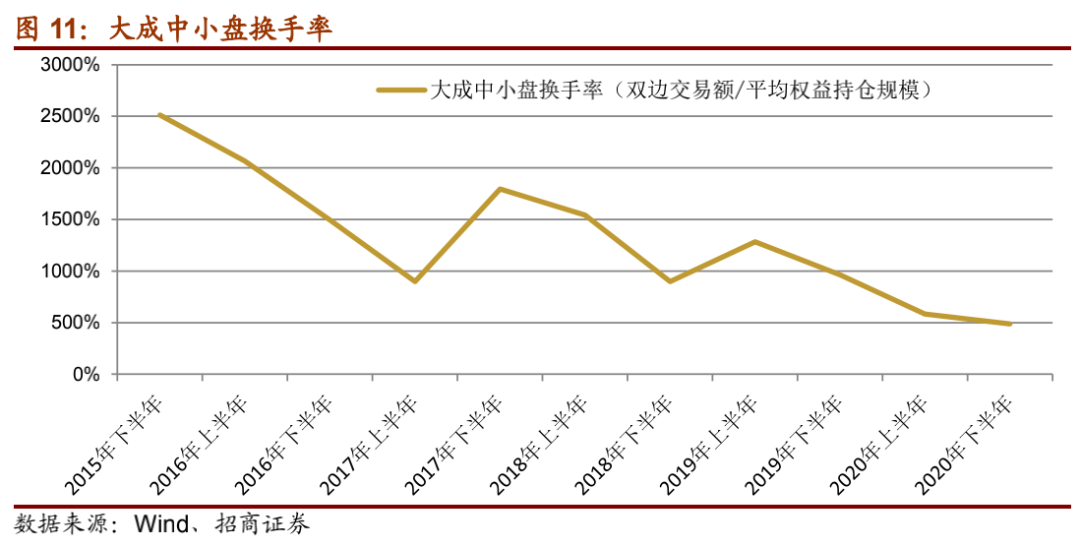

6、投资操作:换手率呈下降趋势,基于风险收益比调仓

投资操作方面,基金个股仓位调整较为灵活,在基本面研究基础上,可能从市场认可度较低个股切换到市场认可度更高、率先启动的个股。当个股短期涨幅较大,风险收益比降低,也会适当降低权重,增配风险收益比更高的个股。

基于年报、半年报披露的双边交易额与权益仓位规模,可以测算出大成中小盘换手率逐年下降,趋于稳定。

IV

基金公司介绍

1、 基金公司简介:老牌基金公司,牌照齐全

大成基金管理有限公司成立于1999年,是中国首批获准成立的老十家基金管理公司之一。公司主要业务是公募基金的募集和管理,是全国同时具有境内、境外社保基金管理人资格和基本养老保险基金管理人资格的四家基金公司之一。公司致力成为大类资产配置领跑者,目前已形成权益、固定收益、量化投资、商品期货、境外投资、大类资产配置等六大投资团队,全面覆盖各类投资领域。(以上信息来源于大成基金官网)

2、 旗下产品概述:产品线齐全,管理规模较大

大成基金旗下产品线齐全,涵盖了债券型、货币型、主动管理权益类、指数型、绝对收益型、QDII基金等类别。截至2021年一季度末,大成基金旗下共有118只基金,总管理规模达1,985.6亿元(已剔除ETF联接基金的规模,2020年末规模),排名市场前列。旗下基金业绩大多表现优秀,曾有多只基金获得金牛奖。

重要申明

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

曾恺羚 SAC职业证书编号:S1090518010003

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。