来源:一凌策略研究

【报告导读】当投资者认识到供给约束的持续性与通胀并非短期,那么在业绩持续验证下,周期股的长期盈利能力将在全市场内显得极具性价比。同时,环境的变化也正在扭转高杠杆经营公司长期的不利地位。

摘要

1通胀预期回升短期未必是市场的敌人,但一定是周期的朋友

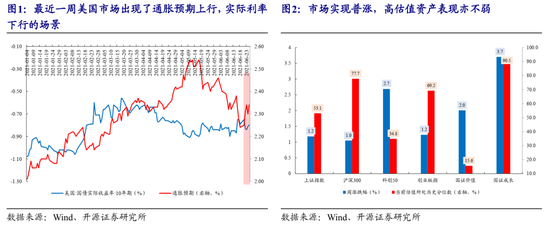

本周(2021.06.21-2021.06.25,下同)市场出现了通胀预期反弹且全球高估值资产上涨的场景。我们在《市场的裂变》中其实已经阐明了以实际利率与通胀预期为框架对疫情以来的全球市场进行理解的一种思路:通胀本身不是高估值的敌人,通胀带来的政策收紧才是,类似的情况在2020年12月至2021年1月的市场出现过,实际利率的下行可能是背后原因。由通胀预期驱动的实际利率下行期,整个周期股将更具有进攻属性。投资者同样需要关注,下一场景仍然可能是实际利率+通胀预期上行的组合。短期看通胀预期回升并不一定是全市场的敌人,但一定是周期的朋友。投资者也应该为下一场景到来做好准备。

2 资产中“通缩交易”的定价逻辑正面临修正的可能

市场近期以没有长期通胀,短期通胀也面临回落的逻辑进行了充分交易。这将面临修正:从长期来看,我们此前讨论的能源转型下的供给约束导致排放权与货币增长价值的出现,这将抬升商品价格的未来中枢。从中短期看,部分投资者对于当下疫情后海外财政退坡和实物消费回落等因素相信需求回落必然会造成全球通胀的回落,但我们认为有两点问题需要关注:(1)疫情中全球的财政扩张和两次世界大战有相似之处,但当时通胀并没有随着战争的结束、财政的退坡而稳定下滑,而是在此后持续了两年以上时间。预期的自我实现与供应链的错乱可能是背后原因。(2)当下全球在运输、制造等环节都存在大量错配,同时大国之间博弈也在打乱原有供应链之间的节奏(包括新能源、芯片等领域的禁运)。这让需求是否回落难以有效度量。对于国内来说,出口企业的下游需求走弱和高企的运价背离,这意味如果运输环节矛盾解决,可能又会带来国内企业的订单回升与补库需求,进一步支撑中上游价格的上行。

3中上游企业盈利在高位的持续时间将被拉长

由于本轮经济中,并未有效形成需求扩张→供给扩张→同时带来再投资需求→供给进一步扩张的正反馈机制,在经济因为价格上涨而阶段性走弱时,本身也不会出现加速向下的循环,因此中上游企业盈利在高位的持续时间将被拉长。同时,根据以往PPI第一次回落后来看,中上游周期性行业往往处于盈利继续改善期。从已披露中报业绩预告的企业情况看,当下多家中上游企业的业绩增速已处于历史高位,这可能对于长期盈利能力重定价有新的指示意义。

4周期股的重定价时刻正在来临

当投资者认识到供给约束的持续性与通胀并非短期,那么在业绩持续验证下,周期股的长期盈利能力将在全市场内显得极具性价比。同时,环境的变化也正在扭转高杠杆经营公司长期的不利地位。我们开始重新把前期回调较多,受到市场约束较多的成长型周期股纳入到推荐中。从行业上看,我们第一条主线推荐:煤炭、钢铁、有色(铜、铝)、化工(纯碱、化纤、钛白粉)和石化;第二条价值修复主线:银行、建筑、房地产、航空、电力等。

风险提示:经济复苏不及预期;大宗商品价格超预期下滑

报告正文

1. 通胀上行不一定是市场的敌人

我们在上周(2021.06.20)周报《市场的裂变》中,讨论了全球市场在通胀预期和实际利率两条主线下呈现的逻辑关系。市场投资者一直认为通胀预期本身造成了市场的估值压制,于是把通胀的上行作为敌人,把通胀预期的下行认为是估值扩张的朋友,这种对立关系可能会存在决策偏误。我们认为,通胀背后带来的实际利率变化可能才是影响核心资产和高估值资产的关键因素(具体讨论可参考前期报告《市场的裂变》),背后的逻辑是:通胀本身不是高估值的敌人,通胀带来的政策收紧才是,因此实际利率可能比通胀本身更有指示意义。

最近一周(2021.06.21-2021.06.25,下同)的市场出现了通胀预期反弹且全球高估值资产上涨的场景,实际利率的下行对上述现象可以更好的解释。当然,由通胀预期驱动的实际利率下行期,整个周期股更具有进攻属性(类似于2020年6月至8月、2020年11月中旬至2021年春节前)。当下,在美联储以就业为第一目标的背景下,通胀的约束意义的到来可能会延后。但是如果通胀预期持续上行,实际利率也终将重归上行,类似2021年春节后的波动的概率仍然存在,高估值资产仍然需要防范风险。这意味着:短期看通胀预期并不一定是全市场的敌人,但一定是周期的朋友。

2.市场定价的焦点:通胀的持续性

当前投资者对于通胀持续性的争议是对当下市场进行定价的焦点,我们认为,投资者不应该用美联储的表态和资产价格交易出来的“没有长期通胀”预期作为判断未来的依据,资产价格交易的预期可以理解为基于过去信息的市场认知,要以此推断未来的场景还需要更具有说服力的逻辑。我们在上周报告《市场的裂变》中讨论了在1970年通胀快速上行初期,市场认为通胀是短暂的;在1980年长期通胀回落后,市场却基于过去10年的高通胀认为通胀的回落是短暂的。

我们此前已经充分讨论了真实的通胀来源从长期来看是能源转型下的供给约束,导致了商品价格中需要计入排放权与货币增长价值。这导致了长期通胀中枢上移的可能。

而从中短期看,部分投资者对于当下疫情后海外财政退坡和实物消费回落等因素相信需求回落必然会造成通胀的回落。我们认为有两点问题需要关注:

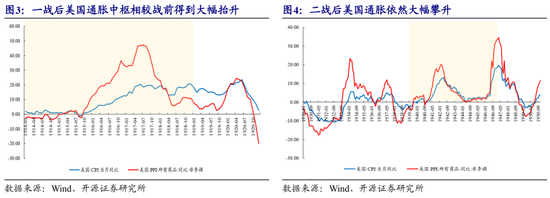

(1)疫情中全球的财政扩张和两次世界大战有相似之处,我们发现尽管战争带来的财政开支已经回落,但是美国通胀却维持高位(1918年一战结束,但是高通胀维持到了1920年;1945年二战结束,但是1946年通胀反而冲高)。其中因素值得进一步探讨:冲击后的供需错配、预期自我强化和重建需求,可能都是潜在因素,至少财政退坡可能难以支持全球通胀回落的证据;

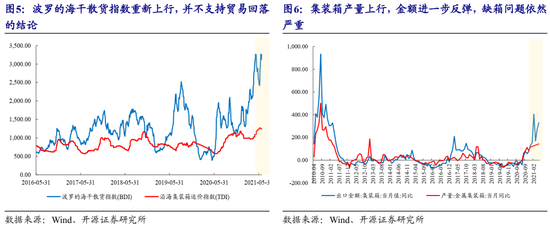

(2)当下全球在运输、制造等环节都存在大量错配,同时大国之间博弈也在打乱原有供应链之间的节奏(包括新能源、芯片等领域的禁运)。这让需求本身是否回落难以有效度量。比如当下,出口企业需求走弱正和高企的运价背离,如果运输环节矛盾解决,可能又会带来国内企业的订单回升与补库需求,进一步支撑中上游价格的上行。

3.中上游企业盈利将在高位持续

市场很快就会意识到,由于本轮经济中,并未有效形成需求扩张→供给扩张→同时带来再投资需求→供给进一步扩张的正反馈机制,同样地,在经济因为价格上涨而阶段性走弱时,本身也不会出现加速向下的循环,因此中上游企业盈利在高位的持续时间将被拉长。

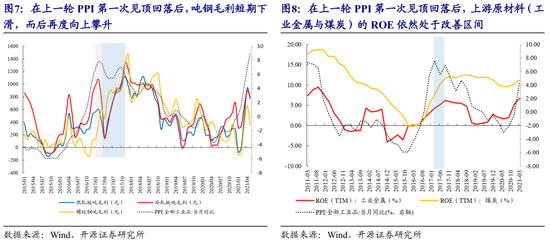

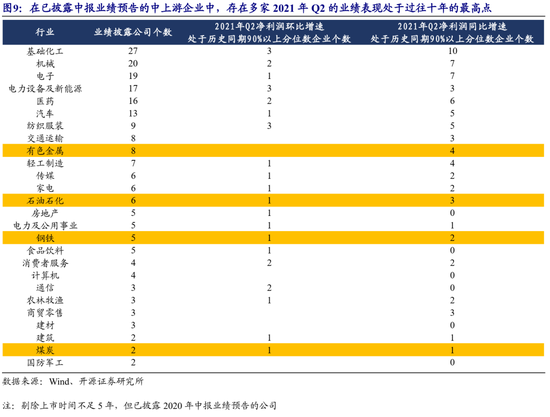

当然这必然需要盈利的持续验证作为支撑。单纯从过往经验看,从钢铁吨钢毛利变化来看,在2016年至2017年上一轮PPI初次见顶回落后,即使后期PPI反弹未能超过此前高点:吨钢毛利短期下滑,但后来再度向上攀升;而煤炭与工业金属的盈利能力仍在不断改善。值得投资者关注的是,在已披露中报业绩预告的中上游企业中,存在多家企业2021年Q2的业绩表现已经处于过往十年的最高水平,这样的盈利景气度可能在指示本轮周期的不同意义。

4. 重定价模式开启,周期的进攻时刻

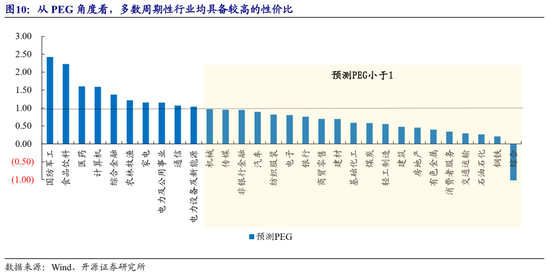

考虑到在前文所述的多种因素下,市场高估值资产也许当下还不会立刻面对估值约束,但是一旦实际利率回归上行通道,波动将会加大。投资者的核心任务仍然是寻找更好风险收益比资产。市场投资者其实在2月以后开始逐步关注当期的盈利增长,但是我们不认为这种注重性价比此前是真正有效的:这一策略其实选择性忽视了2021年高盈利增长的周期股,背后的核心仍然是赛道认知的偏见。一旦投资者在上述因素的驱动下,逐步认识到供给约束的持续性、通胀可能并非会立刻走向通缩,那么周期股的增长和估值的匹配将会让投资者发现其在全市场范围内极具性价比。

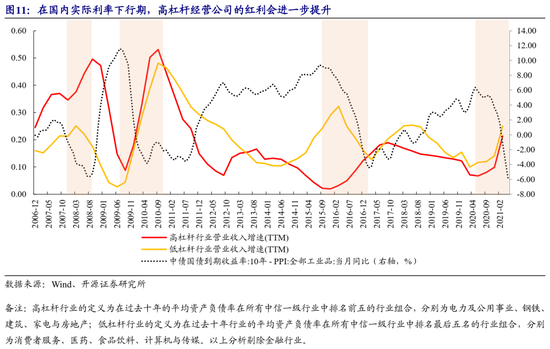

如果在通胀上行中货币政策保持克制或者只是小幅收紧,那么高杠杆经营公司的红利会进一步提升。从历史上看,在我国实际利率(以十年期国债收益率减去PPI为代表)大幅下行时,采用高杠杆经营模式的行业组合业绩弹性高于采用低杠杆经营模式的行业组合,背后的逻辑为:高杠杆企业的实际负债成本下降,而资产的价值在随着通胀而快速增加。其中代表性的行业为:电力及公用事业、钢铁、建筑、家电与房地产。

值得一提的是,我们当下开始重新把前期回调较多,前期受到多层面约束的周期类核心资产/成长类周期股新纳入到我们的推荐中,当然我们仍然首要推荐低估值类的周期板块。从行业上看,我们第一条主线仍然推荐:煤炭、钢铁、有色(铜、铝)、化工(纯碱、化纤、钛白粉)和石化;第二条价值修复主线:银行、建筑、房地产、航空、电力等。

5.风险提示:经济复苏不及预期;大宗商品价格超预期下滑

牛市来了?如何快速上车,金牌投顾服务免费送>>