来源:市值风云

又一位“上市后业绩稀里糊涂下滑综合征”患者。

6月16日,博汇科技(688004.SH)发布股东及董监高减持计划,持股8.08%的董事郑金福拟减持2.02%股权,持股6.53%的陈恒拟减持1.76%股权,还有持股1.41%的董事王荣芳拟减持0.35%股权。

3位原始股东拟合计减持4.13%股权,减持数量均达到允许减持总数的上限。

由于博汇科技在2020年6月12日上市,3位股东是在限售股解禁后马上发布减持计划,表现非常坚决,完全没有任何顾虑。

3位股东为何这么着急?

很有可能是因为“跌妈不认”的股价走势!

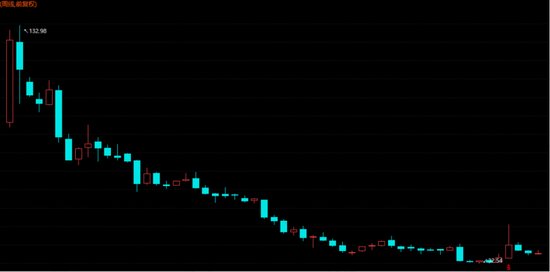

博汇科技在上市第二日达到132.98元(前复权)的股价最高位,随后一路向下,跌至近日的36.46元/股,跌幅高达72.6%。

这飞流直下三千尺的飘逸使限售股东的账面资产光速缩水,内心如坐针毡。当然,另一方面,都这么低了还要减持,这是对自家公司有多没信心?

一、交易所三封问询函深究两者关系

博汇科技和数码视讯(300079.SZ)(此前为“数码科技”)的关系是交易所在博汇科技IPO时最关心的问题。

为此,交易所曾连发三封问询函,要求博汇科技详细披露和数码视讯之间的联系。

1、股权关系的前世今生

2013年12月,当博汇科技设立股份公司时,数码视讯已经持有20%股权。

2014年6月,时任第一大股东的郑金福把891.09万股转让给数码视讯,使后者持股比例上升至51%,拥有控股权。

数码视讯控股的目的,是考虑到两家公司在广电领域的产品能形成互补。

但是,没有什么悬念,所谓的“互补”后续难以实现,而且数码视讯控股后,公司的业绩就更差了。

看到博汇科技根本扶不上墙,数码视讯就决定卖掉股权。

有意思的地方来了。

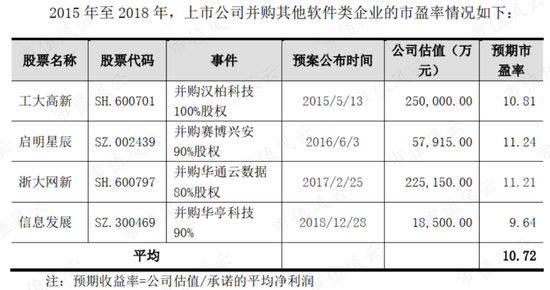

2016年5月,数码视讯转让1000万股给自然人孙传明,转让价格为4332.5万元,另有255万股由4个自然人和公司持股平台承接,总交易价格为5437.29万元。

虽然博汇科技的业绩不如以前,但由于数码视讯此前买入的成本为4933.77万,因此本次交易数码视讯还实现了503.52万转让收益,另外有235.5万分红收益,投资回报合计为739.03万元,投资回报率为14.98%。

这么说,子公司经营不好,数码视讯还能赚一笔!

值得一提的是,本次交易的作价为4.3325元/股,对应的市盈率约为14.68倍,而同期二级市场上相关并购的平均市盈率约为10.72倍。

(来源:回复函)

风云君拿计算器敲了敲,如果按照平均市盈率来完成本次交易,数码视讯要亏损近1000万,拖累公司业绩。

果然,只要一息尚存,再怎么经营不好也不能让(前)老板亏钱是市场的“铁律”。

本次交易完成后,孙传明持股占比达25%,成为公司第一大股东和董事长,数码视讯持股784.99万,占比19.62%,为第二大股东。

孙传明并非是公司创始人,而是负责公司实际经营的董事兼总经理郭忠武因自己没钱受让数码视讯的股权,而找了一个愿意帮忙的大款入局。

随后,孙传明与郭忠武签署协议,成为一致行动人,共同管理公司。

而截至2021年Q1,数码视讯仍持有公司11.23%股权。

博汇科技和数码视讯的关系还不仅仅在股权上。

2、财务总监均有数码视讯履历

博汇科技的高管中,有一部分人曾经有在数码视讯任职的经历。

尤其是财务总监,自2016年3月至今,博汇科技三任财务总监卢振华、李余杰和陈贺全部有在数码视讯任职的经历。

换而言之,公司财务总监的要求是曾在数码视讯任职过?

按理说,数码视讯在2016年转让股权后,对博汇科技的掌控力应该大幅减弱,但是在财务总监这一关键职位上,上个月才上任的陈贺仍然有近5年数码视讯工作的经历,在一定程度上反映数码视讯的影响力仍然很大。

3、重合客户和供应商较多

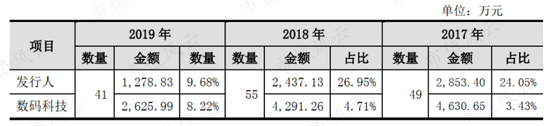

根据招股书显示,2017-2019年,公司与数码视讯重合供应商的数量分别为49家、55家和41家,采购金额分别为2853.4万、2437.13万和1278.83万,采购金额占比分别为24.05%、26.95%和9.68%。

公司主要向重合供应商采购芯片、PCB板以及机箱结构件等IT类通用设备。

风云君从回复函披露的前五大重合供应商的采购单价和其他供应商进行对比,未发现明显差异。

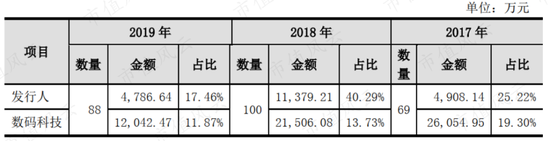

此外,公司与数码视讯存在重合客户的数量分别为69家、100家和88家,相应销售收入分别为4908.14万、1.14亿和4786.64万,占比分别为25.22%、40.29%和17.46%。

考虑到公司与数码视讯的客户主要是广电局等政府机构和各地广电网络公司等,采购、付款制度较为完善,通过共同客户进行利益输送的情况的概率不大。

4、双方存在业务来往

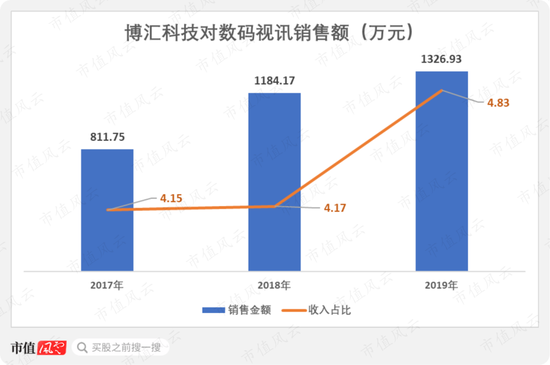

根据招股书显示,数码视讯是公司在2017-2018年的第五大客户,2019年上升至第三大客户。

公司对其销售金额分别为811.75万、1184.17和1326.93万,金额和收入占比均呈上升趋势。

公司表示,数码视讯一般在中标后会按照项目需求向其采购产品,作为数码视讯对外提供整体解决方案的一部分。

而从公司销售给数码视讯产品的毛利率看,基本与主营业务毛利率相差不远,很难说公司和数码视讯之间通过业务往来输送利益。

公司也从数码视讯采购商品,不过金额并不大。

因此,从目前公开发布的资料看,数码视讯和博汇科技的关系的确非常密切,但暂未发现明显的利益输送行为。

二、传统业务衰落,延伸业务有起色

博汇科技主要通过整合运用视听大数据采集、分析和可视化等核心技术,为客户提供视听信息技术解决方案。

(一)视听管理业务增速较快

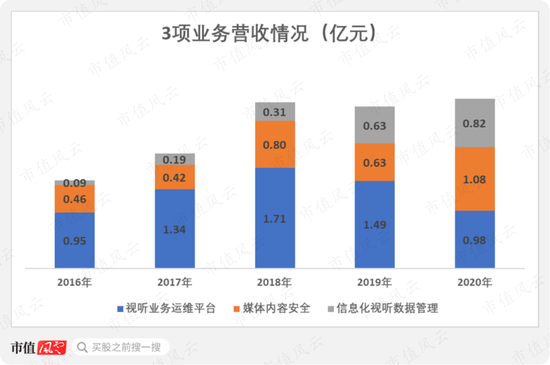

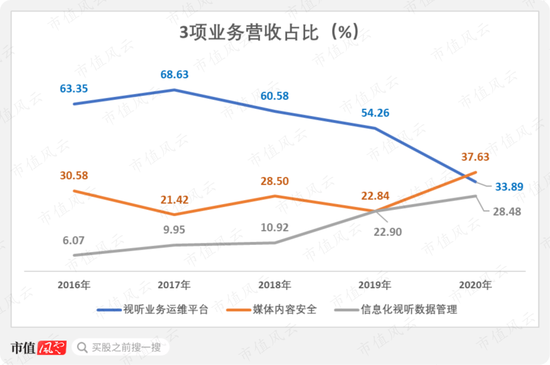

公司有三大主营业务,即视听业务运维平台(以下简称“视听运维”)、媒体内容安全(以下简称“内容安全”)和信息化视听数据管理(以下简称“视听管理”)。

公司的营收从2014年的0.97亿上升至2020年的2.88亿,复合增速为19.89%,整体营收规模较小,增速中等。

2021年Q1创收0.24亿,同比增加31.35%。

复合增速看似不低,但公司在2018年营收已达到2.84亿,2018-2020年的营收已经停滞增长,成长性表现不佳。

视听运维是公司的传统主业,但2019-2020年营收持续下滑,2020年仅为0.98亿,对应的营收占比下滑至33.89%。

而内容安全在2020年上升至1.08亿,营收占比上升至37.63%,成为公司第一大收入来源,是重要的业绩增长点。

增长速度最快的是视听管理,从2016年的0.09亿上升至2020年的0.82亿,复合增速高达73.74%,成主要业绩增长点,对应的营收占比从6.07%上升至28.48%。

因此,内容安全和视听管理两项业务的营收增长弥补了逐渐衰落的视听运维,维持公司自2018年后营收不下滑。

接下来简单介绍公司三项业务的情况。

(二)三项业务基本情况

1、视听运维属于to G业务

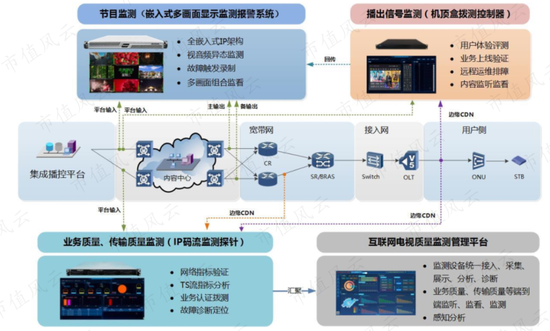

视听运维主要是在视听节目的各个播出环节(包含压缩编码、微信转发、干线传输等)对视听数据进行自动化、可视化的检测和分析,主要产品包括视听信号采集板卡、IP码流监测探针系统等。

举个例子,公司为山东移动建立一套宽带电视的节目监测系统,可以实现节目源无法播放、播放异常等故障的自动检测、分析和预警,还能在监控大厅对全省宽带电视的重要节目画面进行集中管理和调度。

(来源:2020年年报)

因此,该项业务的主要客户是播出机构、播出监督机构、互联网视频内容提供商、和电视台等,公司声称已覆盖全国超半数的国家级到县级的播出机构。

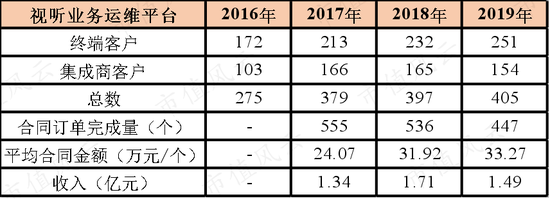

而招股书披露的相关数据呈现出“客户多,频次高,单价少”的特征。

客户总数从2016年的275名上升至405名,其中251名为终端客户。

然而,合同订单完成量明显下滑,2019年下降至447个。虽然平均合同金额有小幅提升,但当年收入仍下滑了12.87%。

2020年年报虽然没有公布上述数据,但从营收表现看,该项业务继续呈萎靡状态。

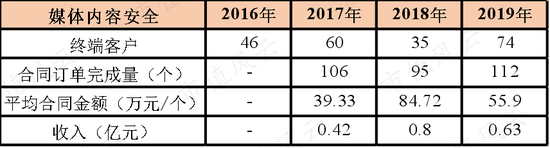

2、内容安全主要面对广电监测机构

内容安全业务主要是通过对广播电视、微信、微博、各类短视频APP等各类媒体的视听内容进行采集、分析,及时发现并处置不合规行为,为政府提供对传播内容监控且可溯源的解决方案。

(来源:2020年年报)

因此,该业务主要面对各级广电局监测中心。

根据公司年报显示,其先后参与了国家广播电视总局,北京市、天津市、浙江省、广东省等30多个省级广播电视局和数十个地市文旅局广播电视与网络视听监管平台的建设。

从合同相关数据看,该业务的终端客户总体呈上升趋势,但合同订单完成量基本原地踏步,平均合同金额呈先升后降的趋势,在2019年为55.9万元/个,每年均高于视听运维。

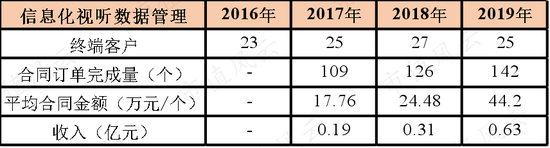

3、视听管理的订单数和金额双增

由于公司拥有视听信息的处理能力,因此逐步拓展至教育、军队和人防等行业,相当于原有技术在新方向的拓展。

举两个例子,公司推出云课堂互动教学系统“博汇乐课”,通过一些硬件设备打造远程互动课堂,实现在线教育直播。

(来源:2020年年报)

以载人航天工程信息化显示项目为例,公司自2000年便参与各飞船站址叠加系统研发任务,从而让飞船指挥中心实时分辨各测控站点传输数据和了解飞船的飞行姿态。

产品的展示形式如下:

下表是该业务合同相关数据:

虽然终端客户相对较少,但合同订单完成量和平均合同金额每年都在增长,带动该项业务收入在2019年快速增长至0.63亿。

接下来,我们再看看其他财务数据表现。

三、财务分析

1、原材料成本吞噬净利润

公司2018-2020年的营收能维持不下滑,但净利润表现就没那么坚挺了。

扣非净利润在2018年达到巅峰的5121.03万后出现两连跌,2020年仅为4238.3万元,2021年Q1还亏损了582.17万元。

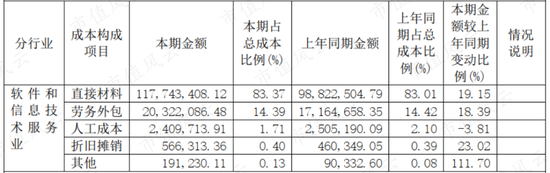

2020年增收不增利的主要原因是营业成本的明显增加,2020年营收相比2019年仅增长4.83%,营业成本却增加了18.02%。

从2020年的成本分析表看,营业成本以原材料为主,连续两年占比高达83%,其次是劳务外包,约为14%。

而2020年原材料和劳务外包的金额分别为1.18亿和2032.21万,同比增长19.15%和18.39%。

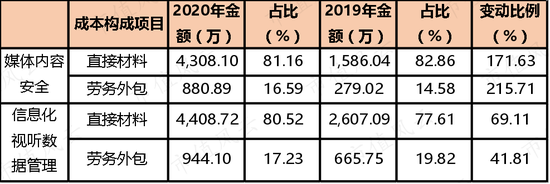

其中,媒体安全和视听管理的原材料成本快速增长至2020年的4308.1万和4408.72万,同比大增171.63%和69.11%。

劳务外包费用也同比大幅增长215.71%和41.81%。

原材料成本的提高直接拉低其毛利率的表现。

2、毛利率走下降通道

内容安全和视听管理的毛利率在2020年均出现明显下滑,分别为50.99%和33.21%,下跌幅度均多达十几个百分点。

综合毛利率整体呈下滑趋势,2020年原材料成本的提高拉低毛利率近6个百分点,为50.93%,创近年来新低。

净利率趋势相对比较平稳,基本在15%-19%之间波动。

3、应收账款变化情况

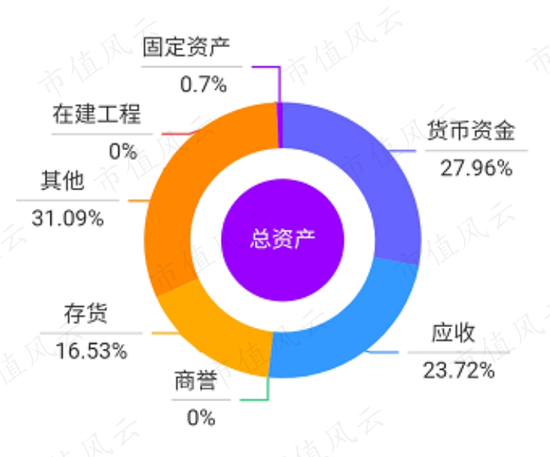

博汇科技在IPO时募资了4.08亿元,极大地改变了资产负债表中各科目的资产占比。

截止2019年末,公司的总资产为4.55亿元,货币资金和应收账款分别为1.27亿和1.05亿元,资产占比分别为27.96%和23.03%。

(来源:市值风云“吾股大数据”系统)

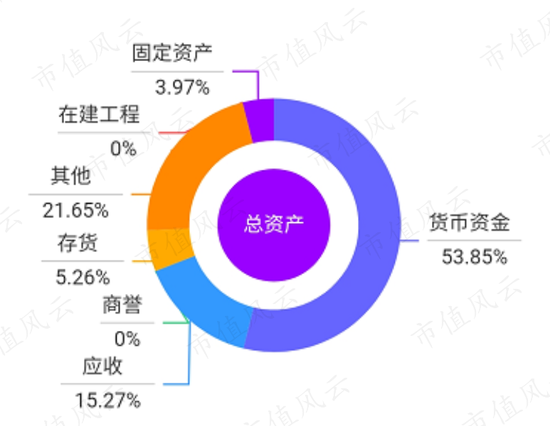

完成募资后,截止2021年Q1,总资产快速膨胀至8.01亿元,货币资金多达4.07亿,占比快速上升至53.85%,应收账款缩小至15.27%。

(来源:市值风云“吾股大数据”系统)

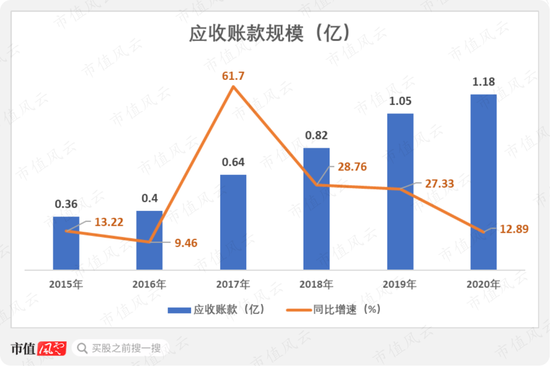

公司的应收账款规模从2015年的0.36亿上升至2020年的1.18亿,复合增速为26.8%,高于营收复合增速。

公司解释,由于客户主要为政府、事业单位和大型国有企业,其通常在上半年对全年的投资和采购进行规划,下半年进行项目招标、验收和结算,因此业务收入集中在第四季度,相对应的期末应收账款余额也会较高。

公司的应收账款周转天数近年来持续上升,从2018年的93.18天上升至2020年的141.42天,应收账款的回款能力有所下滑。

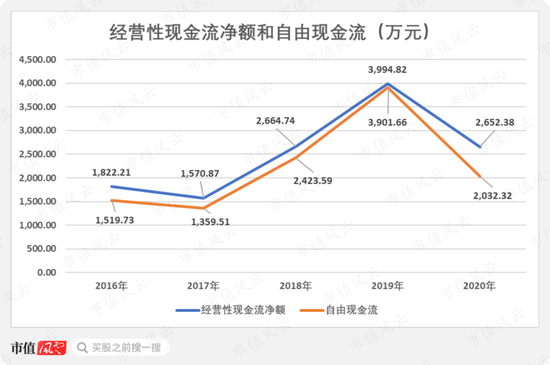

4、净现比表现不佳

2016-2020年,公司创造经营性现金流净额累计为1.27亿,自由现金流累计为1.12亿,表明公司能从经营中挣到真金白银。

收现比总体来看较好,现金含量比较充足,而净现比表现较差,连续四年均远不及100%。2018年表现最差,仅为48.46%,表明公司的盈利质量不佳,利润更多只是纸面富贵。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>