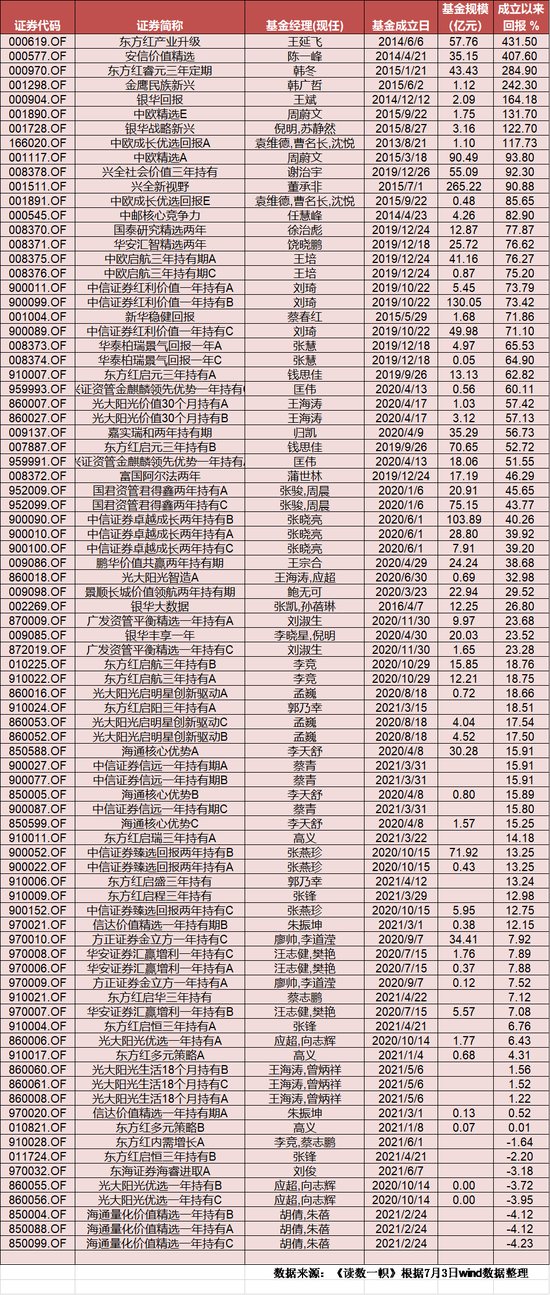

伴随着银行理财产品收益率的不断下行,“固收+”产品在过去两年迅速崛起。Wind统计显示,截至6月29日,今年以来已成立的“固收+”基金有198只,包括157只偏债混合型基金和41只二级债基,合计发行规模3327亿元,在全部新发基金中占比超21%。

在“固收+”产品系列中,广发基金以丰富多元的产品矩阵,引发业内关注。

为什么广发基金旗下的“固收+”产品,会有差异化的风格特征?站在“固收+”的风口上,基金公司如何才能更好地提供匹配客户需求的产品?对此,广发基金副总经理、固定收益投资总监张芊,从“产品力”的角度给出了她的答案。

“优秀的‘固收+’产品,必定是要依靠平台的力量,站在团队肩膀上。”张芊说,从大类资产配置、单项资产(尤其是股票)阿尔法的获取,到个股、个券的精挑细选,都要以团队协作为基石。此外,对组合波动的控制,同样也要依托于平台,将风控措施落到实处,这样才能给持有人带来更好的盈利体验。

依靠平台的力量做投资

“固收+”产品以固定收益资产为底仓,希望通过“+”如可转债、股票等品种提升收益弹性。如何管好这类股债混合产品?张芊给出的答案是“依靠平台的力量”。

中国证券报:在广发基金,“固收+”的基金经理是怎么做股票投资的?

张芊:“固收+”产品的管理涉及到股债等多种细分资产,由于资产之间的差异较大,考验的不仅是基金经理单兵作战的能力,更多的是团队协作的力量,投资是站在公司肩膀上的。

广发基金建立了高效统一的投研平台。权益平台是共用的,分为宏观策略和行业公司研究,固收平台也分成策略和产品研究,其中策略研究分利率、信用、可转债,产品研究主要是个体信用风险、可转债研究。

股票投资和固定收益属于不同的业务条线,但权益研究对于固收条线是完全开放的,内部交流完全无障碍,股债协同的氛围良好,能为每一位不同风格的基金经理提供足够的研究支持。

中国证券报:这种研究支持具体表现在哪些方面?

张芊:研究团队对“固收+”基金经理的支持体现在多个方面。第一,固收基金经理可以参加研究发展部(股票研究团队)、宏观策略部的会议,吸收研究成果。

第二,研究发展部会给“固收+”基金经理推荐与产品定位相契合的股票,比如波动较低、下跌空间较小的稳健型标的。在研究发展部的股票池里,基金经理再进行二次筛选,从中寻找与产品定位相匹配的标的。

第三,固收基金经理不仅可以给固收的研究员打分,还可以给研究发展部、宏观策略部同事打分,这也在考核机制上保证了公司投研能力的转化。

中国证券报:“固收+”基金经理会亲自去上市公司调研吗?

张芊:“固收+”基金的主要收益来源是资产配置。股票品种选择上,我们的目标不是挖黑马,而是选市场认可度比较高的、增长确定性比较强的优质企业。

从精力分配来看,基金经理从宏观经济、股债性价比、组合的风险收益特征出发,确定股票方位和配置方向。选到好赛道之后,个股主要靠公司研究团队提供的股票池。

中国证券报:广发的“固收+”产品由混合资产部管理,成员之间如何协同?

张芊:一方面,混合资产投资部团队成员的研究背景比较多元,有研究债券的,也有研究大宗商品、股票的。他们具有丰富的从业经验和复合研究背景,成员之间可以高效沟通交流,集思广益,优势互补。

另一方面,公司的投研架构扁平化,混合资产投资部和宏观策略部、股票基金经理、股票研究团队之间,日常也会进行深入而专业的探讨,有助于基金经理保持资产、策略层面的覆盖宽度,提升对单项资产的研究深度。

打造风格多元的产品矩阵

在开放、共享的平台支持下,以张芊、曾刚、谭昌杰为代表的广发基金经理们,提供了风格多元的“固收+”产品,匹配不同的客户需求。

中国证券报:广发基金的“固收+”产品风格多元,风险收益特征各不同,为什么会打造这种多元化的产品矩阵?

张芊:这与广发基金开放、包容的文化有关。我们的理念是公司提供统一的平台支持,鼓励基金经理发挥自己的优势,根据自己的性格特点、能力圈选择适合自己的策略。我们不会给基金经理贴标签,因为这会限制他们的发展空间。

落到产品管理上,我们要求基金经理结合产品的风险收益特征来进行配置。因为产品的定位不同,客户对持有体验的要求不一样,需要选择与之相匹配的策略。比如,同样是我管理的产品,广发聚鑫的风格相对积极,波动大一些;广发集丰、广发招享的风格更稳健,任职年化回报超过10%,最大回撤低于3%。

中国证券报:广发基金是不是特别强调投资策略与产品定位的匹配度?

张芊:只有从客户需求出发设计和管理的产品,才能有更长久的生命力。也就是说,我们要充分了解客户的需求,关注他们的持有体验,在此基础上,积极地发挥主动管理能力,为客户提供良好的回报。

我们提倡投资策略与产品定位相匹配,包含两重含义:一是从客户需求出发,推出与客户的风险收益目标相匹配的产品。二是鼓励基金经理积极主动地管理组合,只要市场有机会,积极去获取能赚到的超额收益。但积极的动作有两个前提:第一,要契合产品的风险收益特征;第二,积极的动作是有限度的,不是以提高风险偏好博取高收益,而是寻找高性价比的投资机会,抓住市场给予的机会尽可能地赚取阿尔法收益。

总的来说,我们鼓励基金经理发挥自己的个性,借助公司平台的力量帮助基金经理拓展能力圈。与此同时,我们强调产品的风格特征要保持稳定,基金经理必须严格按照基金合同来进行管理,不能出现风格漂移的现象。

中国证券报:普通投资者如何识别广发基金“固收+”产品的特征?

张芊:根据目标收益和最大回撤的配比关系,“固收+”产品呈现不同的风险收益特征。有些产品追求年化收益3%-5%,回撤控制目标1%-2%,这类产品称为理财替代型。第二类是追求年化5%-8%的收益,回撤控制目标2%-3%,可称为均衡收益型。第三类是积极收益型,追求年化收益达到8%-15%,但组合波动和回撤相对略大,年度回撤超过5%,适合对波动有一定容忍度的投资者。

努力为客户提供良好体验

“固收+”产品的定位是理财替代,它所面向的客户群体决定了基金经理要重视客户的持有体验,兼顾收益和风险。

中国证券报:今年A股市场波动加大,部分“固收+”产品净值回撤效应也同步放大,基金经理该如何兼顾收益与风险?

张芊:2018年之后,保本理财产品陆续退出,中低风险偏好的客户选择“固收+”产品作为替代工具。他们希望年度收益达到5%以上,但最大回撤控制在2%-3%。也就是说,他们希望获得稳健的回报,但又不想承受太大的波动。从那时开始,基金经理开始将回撤控制作为投资目标之一,努力平衡收益与风险。

中国证券报:过去几年你管理产品的组合波动率在下降,你的投资风格变得更加稳健了吗?

张芊:我从2012年开始管理公募基金,在此之前负责的是社保组合投资。社保注重基于基本面进行价值投资、长期投资,给我们的考核期比较长,这也使得我以更长期的视角来评估资产的价值,聚焦长期超额收益,相对淡化短期波动。

2012年之后,我进入公募领域,发现基金持有人的投资期限不一定很长,如果产品净值波动比较大,客户的盈利体验会不好。普通投资者会在净值剧烈波动后赎回,往往会错过后续的净值上涨阶段,即使产品净值不断创新高,基金持有人也没有享受到长期较好的收益。因此,我也开始更加留意组合的波动,努力在不牺牲收益的前提下把净值波动控制在目标区间。

中国证券报:你是如何管理回撤的?

张芊:2018年以来,随着银行理财收益率的不断下行,“固收+”策略开始流行,这类产品的定位多为银行理财替代型,客户相对更看重稳健性,希望能较好地兼顾收益和回撤。因此,我在投资上也会适应产品特质的变化,风格以稳为主,追求风险可控的超额收益。

不同风险收益特征的产品,基金经理在管理上必然有所不同。我所追求的是风险调整后最优回报。我要做的是结合产品的定位,在不同的风险水平下,尽最大可能做出好的成绩。

中国证券报:从方法论的角度分析,能否总结一下风险控制的心得?

张芊:从团队的管理经验来看,要从思想意识、投资方法论、内部制度三个层面来把好风控关。

首先,将风险控制放在第一位。对于“固收+”产品,我们的价值导向是收益和回撤兼顾,先不想收益,才能真正做到稳健。

其次,要有成熟的方法论来管理风险。预测短期市场走势很多时候是无效的,基金经理要有一套成熟的方法论来管理波动,例如,控制权益资产的比例;对持仓的风险资产进行分散化;在某些特殊阶段,通过股指期货、国债期货等工具对冲等。

第三,通过严格的制度来把好风控关。市场存在各种不确定性,任何人都有犯错的时候,因此,我们会借助公司平台的力量,设置严格的风控制度,帮助基金经理做好风险管理。

张芊,金融学硕士、MBA,拥有19年从业经历。2001年6月至2012年2月先后在中国银河证券研究中心、中国人保资产管理有限公司、工银瑞信基金管理有限公司和长盛基金管理有限公司从事固定收益类投研工作。现任广发基金副总经理、固定收益投资总监,管理广发聚鑫、广发招享混合等基金。