本文转载自公众号:EarlETF

在基金领域,有一个“冠军魔咒”,狭义版:哪一年某个基金的排名成为冠军,次年往往是平均水平都跑不赢;而广义版则是扩大到年度排名前十的基金,往往次年表现也不尽人意。

有历史统计来看,这个“魔咒”杀伤力很强。

不过就2021年迄今的表现来看,2020年的股基冠军(注:晨星普通股票型基金分类,总956只)汇丰晋信低碳先锋和它的管理者陆彬并未陷入这个“冠军魔咒”。

以截至2021年7月23日的数据来看,汇丰晋信低碳先锋在各区间段表现依然是排名晨星普通股票型基金前1/4。

汇丰晋信低碳先锋最新排名

数据来源:晨星,普通股票型基金分类,截止2021.7.23。陆彬自2019.08.17任低碳先锋基金基金经理。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

为何陆彬没有陷入“冠军魔咒”,对这个问题的解答,其实对于研判所有主动基金的业绩持续性都有意义,这里谈一些笔者个人的看法。

一、历史进程的选择

任何人的成功,都不能脱离历史的进程。

即使是股神巴菲特,都承认“子宫彩票”的价值,如果他不是诞生在蒸蒸日上的美国,断然不可能在那段岁月,在股市上获得巨大的成就。

毫无疑问,陆彬和他的汇丰晋信低碳先锋也是“生逢其时”。

“碳中和”,如果放在大国崛起的背景下,无疑是A股这些年最可贵的赛道之一。

谈及赛道,当下的A股其实是可以分为几类的:

一类是好赛道,但体现的是我国国力兴起的结果。比如一些高端白酒那么受欢迎,离不开国人收入水平提升带动的消费升级,但其对我国国力的进一步增长意义有限;

一类是好赛道,但体现的是国家发展中出现的一些结构性机会。比如医药医疗,这个赛道好,固然也体现了居民收入水平的提升,但更重要的推动力还在于人口老龄化。

相比这两类,还有一些赛道,才是真正对国力推动有巨大意义的。

第一类,是推动国力,但路途坎坷的。比如半导体,谁都知道半导体能够逐步自主化有多重要,但也都明白这条路有多艰难。

另一类,则是推动国力,同时成果斐然。整个“碳中和”大概念下的新能源车、光伏,其实都是如此,整个赛道已经成为全球统一的共识,同时A股的相关企业又大又强,很多领域全球领先。

纵观这四类赛道,既拥有广阔前景,又能够不断推升国力的光伏、新能源车等板块,其爆发力和持久性显然大概率是更胜于另三条赛道的。

能够处于这样的好赛道,显然是陆彬和汇丰晋信低碳先锋能够2021年业绩保持不俗的一个先决条件。

当然,赛道好,只是先决条件,接下来更多要说的,是陆彬本身的管理能力。

二、注重持有体验

笔者在之前的一些基金分析中也提及过,相对于现在很多基金经理“做时间的朋友”,我更喜欢的是那种“传统意义”的基金经理,会选择好公司,同时也会基于市场波动,对整体仓位和持股做适度的择时。

显然,陆彬正是这种风格。

在2020年末成为当年“股基一哥”后,并未被冲昏头脑,反而是从基民的利益考虑,通过增配金融、地产以及对持股进行权重调仓等方式来降低风险。

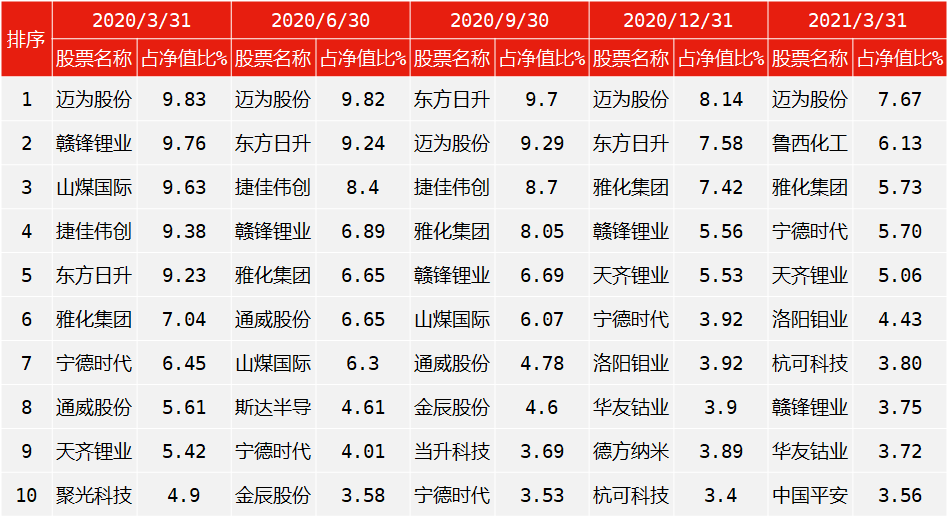

汇丰晋信低碳先锋重仓股变化一览

数据来源:汇丰晋信低碳先锋基金定期报告,2020.3.31-2021.3.31

在一次接受采访中,陆彬这样强调过自己的投资风格:

“我虽然是偏成长的基金经理,但我是有估值约束的,整天在那里比较基本面和估值,这两个肯定要沾一边的。”

而这样操作的优点,也是显著的。

在春节后的那波核心资产大调整中,许多明星基金回调很大,尤其是一些科技类基金,甚至有30%上下的回调。

相比之下汇丰晋信低碳先锋2021年以来19.17%的最大回撤,对于一只2020年赚了134.41%的强进攻性基金而言,显然是一个极为温和的回调水准了。

2020年业绩来源:汇丰晋信基金,2020.1.1-2020.12.31,业绩已经托管行复核。

2021年最大回撤数据来源:Wind,2021.1.1-2021.7.23。

基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

当然,汇丰晋信低碳先锋是一只股票型基金,所以陆彬在这只基金上的操作空间有限。

而另一只更能代表陆彬完整投资理念的汇丰晋信动态策略,则有着更漂亮的回撤数据,在2021年上半年净值上涨21.95%的前提下,同期最大回撤只有11.08%。

2021年上半年业绩来源:汇丰晋信基金,2021.1.1-2021.6.30,业绩已经托管行复核。

2021年最大回撤数据来源:Wind,2021.1.1-2021.6.30。

基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

在一次接受采访中,陆彬坦言汇丰晋信动态策略进行了积极的调仓,在春节前减了仓,在4月份的时候加了仓,虽然陆彬还有点追求完美主义的表示“减仓也早减了一个礼拜,加仓早加了两个礼拜”,但其实已经为基民创造了极好的持有体验。

资深基民都明白,涨跌是不对称的,下跌20%需要上涨25%收复失地,下跌30%则需要42.86%的上涨才能收复失地,若是下跌40%需要66.67%的涨幅才能抵消。

能够控制好回撤,对于之后的新高和全年收益,显然意义重大。在这点上,陆彬显然很成功。

三、不搞“投资主义”

陆彬在接受采访时说过,他从不搞什么投资主义,他不会拘泥于自己是“价值投资”还是“成长股投资”,或是止步在原有的能力圈,他更侧重于尊重市场,根据市场变化灵活,调整自己的策略,去改变自己来适应市场变化。

“市场风格是轮动的,我更侧重于主动管理,利用我的能力帮客户尽可能地规避风险、尽可能地把握机会。” 陆彬解释道。“此外,我会借助很多量化模型来帮助我做市场判断,这样更客观一些。”

所以,在2020年末,我们可以看到陆彬在逐步试水加仓金融和地产,至少在春节后的核心资产回调中,这些持股对于对冲调整控制回撤,有不小的意义。

而在最近一次接受采访时,陆彬更是在继续看好新能源车的同时,出人意料的谈到了地产股:

“我觉得地产行业可能在后面的1~2个季度出现政策或者预期的拐点,类似于我2019年四季度的时候买新能源汽车,等待政策或投资预期的拐点。

地产从长期来讲,其实大方向是去杠杆以后可以良性发展。这个行业的市场容量足够大,行业的空间在里面,需求还在,下半年可能会有机会。我们也会密切跟踪。地产和新能源行业有个很大的区别在于,左侧布局可能会需要等待更长的时间。”

作为一个近期有加仓地产基金的基民,我自然是是很愿意看到陆彬这样的基金经理开始关注并看好地产股;当然与此同时,我更欣喜地看到陆彬在投资上的灵活性,从未拘泥于成名的低碳类行业的投资,而是不断关注市场风格的轮动。

四、规模控制适度

作为2020年的股基冠军,如果按照2021年二季度的最新数据,陆彬管理规模216亿元,其中拿下冠军的汇丰晋信低碳先锋二季度末规模86.69亿元。

数据来源:汇丰晋信基金定期报告,截止2021.6.30。

老实说,这个规模,与其“2020股基冠军”的形象,是多少有点不符的。

但是,这个规模,对于陆彬业绩的持续性,却是大有好处的。

太多的学术研究早就证明了,达到一定规模后,基金后续的规模成长与其业绩很可能是成反比的——其实这并不奇怪,太大的规模意味着可以选择的持股范围越来越小,而且考虑市场冲击也不利于进行调仓,这些都会局限一只基金的收益能力。

显然,并未快速膨胀的规模,对于陆彬在2021年的表现,同样是利好。

在这点上,不可否认2020年末的基金处于一个神奇的局面之下,几乎所有人都在关注核心资产,尤其是白酒,即使是白酒在2020年也没能跑赢陆彬的汇丰晋信低碳先锋,但依然受到了最广泛的关注——这或许与白酒谁都见过,谁都以为自己很懂有关。在这样的背景下,陆彬拿下“股基冠军”,没有如往年那样被过分的爆炒。

另一方面,陆彬管理的各只基金规模基本都保持在相对合理的范围内。

就拿低碳先锋来说,二季度规模增长了33%,净值增长了25%,可见单纯的净流入规模并不多,基本还是靠业绩做上去的。而陆彬管理的其他三只基金规模均在50亿以下,其中汇丰晋信动态策略最新规模为46亿,汇丰晋信核心成长是50亿,汇丰晋信智造先锋是33亿。而智造先锋与核心成长两只基金,已经分别于去年底和今年6月底开始限购。这种对规模的控制,对于陆彬的操作,显然是大有好处的。

数据来源:汇丰晋信基金定期报告,截止2021.6.30。

汇丰晋信低碳先锋规模变化

数据来源:天天基金,截止2021.6.30

行百里者半九十。

2021年还刚刚过去了一半,暂时来看陆彬的表现还很不错。

但是到2021年末,陆彬是否依然能够维持足够优秀的表现和排名,打破“冠军魔咒”,还要看陆彬下半年的表现,且拭目以待。

汇丰晋信低碳先锋近5年业绩(业绩比较基准收益率)如下:2016年-23.92%(-15.38%),2017年-3.87%(-0.86%),2018年-39.11%(-35.02%),2019年45.87%(17.72%),2020年134.41%(48.42%),2021年截至6月30日17.22%(20.59%)。期间基金经理为:陆彬(2019.08.17-至今),方超(2015.09.19-2019.09.07),曹庆(2013.12.21-2016.04.30)。

汇丰晋信智造先锋A近5年业绩(业绩比较基准收益率)如下:2016年-5.9%(-18.79%),2017年7.45%(1.22%),2018年-27.16%(-27.16%),2019年73.88%(26.03%),2020年128.65%(63.21%),2021年截至6月30日21.76%(6.28%)。期间基金经理为:陆彬(2019.05.18-至今),吴培文(2015.09.30-2019.12.28),曹庆(2015.09.30-2017.04.22)。

汇丰晋信智造先锋C近5年业绩(业绩比较基准收益率)如下:2016年-6.44%(-18.79%),2017年7.06%(1.22%),2018年-27.52%(-27.16%),2019年73.12%(26.03%),2020年127.52%(63.21%),2021年截至6月30日21.46%(6.28%)。期间基金经理为:陆彬(2019.05.18-至今),吴培文(2015.09.30-2019.12.28),曹庆(2015.09.30-2017.04.22)。

汇丰晋信动态策略A近5年业绩(业绩比较基准收益率)如下:2016年-8.3%(-7.45%),2017年19.18%(4.76%),2018年-23.13%(-12.21%),2019年44.65%(20.54%),2020年71.75%(15.82%),2021年截至6月30日21.95%(2.14%)。期间基金经理为:陆彬(2020.05.09-至今),郭敏(2015.05.23-2020.05.30)。

上述业绩来源:汇丰晋信基金定期报告,截至2021.6.30,业绩已经托管行复核。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

设为星标🌟 从此不走散

风险提示(上下滑动查看全部)

本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

汇丰晋信动态策略致力于"追求基金资产的长期较高回报"。当股票市场处于牛市时,通过预期市场走势、把握市场热点板块,追求获得更多超额收益,并尽力避免因市场起伏所带来的净值大幅度波动;当股票市场处于熊市时,通过调整股票/债券仓位,寻找稳健的投资品种,并严格控制风险,力求取得正回报。

因此动态策略基金特有的风险主要包括:首先在资产配置上本基金特有的风险主要来源于两个方面:一是本基金主要投资于股票市场与债券市场,但资产配置并不能完全抵御市场整体下跌风险,基金净值表现因此会可能受到影响。二是由于经济周期、市场环境、公司治理、制度建设等因素的不同影响,导致资产配置偏离优化水平,为组合绩效带来风险。其次,在投资策略方面本基金特有的风险主要在于:不同时期市场可能会有不同的偏好和热点,本基金在投资风格、不同行业和不同市值之间灵活转换的投资策略可能使基金表现在特定时期落后于大市或其它混合型基金。

汇丰晋信低碳先锋基金是一只股票型基金,股票投资比例范围为基金资产的85%-95%,将维持较高的股票持仓比例。如果股票市场出现整体下跌,本基金的净值表现将受到影响。

低碳先锋基金将不低于80%的股票资产投资于受益于低碳经济领域的上市公司,而市场整体并不全部符合本基金的选股标准,因此在特定的投资期间之内,本基金的收益率可能会与市场整体产生偏差。这些特有的风险因素可能使本基金的业绩表现在特定时期落后于大市或其它股票型基金。

汇丰晋信智造先锋基金是一只股票型基金,股票投资比例范围为基金资产的80%-95%,将维持较高的股票持仓比例。如果股票市场出现整体下跌,本基金的净值表现将受到影响。

智造先锋基金主要投资于“智造先锋”主题的上市公司,80%以上的股票基金资产属于上述投资方向所确定的内容,而市场整体并不全部符合本基金的选股标准,因此在特定的投资期间之内,本基金的收益率可能会与市场整体产生偏差。这些特有的风险因素可能使本基金的业绩表现在特定时期落后于大市或其它股票型基金。"

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书等法律文件。