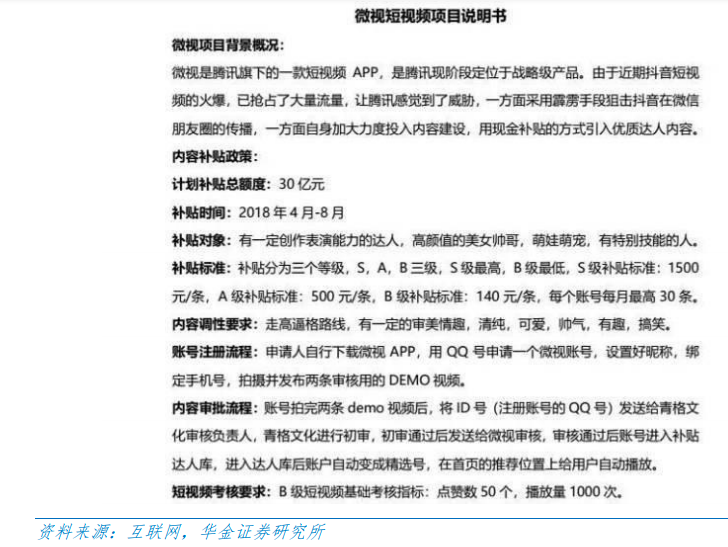

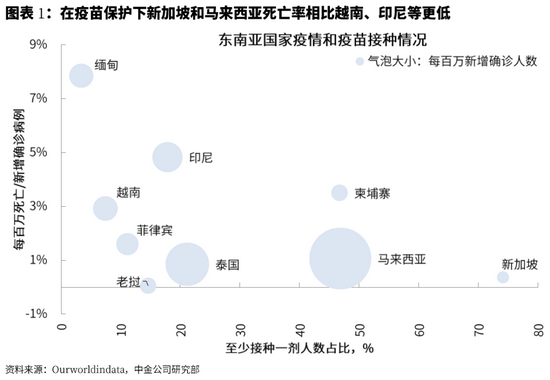

中金 | A股:关注部分“老白马”

来源:中金策略

上周市场最明显的变化是部分消费和价值蓝筹经历长时间大跌后,出现一定的企稳反弹迹象。我们重申“轻指数,重结构”观点,淡化对于宽基指数的关注,把控节奏、关注已经回调较多、估值具备吸引力的部分“老白马”个股。

针对部分优质“老白马”,前期调整受业绩高基数、上游涨价以及结构性估值偏高、部分行业基本面弱化等因素困扰,但年初以来调整后估值压力明显缓解;结合中国产业升级和消费升级的中期趋势未发生根本变化,部分具备核心竞争力的公司可能已接近价值区域,中长线的投资者可以自下而上择股布局估值已调至匹配中期基本面的优质“老白马”类公司。

配置建议:成长风格把控节奏,关注部分“老白马”。

1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极;

2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。

关注部分回调较多、估值已经具备吸引力的“老白马”个股。综合市场最新情况,本周我们对A股组合进行了局部调整。

市场回顾:市场止跌回升,消费和价值蓝筹反弹幅度较大。

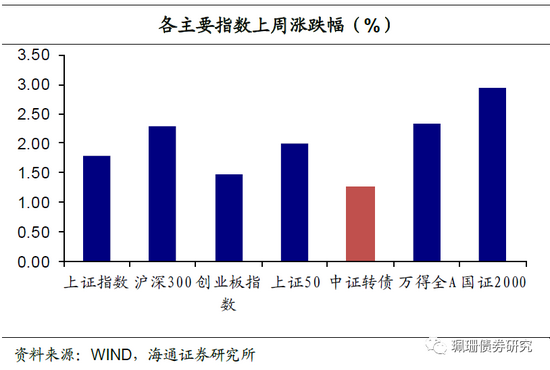

上周末政治局会议定调政策取向,长端利率继续明显下行,市场经历宽幅波动后本周风险偏好略有回升,前期跌幅较大的价值蓝筹和消费龙头出现一定的企稳迹象,前期表现强势的科创成长风格有所分化。上证指数周度涨幅1.8%,沪深300周涨幅2.3%,创业板指周度涨幅1.5%,全周日均成交额与上周基本持平于1.3万亿元,但呈现逐日萎缩的特征,北向资金大幅净流入101亿元。行业方面,本周国防军工与汽车板块领涨市场;受益基建投资悲观预期缓解的建材和机械同样表现较好;传媒、钢铁和电子等板块表现疲弱。

市场展望:成长风格把控节奏,关注部分“老白马”

上周市场最明显的变化是部分消费和价值蓝筹经历长时间大跌后,出现一定的企稳反弹迹象。针对这类标的,我们认为前期调整受业绩高基数、上游涨价以及结构性估值偏高、部分行业基本面弱化等因素困扰,但年初以来的调整后估值压力明显缓解,我们编制的外资持仓前100公司的前向市盈率已回落至26.3倍(去年6月底的水平),从年初超过均值3倍标准差跌至当前仅高于1倍标准差;结合中国产业升级和消费升级的中期趋势未发生根本变化,部分具备核心竞争力的公司可能已接近价值区域,中长线的投资者可以自下而上择股布局估值已调至匹配中期基本面的优质“老白马”类公司。关于成长风格的持续性,我们近期发布的《成长风格走到哪了》强调,当前新能源汽车、光伏和半导体等领涨行业盈利周期和景气度仍然保持向上,是成长风格最重要的基础,政策导向对于科技创新和产业升级的支持较为明确,宏观经济稳中趋弱和政策稳中趋松的环境同样有利于增长确定性高且持续性好的板块表现,但考虑估值和涨幅等因素,成长板块波动可能加大。我们重申“轻指数,重结构”观点,淡化对于宽基指数的关注,把控节奏、关注已经回调较多、估值具备吸引力的部分“老白马”个股。近期注意以下几方面进展:

1)7月经济与金融数据将陆续发布。7月进出口数据已经披露,略低于预期;受新冠疫情再度反复,部分城市出行受到管控,并且叠加部分地区灾情等因素影响,7月经济数据受影响程度值得关注,尤其是消费复苏进程可能再度受扰动;

2)监管政策变化。经历上周大幅波动后,市场对于监管导向变化的关注度仍然较高,本周部分媒体针对于游戏、生长素、奶粉等行业发展问题的评论引发较多关注;同时本周北京、杭州和成都等地密集出台房地产调控政策,“房住不炒”的方针仍在严格执行。

3)业绩披露,部分消费股业绩受到关注:截至8月7日,A股公司的中报业绩及预告的披露率为43%,非金融公司可比口径盈利同比增长131%,实现盈利翻倍增长的公司占已披露比重41%,翻倍比例超过60%的行业是石油石化、有色金属和钢铁,未来重点关注消费龙头业绩受影响程度以及成长行业的景气验证;

4)高景气行业的产业趋势变化。本周美国总统拜登签署行政命令,设定2030年电动车占新车销量比例达到50%的目标,我们预计整车、锂电材料及设备和上游原材料等全产业链未来的销售增长预期可能继续上修;半导体产业链景气度仍然较高,但市场监管总局称将针对汽车芯片市场哄抬炒作、价格高企等问题进行立案调查,对短期市场情绪可能产生一定抑制;

5)海外方面:Delta病毒在欧美造成的新增病例数仍在上升;美国7月ISM非制造业指数64.1,创1997年记录以来新高;7月美国非农就业好于市场预期,周五美债利率大幅跳升至1.3%,需关注美债利率上升的持续性;同时密切跟踪中美关系、疫情和疫苗进展及其对欧美政策退出节奏的影响。

行业建议:成长风格把控节奏,关注部分“老白马”

综合估值及景气度可继续关注如下方向,在波动中逢低吸纳:

1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极;

2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。

关注部分回调较多、估值已经具备吸引力的“老白马”个股。综合市场最新情况,本周我们对A股组合进行了局部调整。

近期关注:1)国内疫情影响;2)A股中期业绩披露进展;3)海外疫情及政策演绎。

牛市来了?如何快速上车,金牌投顾服务免费送>>