来源中金点睛

原创段玉柱 黄文静等

7月以来国内疫情反弹,德尔塔毒株使得本轮疫情防控难度加大,各地加强交通管制、社交管控等疫情防控举措。我们认为,本次疫情对总量经济的影响,远小于年初疫情反弹的影响,疫情反弹的直接影响约在0.2个百分点左右,间接影响预计不会超过“就地过年”时,在0.1个百分点以内。综合考虑直接和间接影响,本轮疫情反弹对3季度全国GDP两年复合增速的影响为0.2-0.3个百分点。本轮疫情或将在短时间内受控,对经济的影响主要集中在3季度,但常态化监管趋严可能对未来经济修复仍有一定制约。我们预计3季度GDP同比或在5.7%(两年复合增速将从2季度的5.5%下滑至5.3%),4季度GDP同比将达5.0%,全年实际GDP同比在8.5%左右。

摘要

7月以来国内疫情反弹,德尔塔毒株使得本轮疫情防控难度加大,各地加强交通管制、社交管控等疫情防控举措。

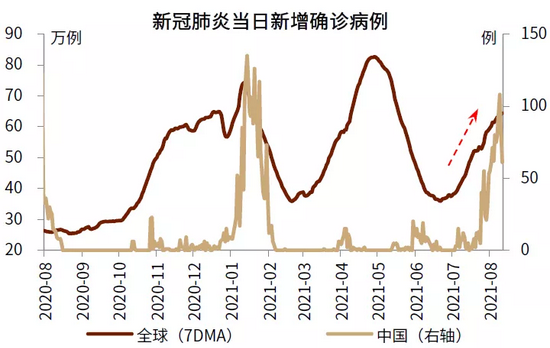

伴随德尔塔毒株成为当前主要的传播类型,全球疫情出行快速反弹,周度日均新增病例重新回到60万例以上,较6月低点增长了约70%。国内也受德尔塔毒株的影响,有17个省份报告现有本土确诊病例或无症状感染者,全国中高风险地区144个,为常态化防控以来最多。江苏、湖南、北京等省市都采取了交通管制举措,安徽、福建、山东等省加强了居民社交管控。相较前几次的局部疫情反弹,本次疫情防控涉及的范围更加广泛、举措较为严格。

疫情反弹后,居民线下活动意愿降低,餐饮、旅游等线下消费可能受影响较大。

高频数据显示,8月上旬全国人口日均迁徙规模,较7月中旬下降了35%。8月第一周,全国8个主要城市地铁日均客运量约2800万人次,比疫情反弹前(7月中旬)下降28%,其中南京、武汉降幅超过50%。本土疫情对旅客出行意愿影响较大,8月份旅客出行意愿指数环比7月下降15%,并已低于2020年同期水平。国内酒店入住率从7月中旬的70%以上,大幅降至8月第一周的39%。从以往数据表现来看,在本土疫情反弹期间,餐饮收入也会回落,比如1-2月疫情反弹期间,餐饮收入增速从2020年底的0.4%下滑至-2%。

商品消费受影响相对较小,下半年可能仍有一定的修复空间。

由于部分必需品消费存在刚性,并且线上商品消费的蓬勃发展也可以对冲疫情对线下消费的影响,商品消费受疫情反弹的冲击通常相对较小。我们预计第三季度消费品零售总额同比增长9.3%,两年平均增长约为5.0%,比第二季度高0.3个百分点。全年消费品零售总额的2年平均增长率为4.8%,仍比2019年低3.2个百分点。主要反映了居民收入尚未完全修复,疫情不确定性增加居民预防性储蓄、降低消费意愿。

本次疫情对总量经济的影响,远小于年初疫情反弹的影响。

本次疫情反弹扩散较快、涉及地方较多,但多数地方疫情规模较小。在目前出现中高风险地区的城市中,南京、扬州等5城出现了10-58例的单日确诊病例,其他约20个城市的确诊数量峰值均为个位数。本次疫情反弹虽然全国总规模明显大于广深疫情,但尚未采取像年初“就地过年”那样严格的全国性防疫举措,更多是各地出现散发疫情后,根据本地疫情状况,采取本地化的疫情防控措施。我们认为,本次疫情对总量经济的影响,更多是各疫区经济扰动的直接影响为主,全国其他地区的间接影响或小于年初“就地过年”时。

疫情反弹的直接影响方面,我们参考年初河北东北疫情和6月广深疫情期间主要城市当季GDP增速受影响的深度,来估算本轮疫情中高风险区所在的29个城市GDP所受的直接影响。

本轮疫情反弹对经济的影响分3种情况:受关联影响较大的中高风险区所在城市,如北京、武汉等,3季度GDP两年复合增速影响幅度可参考广州,约在1个百分点左右;其他受关联影响、但疫情规模较小的中风险城市,如长沙、湘潭等,3季度GDP两年复合增速影响幅度可参考佛山与东莞,约在0.3个百分点左右;南京、扬州等高风险地区所在城市疫情规模已超过广州,可参考年初疫情期间石家庄和河北省的影响,对3季度当地GDP两年复合增速影响可能达到1.5-3个百分点。这些城市经济所受的影响加总,即为本轮疫情对全国经济的直接影响,约在0.2个百分点左右。

间接影响方面,我们预计不会超过“就地过年”时,对GDP的影响,在0.1个百分点以内。

综合考虑直接和间接影响,本轮疫情反弹对3季度全国GDP两年复合增速的影响为0.2-0.3个百分点。本轮疫情或将在短时间内受控,对经济的影响主要集中在3季度,但常态化监管趋严可能对未来经济修复仍有一定制约。我们预计3季度GDP同比或在5.7%(两年复合增速将从2季度的5.5%下滑至5.3%),4季度GDP同比将达5.0%,全年实际GDP同比在8.5%左右。

正文

国内疫情反弹,防控举措收紧

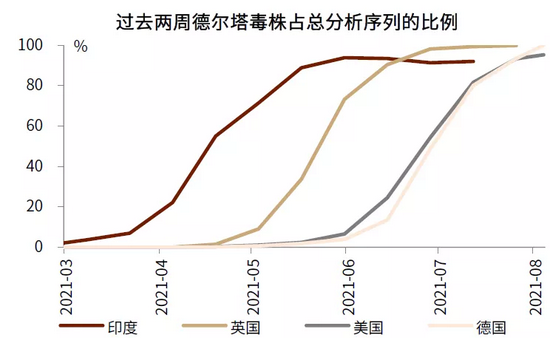

7月以来国内疫情反弹,德尔塔毒株使得本轮疫情扩散广、传播快,防控难度加大。伴随德尔塔毒株成为当前主要的传播类型,全球疫情出行快速反弹,周度日均新增病例重新回到60万例以上,较6月低点增长了约70%。国内也受德尔塔毒株的影响,截至8月4日,有17个省份报告现有本土确诊病例或无症状感染者,全国现有中高风险地区144个,为常态化防控以来最多[1]。和前几次疫情反弹相比,本次疫情传播较快、扩散更广,疫情防控难度加大。

图表1:德尔塔毒株成为当前主要的传播类型

资料来源:Our World in Data,中金公司研究部

图表2:7月以来,国内外疫情均有反弹

资料来源:万得资讯,中金公司研究部

图表3:与前几次相比,本次国内疫情传播较快、扩散更广

资料来源:万得资讯,中金公司研究部

注;数据统计截至8月12日。

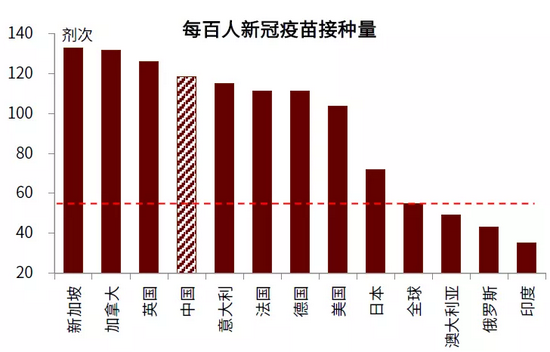

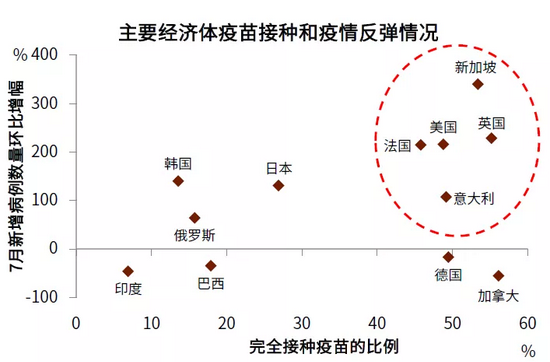

德尔塔变异株病毒载量高、传播能力强、传播速度快。多项研究显示,该变异病毒地传染力比以前的流行毒株增加了1倍[2]。从主要国家近期疫情表现来看,当前的疫苗注射水平,并不能完全压制疫情的传播。比如新加坡、英国、法国、美国等国家,每百人疫苗注射均超100剂次,居世界前列。但伴随德尔塔毒株的扩散,这些国家的新增病例数量大幅攀升,7月较6月增加了2-4倍。这意味着社交隔离等常规的疫情防控举措,在未来仍是必要且有效的。而疫情对部分经济活动和消费领域的压制,未来也可能难以完全消除。

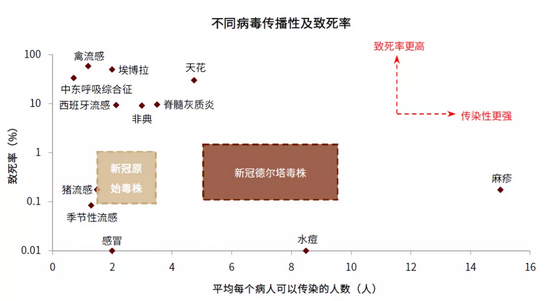

图表4:德尔塔毒株传染性更强

资料来源:US CDC,中金公司研究部

图表5:主要经济体每百人疫苗注射超100剂次

资料来源:万得资讯,中金公司研究部

注:数据统计截至8月初。

图表6:疫苗注射并未完全阻断疫情的传播

资料来源:万得资讯,中金公司研究部

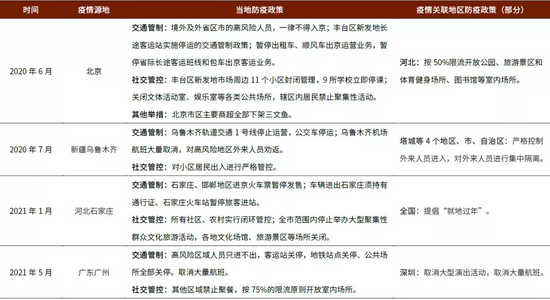

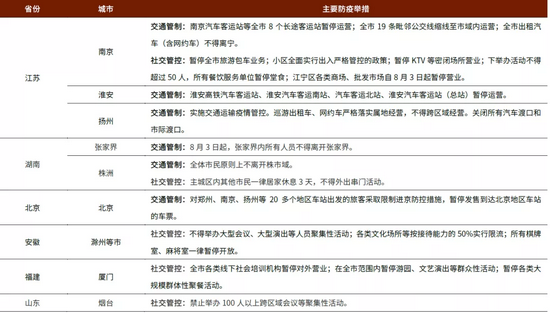

为应对德尔塔毒株带来的疫情反弹,我国各地加强交通管制、社交管控等疫情防控举措。本次德尔塔毒株带来的疫情反弹已经波及全国多个省份,并呈现多点暴发,江苏、湖南、北京等省市都采取了交通管制举措,安徽、福建、山东等省加强了居民社交管控。总体来看,相较于此前北京、新疆、广东等几次疫情反弹,本次疫情防控涉及的范围更加广泛、举措较为严格。但影响范围和严格程度,弱于年初疫情反弹期间的防控政策。

图表7:历次疫情反弹,我国均采取局部或全国的疫情防控举措

资料来源:新华网,中金公司研究部

注:本表为不完全统计,主要统计了规模或经济影响相对较大的几次疫情反弹。

图表8:本次疫情反弹后,受影响的各地加强疫情防控

资料来源:新华网,中金公司研究部

注:本表为不完全统计,统计时间截至8月上旬。主要统计了本次疫情的源地和受影响较大的地区,在本次疫情期间采取过的较为严格的举措,部分防疫举措可能伴随疫情缓解已经有所放宽。

线下活动受阻,旅游出行回落

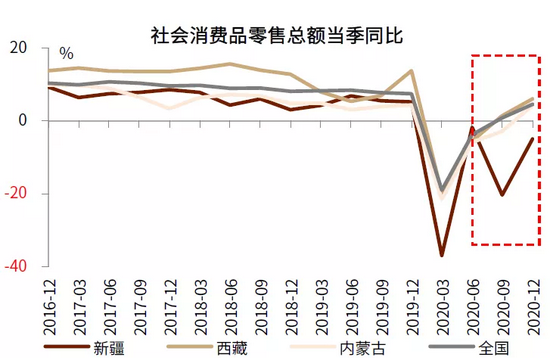

以往来看,疫情反弹叠加防疫收紧,会对疫区当地消费形成短期冲击,拖延居民消费修复进程。局部地区的疫情反弹,通常会对当地消费形成一定压制,比如2020年7-8月新疆疫情反弹,当季社会消费品零售总额同比下降约20%;2020年6-7月北京疫情、2021年5-6月广东疫情,均对当地消费形成一定扰动。疫情扩散和防控收紧,还会使消费冲击外溢到其他地方甚至影响全国。比如年初疫情带来的“就地过年”等全国性防疫管控,使得1-2月全国社会消费品零售总额两年复合增速较去年12月下滑了1.5个百分点。

图表9:新疆在2020年3季度消费同比下降20%

资料来源:万得资讯,中金公司研究部

图表10:年初疫情期间,全国消费品零售总额增速回落

资料来源:万得资讯,中金公司研究部

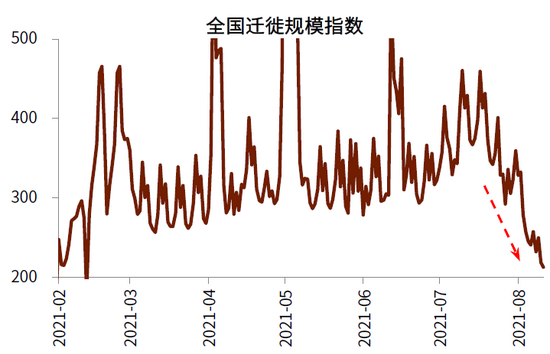

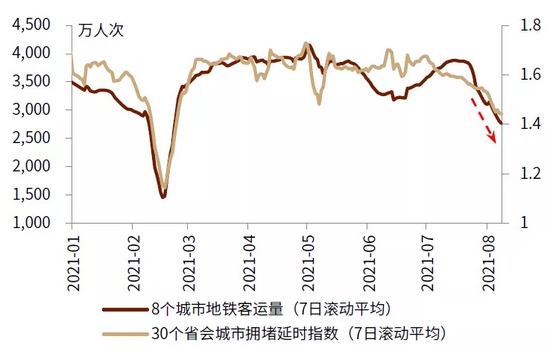

伴随着本次疫情反弹,居民线下活动意愿降低,餐饮、旅游等线下消费可能受影响较大。8月上旬全国人口日均迁徙规模,较7月中旬下降了35%。8月第一周,全国8个主要城市地铁日均客运量约2800万人次[3],比疫情反弹前(7月中旬)下降28%,其中南京、武汉降幅超过50%。全国30个省会城市的拥堵延时指数也显示,市内人员流动下降。

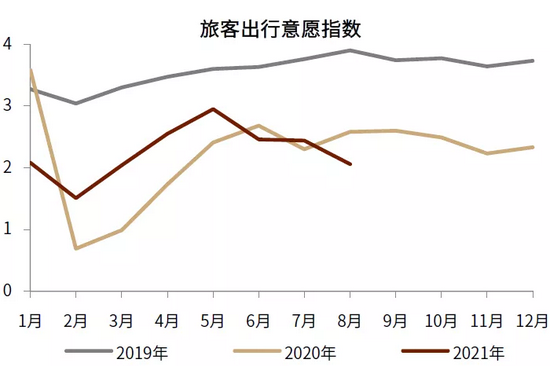

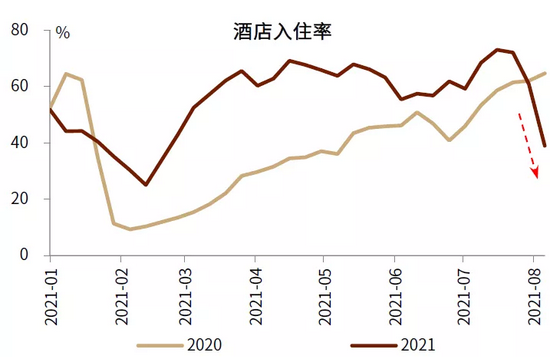

本土疫情对旅客出行意愿影响较大,8月份旅客出行意愿指数环比7月下降15%,并已低于2020年同期水平[4]。国内酒店入住率从7月中旬的70%以上,大幅降至8月第一周的39%。从以往数据表现来看,在本土疫情反弹期间,餐饮收入也会回落,比如1-2月疫情反弹期间,社会消费品零售总额中的餐饮收入2年复合增速降至-2%,比2020年底增速下滑2.4个百分点。

图表11:7月下旬以来,全国人口流动放缓

资料来源:百度迁徙,中金公司研究部

图表12:7月下旬以来,全国城市内人员流动有所下降

资料来源:万得资讯,中金公司研究部

注:8个城市为:上海、广州、成都、南京、武汉、西安、苏州、重庆。

图表13:8月旅游出行意愿回落

资料来源:CAPSE,中金公司研究部

注:旅客出行意愿指数是调查样本中的旅客在未来1个月内计划出行次数的加权均值,出行意愿指数越高,说明旅客计划出行的频次越高。

图表14:7月下旬起,酒店入住率下降

资料来源:STR,中金公司研究部

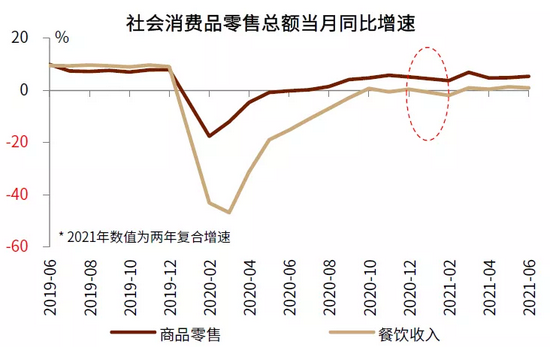

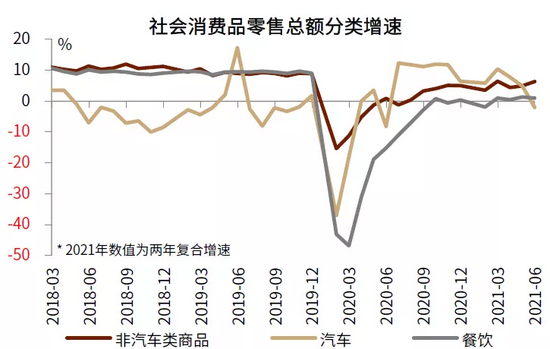

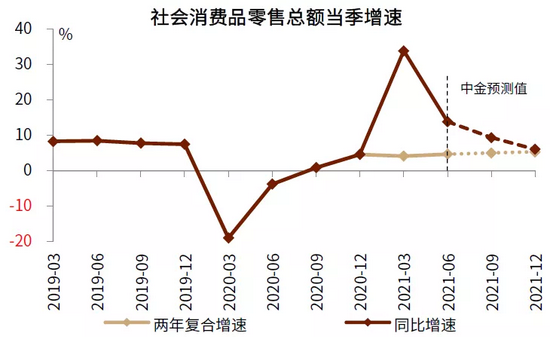

商品消费受影响相对较小,下半年可能仍有一定的修复空间。由于部分必需品消费存在刚性,并且线上商品消费的蓬勃发展也可以对冲疫情对线下消费的影响,商品消费受疫情反弹的冲击通常相对较小。我们预计第三季度消费品零售总额同比增长9.3%,两年平均增长约为5.0%,比第二季度高0.3个百分点。全年消费品零售总额的2年平均增长率为4.8%,仍比2019年低3.2个百分点。

图表15:商品消费受疫情影响相对较小

资料来源:万得资讯,中金公司研究部

图表16:消费总体温和修复,低于疫情前

资料来源:万得资讯,中金公司研究部

3季度经济影响或在0.2-0.3个百分点

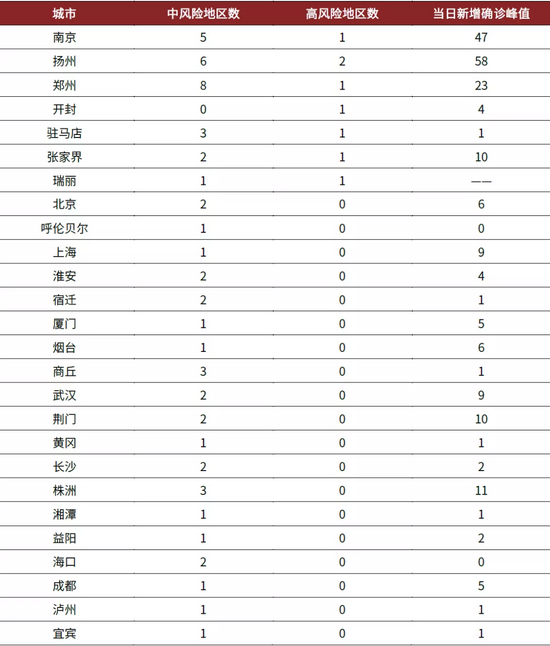

本次疫情反弹扩散较快、涉及地方较多,但多数地方疫情规模较小。在目前出现中高风险地区的城市中,南京、扬州、郑州、张家界、株洲等地出现了10-58例的单日确诊病例,其他约20个城市的确诊数量峰值均为个位数。

参考今年以来的疫情反弹,主要是年初河北东北疫情、以及6月广深疫情规模相对较大。其中年初疫情规模更大(石家庄单日新增峰值高达84例)、采取了“就地过年”等全国性的防疫举措,对全国经济产生较大影响。而广东疫情局限于本地,规模较小,以本地化的防疫政策为主,对当地经济有一定影响,但对全国经济影响相对有限。

本次疫情反弹虽然全国总规模明显大于广深疫情,但目前尚未采取像年初“就地过年”那样严格的全国性防疫举措,更多是各地出现散发疫情后,根据本地疫情状况,采取本地化的疫情防控措施。因此我们认为,本次对总量经济的影响,更多是各疫区的经济扰动的直接影响为主,全国其他地区的间接影响应该远小于年初“就地过年”时。

我们测算一季度受河北东北疫情冲击和“就地过年”因素对当季GDP的两年复合增速的影响在0.6-0.8个百分点。其中当时中高风险城市对全国GDP的直接拖累在0.2个百分点,间接拖累在0.4-0.6个百分点。[5]二季度广深疫区当季GDP下滑对全国GDP增速的直接拖累在0.1个百分点,由于6月全国客运量、市内拥堵延时指数与19年同期比与前后月份差别不大,间接影响几乎可以不计。

直接影响方面,我们参考年初河北东北疫情和6月广深疫情期间主要城市当季GDP增速受影响的深度,来估算本轮疫情中高风险区所在的29个城市GDP所受的直接影响。

1)以全国GDP增速变化幅度为基准,主疫区广州2季度的GDP两年复合增速偏离基准-1.2个百分点,关联城市如佛山、东莞等2季度GDP两年复合增速偏离基准-0.3个百分点,反映了疫情反弹对当地的经济冲击[6]。本轮疫情反弹中,受关联影响较大的中高风险区所在城市,如北京、武汉、荆门等,经济受影响幅度可参考广州;其他受关联影响、但疫情规模较小的中风险城市,如长沙、湘潭等,经济受影响幅度可参考佛山与东莞。

2)南京、扬州、郑州等高风险地区所在城市单日新增确诊病例规模已超过广州,我们参考年初疫情期间石家庄和河北省的影响,同样以全国GDP增速变化幅度为基准,1季度石家庄和河北省GDP两年复合增速偏离基准-2.9和-1.6个百分点,预计疫情将拖累3季度当地GDP两年复合增速1-3百分点[7]。

这些城市经济所受的影响加总,可匡算本轮疫情对全国经济的直接影响。总体来看,受本次疫情的影响,全国GDP的两年复合增速所受直接影响幅度或在0.2个百分点左右。

间接影响方面,本轮疫情后,全国百城城市拥堵指数仅小幅低于18-20年同期均值,间接影响我们预计不会超过“就地过年”时,对GDP增速的影响在0.1个百分点以内。综合考虑直接和间接影响,本轮疫情反弹对3季度全国GDP两年复合增速的影响或在0.2-0.3个百分点左右,考虑疫情影响后的GDP当季同比增速在5.8%左右。

根据以往经验,本土疫情的局部反弹通常在1个月左右结束,我们预计不会对4季度经济产生明显影响。本次疫情从出现(7月21日)到全国单日新增确诊病例数量触及峰值(8月9日,108例)总共20天,相较于年初疫情和广东疫情时间更长一些,但近日新增确诊病例快速回落,12日本土新增本土病例47例,较9日的峰值已回落56%,我们预计本次疫情的影响主要集中在3季度,但常态化监管趋严或将对未来经济修复形成一定制约。考虑疫情的影响,我们预计3季度GDP同比或在5.7%(两年复合增速将从2季度的5.5%下滑至5.3%),4季度GDP同比将达5.0%(季调环比较3季度回升),全年实际GDP同比在8.5%左右。

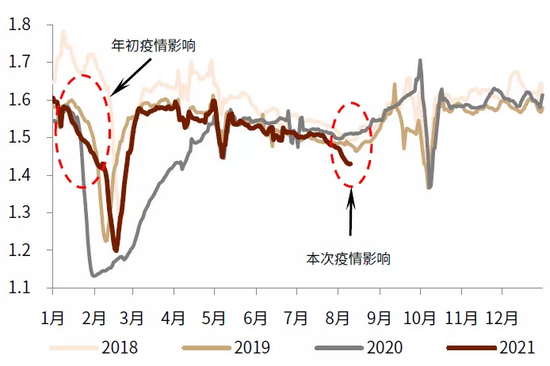

图表17:全国百城拥堵延时指数降幅弱于年初疫情

资料来源:万得资讯,中金公司研究部

注:2021年春节在2月中旬,对城市拥堵延时指数的影响主要体现在2月份。

1月出现的大幅下滑,反映的是疫情反弹带来的冲击。

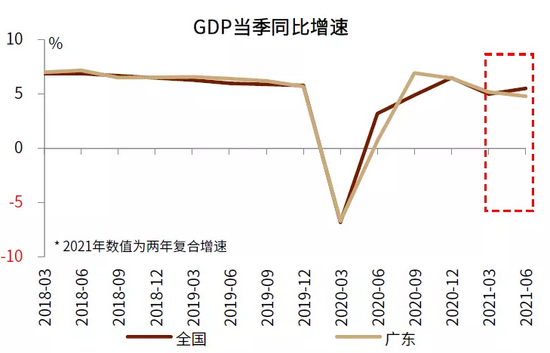

图表18:广东疫情反弹对当地经济形成扰动

资料来源:万得资讯,中金公司研究部

注:图中2020年2-3季度广东和全国经济走势也出现了较大背离,主要受出口影响,和海外疫情有关,并非本地疫情扰动。

图表19:个别城市疫情规模较大,多数城市新增病例峰值较小

资料来源:万得资讯,中金公司研究部

注:数据统计截至8月11日

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>