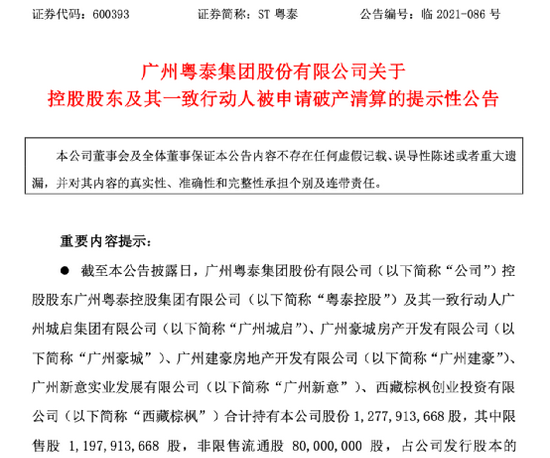

在中国商品期货市场上,凯丰投资和其掌门人吴星颇有影响力。

早在2001年就开始期货投资的吴星,见证了中国期货市场和大宗商品行业的涨跌和起落,他也从单个期货品种的投资研究,逐步深入到品种间的套利研究。2012年,吴星成立凯丰投资,以商品产业链深度研究为基础,运用组合套利的策略在期货市场大获成功。2014年凯丰管理规模增至逾30亿元。之后,凯丰逐步加入股票、债券等资产,逐渐成长为一家宏观策略私募。2017年,凯丰投资管理规模突破百亿大关。

近日,证券时报·券商中国记者对凯丰投资董事长吴星进行了采访。他认为,接下来A股市场资金可能会流向低估值板块,或是流向更上游板块。

吴星介绍,凯丰的持仓中,很少有“大而美”的市场抱团股。一旦购买这类公司,可能陷入认知误区,以为投资轻松又好做,不会让股票研究的能力有任何提高。

做股票

要避免路径依赖

8月上旬,吴星管理的凯丰第一只股票多头产品正式满一岁。据了解,该产品设立三年封闭期,成立至今管理规模达16亿左右。

期货起家的凯丰和吴星,自踏入股票市场以来,一直备受市场的关注和质疑,不少人好奇吴星和凯丰为何要投资股票。

吴星表示,他不止一次听到这样的提问。“一方面是我坚定看多中国,看好中国的权益类资产;另外一方面,2016年起监管力度有所加强,对凯丰这样以研究驱动投资的公司是非常好的发展机会。基于上述原因,我坚定不移地迈入了A股市场。”

在吴星看来,投资某一资产,一定要理解该资产的本质。做股票的本质是要找到“水大鱼大”,市场又喜欢的赛道。基于这一认知,提出了“五好”选股框架,也就是好赛道、好公司、好产品、好结构、好价格。

据了解,自2018年开始,凯丰就开始重点研究比周期行业更好的公司。截至目前,在其股票持仓中,信息技术、医疗保健、可选消费、材料等板块均占到了不少的比重,这与2018年年初近80%的周期股仓位完全不同。

吴星表示,投资需要“断舍离”,如果对于某些东西比较擅长,但这些东西并不好,就要断掉,选择自己看好的、市场也看好的板块,比如高端制造、新经济、消费、医药,而没有刻意地去做周期。但是,确实能从周期中挖到一些自己认可的、符合“五好”选股框架的标的。

吴星说,做股票这些年来,他一直保持对新鲜事物的好奇心,避免陷入路径依赖。尽管外界认为凯丰擅长投资周期板块,但实际上目前周期类股票持仓占比并没有像2017年那么高。

小盘股仓位占比较高

值得注意的是,在凯丰的股票持仓中,很少有“大而美”的市场抱团股,小盘股占比比较高。吴星说,别人经常是通过买茅台或者腾讯赚钱,但凯丰很少碰这些股票。

“一旦购买这类公司,可能会容易上瘾,又爽又好又轻松。但买入这样的公司后,研究员就无法集中精力做研究。有些人可能会觉得,别人精挑细选的股票还没自己随便买的茅台好。”吴星说。

吴星认为,这个时代并不是没有更好的资产,一家资管公司如果出于安全的考虑来购买这类股票,其实是很悲哀的。“你是已经比较过所有的资产觉得没几个能超过茅台,还是先在内心中把99%的资产排除掉了呢?我相信大部分人是后者,而不是前者,因为这样的方法不但能‘躺赢’,还能拿管理费。”

在吴星看来,投资来自于长期复利形成的不断增长,来自于对自身投资纪律和估值体系准则的长期坚守。组合的均衡性、自身投资纪律、自身估值锚定体系是长期投资的三大基石,三者缺一不可。因此,凯丰不会过度追求热点或全仓进攻某一个领域,而是选择行业分布相对分散。

“一个优秀的基金管理人,要能够独立思考,并从市场共识中发现误区,从市场非共识中发现正确的方向。”

吴星也表示,对于特别看好或不太看好的赛道和机会,也会进行超配或减配。比如春节前,茅指数情绪高涨,凯丰就会减配;春节后发现一些赛道景气度特别高,比如新能源汽车,未来两三年就能消化当前估值,就会进行布局,再基于这个赛道的成长性,去观察未来一段时间的估值是否匹配。

“对一个赛道或公司进行超配或减配,这跟我在期货投资中对冲套利的思路是一脉相承的。在春节后股市持续下跌的过程中,我们全仓的最大回撤也低于沪深300指数的最大回撤。”吴星说。

看多有色金属

大类资产的配置,一直是宏观策略类私募最核心的能力。

吴星认为,今年以来宏观配置中有个最重要的变化,即海外资金来中国并没有想象的那么多,抱团资金的瓦解正是与此有关。

截至目前,今年以来股票市场北向资金净流入2300亿;债券市场北向资金上半年流入4000多亿,而且逐月下降,这说明债券短期的吸引力下降。从这个角度来看,海外的投资人不看好人民币升值的趋势。

“在这种背景下,国内的股市可能会有两种表现:一是资金流向低估值板块;二是流向更下游板块,比如现在资金主要集中于新能源,那么未来可能会朝着更下游的高端制造流动。但我们不相信也不太认可抱团行情会更强烈,至少在北上资金没有大幅增长之前这一情况不会发生。”吴星表示。

今年商品市场大幅震荡,上半年多个商品创下历史新高,下半年以来不少品种则开启大幅下跌。

在吴星看来,今年原油从40美元/桶一直上涨到70美元/桶,远超预期,所以这更坚定了对美国国家力量削弱的看法。原油的上涨对美国来说压力更大,因为美国原油的需求占比在全世界范围内相对更高,导致美国通胀压力增大。

钢材最大的变化来自中国对地产与基建的抑制。吴星认为,有色金属行情控制与调整难度较大,后期延续震荡向上行情概率偏高。

“农产品方面,如果天气一直持续高温,那就会影响整体农产品的产量,这是非常不利的。”吴星说。

在中国商品期货市场上,凯丰投资和其掌门人吴星颇有影响力。

早在2001年就开始期货投资的吴星,见证了中国期货市场和大宗商品行业的涨跌和起落,他也从单个期货品种的投资研究,逐步深入到品种间的套利研究。2012年,吴星成立凯丰投资,以商品产业链深度研究为基础,运用组合套利的策略在期货市场大获成功。2014年凯丰管理规模增至逾30亿元。之后,凯丰逐步加入股票、债券等资产,逐渐成长为一家宏观策略私募。2017年,凯丰投资管理规模突破百亿大关。

近日,证券时报·券商中国记者对凯丰投资董事长吴星进行了采访。他认为,接下来A股市场资金可能会流向低估值板块,或是流向更上游板块。

吴星介绍,凯丰的持仓中,很少有“大而美”的市场抱团股。一旦购买这类公司,可能陷入认知误区,以为投资轻松又好做,不会让股票研究的能力有任何提高。

做股票

要避免路径依赖

8月上旬,吴星管理的凯丰第一只股票多头产品正式满一岁。据了解,该产品设立三年封闭期,成立至今管理规模达16亿左右。

期货起家的凯丰和吴星,自踏入股票市场以来,一直备受市场的关注和质疑,不少人好奇吴星和凯丰为何要投资股票。

吴星表示,他不止一次听到这样的提问。“一方面是我坚定看多中国,看好中国的权益类资产;另外一方面,2016年起监管力度有所加强,对凯丰这样以研究驱动投资的公司是非常好的发展机会。基于上述原因,我坚定不移地迈入了A股市场。”

在吴星看来,投资某一资产,一定要理解该资产的本质。做股票的本质是要找到“水大鱼大”,市场又喜欢的赛道。基于这一认知,提出了“五好”选股框架,也就是好赛道、好公司、好产品、好结构、好价格。

据了解,自2018年开始,凯丰就开始重点研究比周期行业更好的公司。截至目前,在其股票持仓中,信息技术、医疗保健、可选消费、材料等板块均占到了不少的比重,这与2018年年初近80%的周期股仓位完全不同。

吴星表示,投资需要“断舍离”,如果对于某些东西比较擅长,但这些东西并不好,就要断掉,选择自己看好的、市场也看好的板块,比如高端制造、新经济、消费、医药,而没有刻意地去做周期。但是,确实能从周期中挖到一些自己认可的、符合“五好”选股框架的标的。

吴星说,做股票这些年来,他一直保持对新鲜事物的好奇心,避免陷入路径依赖。尽管外界认为凯丰擅长投资周期板块,但实际上目前周期类股票持仓占比并没有像2017年那么高。

小盘股仓位占比较高

值得注意的是,在凯丰的股票持仓中,很少有“大而美”的市场抱团股,小盘股占比比较高。吴星说,别人经常是通过买茅台或者腾讯赚钱,但凯丰很少碰这些股票。

“一旦购买这类公司,可能会容易上瘾,又爽又好又轻松。但买入这样的公司后,研究员就无法集中精力做研究。有些人可能会觉得,别人精挑细选的股票还没自己随便买的茅台好。”吴星说。

吴星认为,这个时代并不是没有更好的资产,一家资管公司如果出于安全的考虑来购买这类股票,其实是很悲哀的。“你是已经比较过所有的资产觉得没几个能超过茅台,还是先在内心中把99%的资产排除掉了呢?我相信大部分人是后者,而不是前者,因为这样的方法不但能‘躺赢’,还能拿管理费。”

在吴星看来,投资来自于长期复利形成的不断增长,来自于对自身投资纪律和估值体系准则的长期坚守。组合的均衡性、自身投资纪律、自身估值锚定体系是长期投资的三大基石,三者缺一不可。因此,凯丰不会过度追求热点或全仓进攻某一个领域,而是选择行业分布相对分散。

“一个优秀的基金管理人,要能够独立思考,并从市场共识中发现误区,从市场非共识中发现正确的方向。”

吴星也表示,对于特别看好或不太看好的赛道和机会,也会进行超配或减配。比如春节前,茅指数情绪高涨,凯丰就会减配;春节后发现一些赛道景气度特别高,比如新能源汽车,未来两三年就能消化当前估值,就会进行布局,再基于这个赛道的成长性,去观察未来一段时间的估值是否匹配。

“对一个赛道或公司进行超配或减配,这跟我在期货投资中对冲套利的思路是一脉相承的。在春节后股市持续下跌的过程中,我们全仓的最大回撤也低于沪深300指数的最大回撤。”吴星说。

看多有色金属

大类资产的配置,一直是宏观策略类私募最核心的能力。

吴星认为,今年以来宏观配置中有个最重要的变化,即海外资金来中国并没有想象的那么多,抱团资金的瓦解正是与此有关。

截至目前,今年以来股票市场北向资金净流入2300亿;债券市场北向资金上半年流入4000多亿,而且逐月下降,这说明债券短期的吸引力下降。从这个角度来看,海外的投资人不看好人民币升值的趋势。

“在这种背景下,国内的股市可能会有两种表现:一是资金流向低估值板块;二是流向更下游板块,比如现在资金主要集中于新能源,那么未来可能会朝着更下游的高端制造流动。但我们不相信也不太认可抱团行情会更强烈,至少在北上资金没有大幅增长之前这一情况不会发生。”吴星表示。

今年商品市场大幅震荡,上半年多个商品创下历史新高,下半年以来不少品种则开启大幅下跌。

在吴星看来,今年原油从40美元/桶一直上涨到70美元/桶,远超预期,所以这更坚定了对美国国家力量削弱的看法。原油的上涨对美国来说压力更大,因为美国原油的需求占比在全世界范围内相对更高,导致美国通胀压力增大。

钢材最大的变化来自中国对地产与基建的抑制。吴星认为,有色金属行情控制与调整难度较大,后期延续震荡向上行情概率偏高。

“农产品方面,如果天气一直持续高温,那就会影响整体农产品的产量,这是非常不利的。”吴星说。