来源:仁桥资产

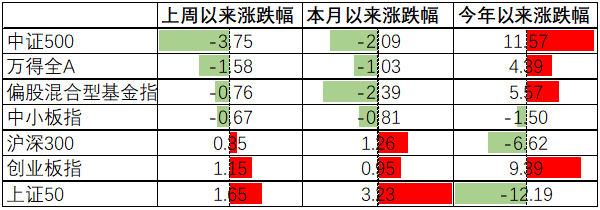

本月各指数波动不大,其中上证50上涨3.2%;沪深300上涨1.3%;中证500下跌2.1%;创业板上涨1%;各板块表现也波澜不惊,没有持续的热点和优势的行业,这表明投资者仍然存在较大的分歧,现阶段还未达成共识。不过每年的四季度都是市场变数最大的时候,上市公司的业绩明朗和估值切换,投资者的年度目标和考核,这些都是行情往往在四季度骤变的背后推手,今年大概率也不会例外,因此,当前这种看似平静的市场我们认为只是短暂的,也许用不了多久,市场就会选择出阻力最小的方向去突破,而低估值板块的“星火燎原”仍然是最大的一种可能。

近期的市场有一个很有意思的现象,每当茅台等消费品大涨的时候,指数以及多数个股往往都表现不佳,跷跷板的效应很明显。这让我想起了多年前的四大行、两桶油以及煤炭股,历史上,每当这些品种暴动的时候,投资者会下意识的视其为短期市场见顶的指标,而且屡试不爽,命中率极高。而今天,同样的待遇竟然落在了白酒身上,这种现象背后的原因是什么呢?简单的说,就是市场不认同这些品种的持续上涨。不认同品种的大涨往往会激发市场的避险情绪,而不认同背后的逻辑又是什么呢?一定是基本面或估值存在明显的问题。拿当前的消费品来讲,首先,今年的数据是持续低于预期的,往后看,即使考虑到今年不高的基数,到明年二季度前我们很难从数据上看到大的起色。消费持续低迷的原因也很简单,一方面来自国内疫情的严格管控,“清零”的管控手段在保护了人民群众的生命安全的同时,也确实付出了不小的成本,消费活动显然是受到抑制的,中秋和国庆的出行数据是最直接的体现。另一方面也来自地产行业的持续调控,居民的消费在很大比例上和地产是息息相关的,二季度以来,地产的一系列调控政策开始显现效果,新房和二手房的交易量迅速萎缩,处在大变局中的地产行业,显然未到终局之时,这也预示着和地产相关的消费必将持续受到影响。所以,从以上两个方面判断,在可预见的几个月内,消费品的基本面很难显著改善。除了基本面以外,如果我们来看看估值,结论也是一致的,茅台等白酒股仍处在长期历史均值向上一个标准差的位置,这个位置显然还不是一个有安全边际可投资的区域,短期再次泡沫化的概率是很低的。

最近和一些朋友交流,新能源汽车仍然是最具热度的行业之一,很多人会把这个行业作为替代互联网,作为组合底层长期基础配置的持仓行业。逻辑上似乎没有问题,10-20%的渗透率还不高,未来仍有空间,但投资还是要回到“定价”这个最基本的问题上,我们看近几年全球汽车行业的股票市值有了几倍的增长,这里面大部分是由特斯拉以及国内造车新势力贡献的,但传统车企,如丰田、通用、大众这些市值也都有明显的增长。如果把全球汽车行业作为一个整体来看,新能源的变革会带来哪些影响呢?相较于传统的燃油车,从长期来看,人们换车的频率会增加吗?人们待在车中的时间会延长吗?新能源车的单价会提升吗?新能源车的利润率会提高吗?如果这些问题的答案都是不会或者不确定,那新能源车只能看成是对传统燃油车的替代,是个此消彼长的过程,对总量的影响不大。如果我们把这些问题背后所对应的变量带到预测模型中,似乎很难解释全球汽车行业市值的大幅增长,从这个角度来看,相较于几年前,现阶段汽车行业的整体“定价”是很贵的,当然,作为一个大市值的产业,结构性的机会仍然是存在的,由于月报的篇幅有限,未来我们会整理一些思路和数据,在今年的投资备忘录中和大家进一步探讨。

最后,市场还比较关心中美贸易关系的进展。本月,随着孟晚舟的回国以及两国代表在苏黎世的会晤,中美之间确实有一些积极的变化,这应该是近三年来首次出现缓和的迹象。这种变化的背后逻辑也不难理解,几年的贸易摩擦下来,中国经济展现了强大的韧性,越来越多的人也认识到,中国的供应链优势以及企业的高效率是现阶段任何国家都无法替代的,作为一向务实的美国来讲,当发现越来越多的成本最终都由自己来承担时,这样的政策也就失去了意义。所以,我们预期贸易战应该会逐步缓和,但科技战还将持续。对中国而言,升级产业、补短板、不断学习和进步仍是正解。

总之,仁桥资产仍会以“绝对收益”为唯一目标,坚守“谨慎勤勉、与时为伴”的投资信条,注重“安全边际”,勇于逆向思维、独立判断,力争创造更稳定更优异的投资业绩,最后衷心感谢各位持有人对仁桥资产的信任!

声明:本文由仁桥(北京)资产管理有限公司撰写,本报告内容是基于本公司认为可靠的目前已公开信息,但本公司不保证该等信息的准确性和完整性。内容仅供参考,在任何情况下均不构成对任何人的投资建议,并不构成广告或销售要约。市场有风险,投资需谨慎。