博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

行情继续分化,社融或构筑正面支撑

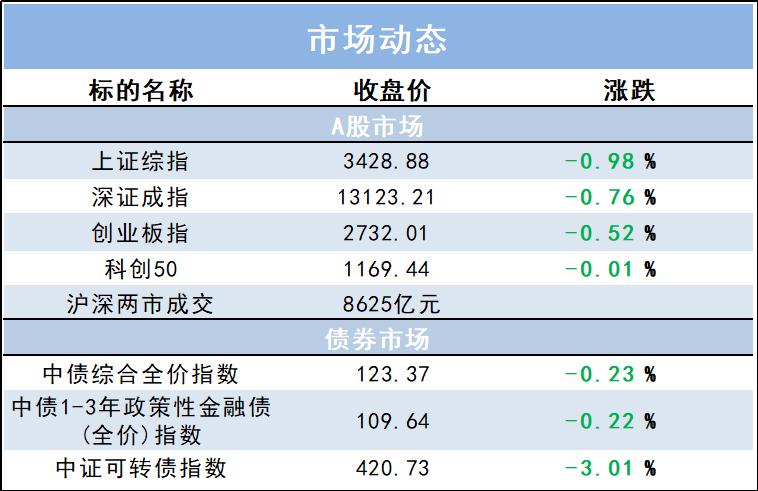

2022年春节假期后第一周,A股继续演绎分化行情。以上证50为代表的价值风格相对占优,上游周期行业和金融板块单周涨幅超过5%;而以创业板指为代表的成长风格则继续调整以消化高估值。

虽然市场表现有所分化,但是1月金融数据显示,新增社融6万亿大超预期,社融增速转正并将逐渐进入上行周期,这有利于改善投资者对盈利的悲观预期。考虑到2022年是稳增长大年,新增社融增速有望持续回升,对A股形成正面支撑。

值得注意的是,A股进入年报业绩披露期,从上市公司2021年年报业绩预告看,高景气科技制造行业超预期家数居前。

从国外市场环境来看,美国CPI再创新高,美联储加息预期再升温。受到地缘政治引发的大宗商品价格快速上行,以及疫情扰动下恢复缓慢的全球供应链影响,全球资本市场开始逐步正视今年所要面临的通胀风险。尤其是美国1月CPI同比达到7.5%,创下40年来的新高;欧元区1月CPI同比达5.1%,再创历史新高。

(数据来源:Wind,截至2022年2月11日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

“稳增长”持续发力:1月金融数据超预期

2月10日晚,央行公布2022年1月金融数据。

1月新增人民币贷款3.98万亿,同比多增3944亿,创历史新高。企业端,1月企业中长期贷款2.1万亿,同比多增600亿,扭转了长达6个月的同比负增局面,而居民端,主要受到地产继续低迷的影响,短期和中长期表现都较弱,同比少增2000亿左右。

1月社会融资规模6.17万亿,同比多增9842亿,社融存量同比10.5%,较去年12月提升0.2个百分点,明显反弹且1月规模大超预期。

其中,除了信贷较为强劲,同比多增3818亿外,社融还受到两方面支撑,一是政府债融资6026亿,同比多增3589亿;二是企业债券融资5799亿,同比多增1882亿,源于降准降息等宽松政策落地后,利率下行利好债券发行。此外,银行间和交易所市场都积极鼓励产业债发行,也起到积极效果。同时,非标、股票融资等分项也仅略高于去年同期。

总体来看,社融高增长表现在社融分项的各个层面,体现了宽财政与宽货币的同时发力的效果。

一周资金追踪

外资上周净买超百亿,追捧“低估值”周期板块

上周日均成交额为9100亿,较前一周有所回落。其中融资资金成交占比回落至3.4%,陆股通成交占比回升至6.1%。

成交额前100名个股整体成交占比回升至26%。从板块上看,周期板块成交占比上升超2个百分点,其他板块变动不大。同时,涨停板平均数量回落至61只。

截至上周末,融资余额1.62万亿,较前一周大幅回落。陆股通净流入107.4亿,其中沪股通净流入173.5亿,深股通净流出66.1亿。

分行业来看,净流入最多的行业是银行、非银金融、有色金属、电子和电力及公用事业,并且银行的净流入超过70亿,非银金融的净流入也超过50亿;净流出最多的行业是计算机、电力设备及新能源、医药、汽车和基础化工,并且计算机和电力设备及新能源净流出超过20亿。

(数据来源:博道基金,截至2022年2月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年2月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

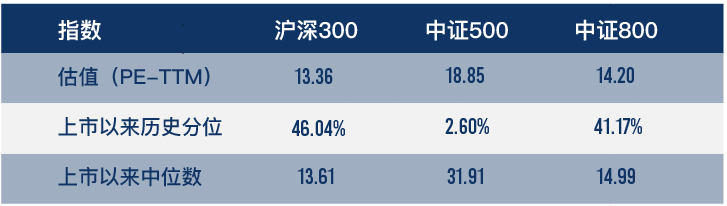

上周市场震荡,权重股表现较好。截至上周五,沪深300指数上市以来估值历史分位数为46.04%;中证500指数估值历史分位数为2.60%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。