“2021年度最牛股”竟然是*ST,暴涨9倍炒到100块!德新交运,围绕一场忽悠式并购展开的套路教学课

来源:市值风云

借并购造势,马上进行白送钱的股权激励,实控人立即开始高位减持。

资本市场中总有一些人热衷于炒作*ST股,例如:*ST德新(603032.SH)。

*ST德新本轮行情在2021年6月7日启动后,便一发不可收拾,颇有一种箭在弦上不得不发的气势。

2021年12月20日盘中,其股价更是创出历史新高93.08元/股,区间涨幅高达598.54%,市值也从区区的20亿元大幅上涨至155亿元。

(来源:注册制时代最全的A股+全球独立研报平台,市值风云APP)

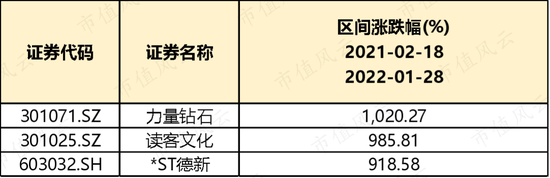

时间拉长至整个农历牛年(2021.2.18-2022.1.28),剔除新上市的个股力量钻石(301071.SZ)和读客文化(301025.SZ)后,*ST德新以918.58%的涨幅艳压全部A股,拔得头筹,成为牛年最“牛”股。

(来源:市值风云APP)

这不又巧了,*ST德新也是风云君的老朋友了。早在2018年11月,风云君曾发表《疯狂的营业部"浙江福建“游资军团”联手奔袭德新交运,22个涨停背后龙虎榜大揭秘》,揭秘是谁导演了*ST德新2.5倍的涨幅。

(来源:引领中国注册制时代的市值风云APP)

时隔三年多,风云君又一次因为其亮眼的股价走势,再次燃起了对这位“老相识”的热情。

切入锂电,全部家当只够首付

风云君不禁好奇,到底是什么,让这只“披星戴帽”的个股成为牛年中最亮的仔呢?

这还得从一起并购说起。

01 募投“零”投入,为“锂”全放弃

2021年3月30日,*ST德新斥资6.5亿元现金,完成了对东莞致宏精密模具有限公司(以下简称“致宏精密”)100%股权的收购。

致宏精密是一家从事精密模具研发、设计、生产和服务的企业,所涉及的领域为锂电池极片成型制作,主要为下游锂电池生产、新能源设备制造企业提供极片自动裁切的高精密模具、高精密模切刀等产品及解决方案。

果然,资本市场没啥新鲜事,原来这又是一家靠并购重组切入锂电赛道而火的公司。

而*ST德新为了收购致宏精密,也是下了血本。

截至2020年底,*ST德新账上的货币资金(包含交易性金融资产)仅有4.03亿元,其中还包括约1.89亿元的首发募集资金余额。

鉴于*ST德新就这点家底,一次性支付6.5亿元的收购款实在有点强人所难。根据收购方案,这笔收购款将分四期支付,截至目前,*ST德新已支付了其中的约3.32亿元,还有约3.18亿元尚未支付。

为了凑够首付款,*ST德新毫无悬念的将小手伸向了首发募集资金。

2021年3月,*ST德新决定终止首发募投项目(含变更后的项目),并将合计约1.90亿元的募集资金(含利息收入及现金管理收益)用来支付收购致宏精密的交易款。

实际上,这1.90亿元是*ST德新首发时募集到的全部资金。也就是说,*ST德新首发时的募投项目一分钱都未投入,募集资金趴在账上赚了几年利息后,全部用来收购致宏精密了。

02 净利润已被剩余的3亿收购款预定

首付款凑够了,此时,又出现一个问题,这剩余的3.18亿元收购款,又该怎么解决呢?

剩余的两期收购款需在致宏精密2021、2022年度业绩实现情况的专项审核报告出具后支付,分别支付1.46亿元和1.73亿元。

截至2021年9月末,*ST德新账上的货币资金(包含交易性金融资产)为2.22亿元,其中约0.83亿元来自股权激励计划。

根据*ST德新发布的2021年业绩预盈公告,预计2021年归母净利润预盈0.8亿元-1.1亿元。目前来看,*ST德新第三期的收购款倒是有了着落,而这基本上建立在2021年全部净利润的基础上。

第四期收购款不管是以自有资金、还是通过借款的形式支付,最终还不是要透支未来年度的净利润。

首付款已经掏空了*ST德新,而剩余的收购款还要透支其未来的净利润,这让风云君不得不怀疑,*ST德新能否赶在风口过去前完成支付?

03 过半资产变身商誉

然而,未来*ST德新要面对的,还有因为高溢价收购形成的大额商誉。

在评估基准日,致宏精密的账面价值仅为9,201万元,最终却评估出了7亿元的高价,增值率为661.05%。

因此,这次交易总共给*ST德新带来4.16亿元的商誉,占2021年9月末净资产的56.39%,是其上市以来(截至2021年9月末)累计实现归母净利润的1.19倍。

这高悬在*ST德新头顶的巨额商誉,犹如达摩克利斯之剑,将在很大程度上决定着*ST德新未来的净利润和净资产水平。

虽然*ST德新与致宏精密最终修成了正果,但过程也是充满了曲折和坎坷。

以现金支付绕开监管

其实这次收购,早在一年前即2020年4月,就已经开始筹划了。

最开始,*ST德新是计划以6.3亿元(股份支付3.78亿元+现金支付2.52亿元),收购致宏精密90%股权,并募集不超过1.8亿元的配套资金。

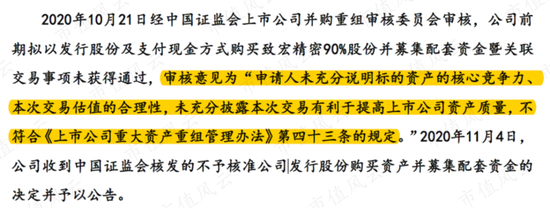

折腾了小半年后,2020年10月21日,证监会以“申请人未充分说明标的资产的核心竞争力、本次交易估值的合理性,未充分披露本次交易有利于提高上市公司资产质量”等为由,未核准*ST德新的收购方案。

(来源:重大资产购买报告书(修订稿)20210227)

不过,*ST德新可是对致宏精密爱之深、求之切,就算你证监会抡起大锤棒打“鸳鸯”,也不能改变人家对致宏精密的心意。

于是,为了避免再次被证监会否决,没钱打肿脸也要充大款的*ST德新改为现金收购(也就是文章开头提到的收购方案),自己就能拍板了!

那么,致宏精密到底能不能配得上*ST德新的豪气和痴情呢?

研发掺水

致宏精密所处的行业为技术密集型。众所周知,对于这样的行业,研发投入是衡量一家公司技术水平的主要财务指标之一。

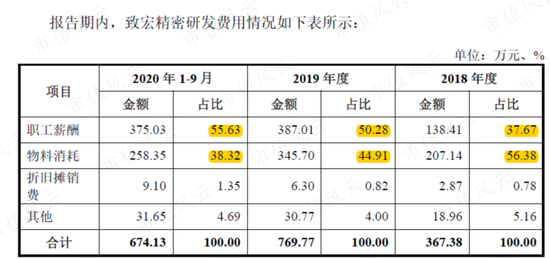

2018年至2020年前三季度,致宏精密的研发费用分别为367.38万元、769.77万元及674.13万元。单纯来看,其研发投入的绝对金额并不算突出。

然而,就这个研发投入水平竟还是掺水之后的。

具体来看,2018年至2020年前三季度,致宏精密的研发费用主要由研发人员薪酬及物料消耗构成,二者合计金额占比分别为94.06%、95.18%及93.96%。

(来源:重大资产购买报告书(草案)(修订稿)-20210227)

此外,致宏精密还披露了其研发人员数量,2018年至2020年三季度末分别为11人、17人及20人。据此,可以计算出其人均工资分别为9,607元/月、17,985元/月及20,075元/月。

2019年的人均工资相较于2018年翻了近一倍,这工资水平是坐着火箭蹭蹭直线上升啊,连风云君都恨不能立马在自家APP里发个帖子并疯狂@老板好好瞧瞧。

果然,事出反常必有妖。

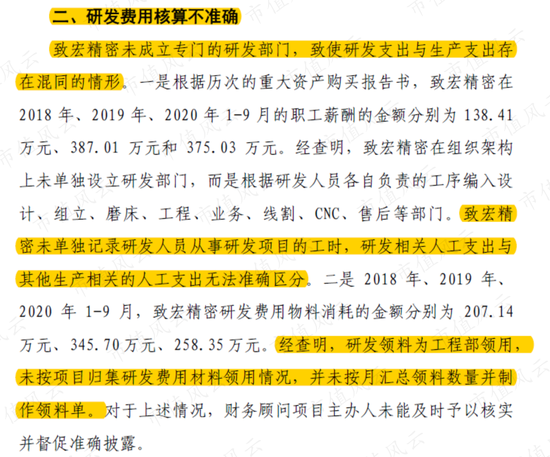

在《关于上交所对收购致宏精密的财务顾问(长江证券)项目主办人予以监管警示》的公告中,明确指出:致宏精密压根未成立专门的研发部门,其研发支出与生产支出存在混同,研发人员的薪资和研发领料也未准确区分,因此研发费用核算并不准确。

(来源:关于对财务顾问项目主办人予以监管警示的决定)

除此以外,致宏精密还存在销售订单确认不准确,职工薪酬支付不规范等问题。

这些事往小了说,是核算不准确、不规范;往大了说,就是财务造假啊。

至于这财务顾问项目主办人到底是真的没有发现这些问题呢?还是收人钱财,睁一只眼闭一只眼,成人之美呢?

风云君就看破不说破了,用一张图说话吧~

扣非连亏3年,“保壳”迫在眉睫

*ST德新费尽心力想要将这般样子的致宏精密收入囊中,又是为何呢?

答案是:为了它的保壳大业。

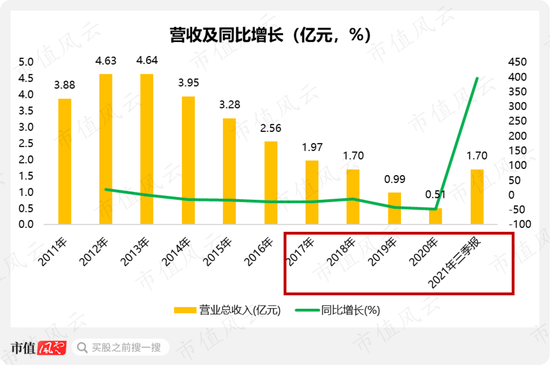

*ST德新的主营业务为道路旅客运输和客运汽车站业务。自2014年开始,其营业收入便呈现稳定下降趋势。

秉承着“上市已经成功,同志无需努力”的原则,2017年上市后,营业收入的增长颓势没有任何改观,每年都能创下历史最低点,2020年仅剩0.51亿元。

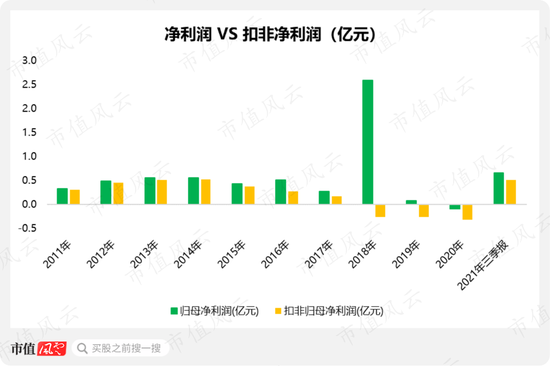

净利润则更加直接,上市后直接上演变脸。

2018-2020年,*ST德新的扣非归母净利润连续3年为负。总的来看,2017年上市后至2020年的4年时间里,扣除非经常损益后,*ST德新倒亏了0.67亿元。

2020年,*ST德新归母净利润亏损0.09亿元。也是在这一年,*ST德新由于净利润为负且营业收入低于1亿元,“披星戴帽”成为*ST股,上市地位岌岌可危。

然而,在2020年10月,*ST德新最初收购致宏精密的方案却被否了。都到这个节骨眼了,2020年啥业绩水平,管理层心中早已有数。

话说到这里,*ST德新为何如此毅然决然,相信老铁们应该已经心领神会了。

根据*ST德新发布的2021年业绩预盈公告,预计2021年实现营业收入2.55亿元-2.85亿元,归母净利润预盈0.8亿元-1.1亿元,扣非归母净利润预盈0.6亿元-0.9亿元。

不出意外的话,*ST德新将如愿以偿,完成摘星脱帽的壮举。

股权激励白送钱

事实上,对于“保壳”这事,在2021年3月底收购完成时,*ST德新不说把握十足,但也至少有个七八分了。

这不,前脚刚完成收购,后脚就发布了相当于白送钱的股权激励计划,向管理层等核心人员“大撒币”提前庆祝了。

2021年7月,*ST德新发布了限制性股票激励计划,授予价格为每股11.30元。

而这个授予价格,是按本计划公告前1个交易日公司股票交易均价每股22.60元的50%确定的,相当于以五折优惠价格大放送。

公司层面的业绩考核目标,是以2020年的营业收入为基数,2021、2022、2023、2024及2025年的营收增速分别不低于50%、100%、130%、160%及180%。

(来源:2021年限制性股票激励计划(草案)20210731)

这业绩考核目标乍一看起来挺唬人,但其实完成难度并不大。

不信?那咱接着往下看。

首先,股权激励计划风云君看过不少,但还很少看到单纯以营业收入为考核目标的,一般都至少会提到净利润或者净资产收益率等盈利能力指标。

其次,营业收入的基准选在了2020年。要知道,2020年的营收仅有0.51亿元,可是*ST德新自有公开数据以来的最低水平,这无形中又降低了业绩目标的完成难度。

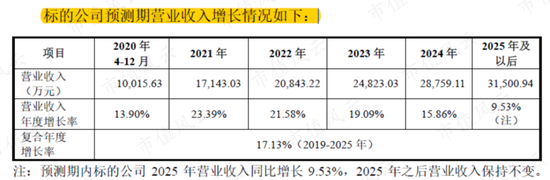

最后,经测算,要想完成各期的考核目标,2021年至2025年,*ST德新的营业收入只需不低于0.77、1.02、1.17、1.33及1.43亿元即可。

以收购方案中对致宏精密营业收入的预测数据作为参考,2021年至2025年预计分别为1.71、2.08、2.48、2.88、3.15亿元,远远高于上述业绩考核目标。

(来源:重大资产购买报告书(草案)(修订稿)-20210227)

更有意思的是,根据*ST德新发布的2021年业绩预盈公告,预计2021年实现营业收入2.55亿元-2.85亿元,这已经高于2025年的业绩目标了。

换句话说,如果致宏精密的业绩不过分拉胯的话,这份股权激励计划本质上已经提前完成啦!

这哪有股权激励的作用?分明就是往自己人裤带里狠狠地塞钱!

而这又使风云君联想到上文,*ST德新通过该股权激励计划顺利融到0.83亿元,补充了流动资金,真可谓一举两得啊。

趁着股价上涨,赶紧减持套现

此时的实控人,也没忘趁着股价上涨减持套现。

2021年8月,值此股价上涨之际,*ST德新的控股股东德力西新疆投资集团有限公司(以下简称“德新投资”,实控人为胡成中)发布了股份减持计划。

德新投资的实控人为胡成中,也即上市公司的实控人。

德新投资计划减持不超过公司总股本的6%,即不超过960万股,这个减持力度可以说相当大了。目前,德新投资完成了其中1%股份的减持,套现1.10亿元,截至目前,德新投资还持有47.81%的股份。

此时,狗拿耗子多管闲事的风云君又要提醒各位了。

截至2022年2月21日收盘,*ST德新股价报收64.65元/股,仍处高位,而德新投资尚有5%的股份(即约800万股)未减持完毕。

减持截止时间为2022年3月21日,若按2月21日的收盘价计算,未减持部分的市值约5.17亿元。

(来源:引领中国注册制时代的市值风云APP)

就在实控人、管理层等人一起手拉手,奔向共同富裕时,*ST德新的中小股东们却囊中羞涩,*ST德新上市5年拢共分红0.3亿元。

(来源:引领中国注册制时代的市值风云APP)

*ST德新这两年以来的工作,基本都是围绕收购致宏精密展开。

*ST德新因这次收购,乘上新能源锂电池的东风,不仅股价实现了暴涨,还有望摘星脱帽,可谓是一箭双雕。

同样得益于这场收购,股权激励相当于白送钱,实控人高位减持玩的正嗨。

但老话说的好,风口上,猪都能飞起来,当潮水褪去,才知道谁在裸泳。而面对高昂的收购款,风口中,又有多少钱能真正进入*ST德新的腰包呢?

股民福利来了!送您十大金股!点击查看>>