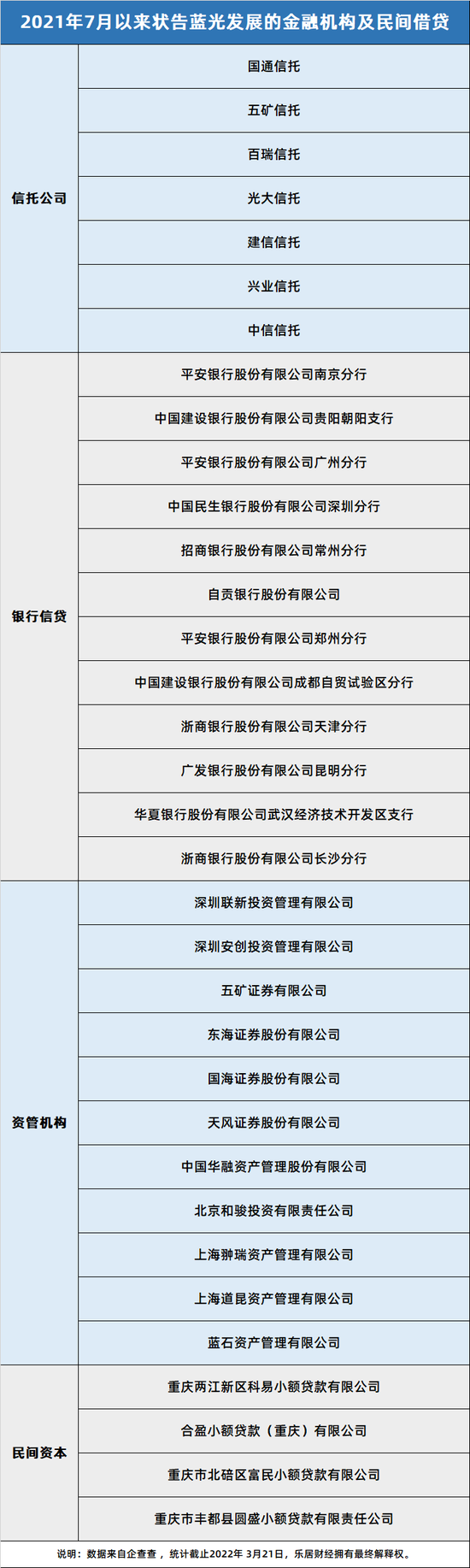

前阵子市场低迷,市场悄咪咪地迎来了一次回购潮,作为真金白银回馈股东的利益分享机制,也能释放重要信号。年初至今,我们其实可以看到,上市公司加大公司回购和管理层增持进程。

截至上周五的Wind数据显示, 1至2月,共计72家企业披露进度为“董事会预案”的回购公告,回购用途以股权激励注销为主。3月至今,有47家企业以“董事会预案”披露年内回购计划,其中,18日,7家上市公司扎堆推出回购方案,回购用途多数为实施股权激励或员工持股计划。

可以看到,在市场短期波动加剧的3月,回购频次明显加快,以真金白银提振市场信心~

这些行为显示出公司对未来自身业务发展的信心,可以看成是对自身“知根知底”的聪明资金,纷纷为自己“投票”的行为。

上市公司纷纷打算“买自己”,得益于预期好转、政策发力、估值低位叠加流动性宽松。一众券商研究所认为,市场反弹仍有望持续。

➤ 一方面,上周金融委专题会议,回答了当前市场最关心的几大问题、表达了对稳增长的坚定支持后,市场情绪显著回暖。

➤ 另一方面,此外,就是在前期的超跌反弹后,多数行业及个股已处于历史超低位的估值水平,“性价比”凸显。

而对于我们普通投资者选择标的而言,如果后市反弹,想要提前布局并且做到心中有数,看估值是最简单的办法。

常用的估值指标有PE和PB。

◎ PE,市盈率,股票的价格和每股收益的比率,也就是PE=每股市值/每股收益。该指标的含义是,每年的净利润全部分红,多少年能够回本。如果PE=10,那就意味着投资这家股票10年能收回本,这个数字肯定是越小越好。

◎ PB,市净率,是股票价格与每股净资产的比值,也就是PB=总市值/企业账面价值。净资产可以认为是每期净利润扣除分红之外的累积,净资产对于每期净利润而言,是一个更加稳定的数值。

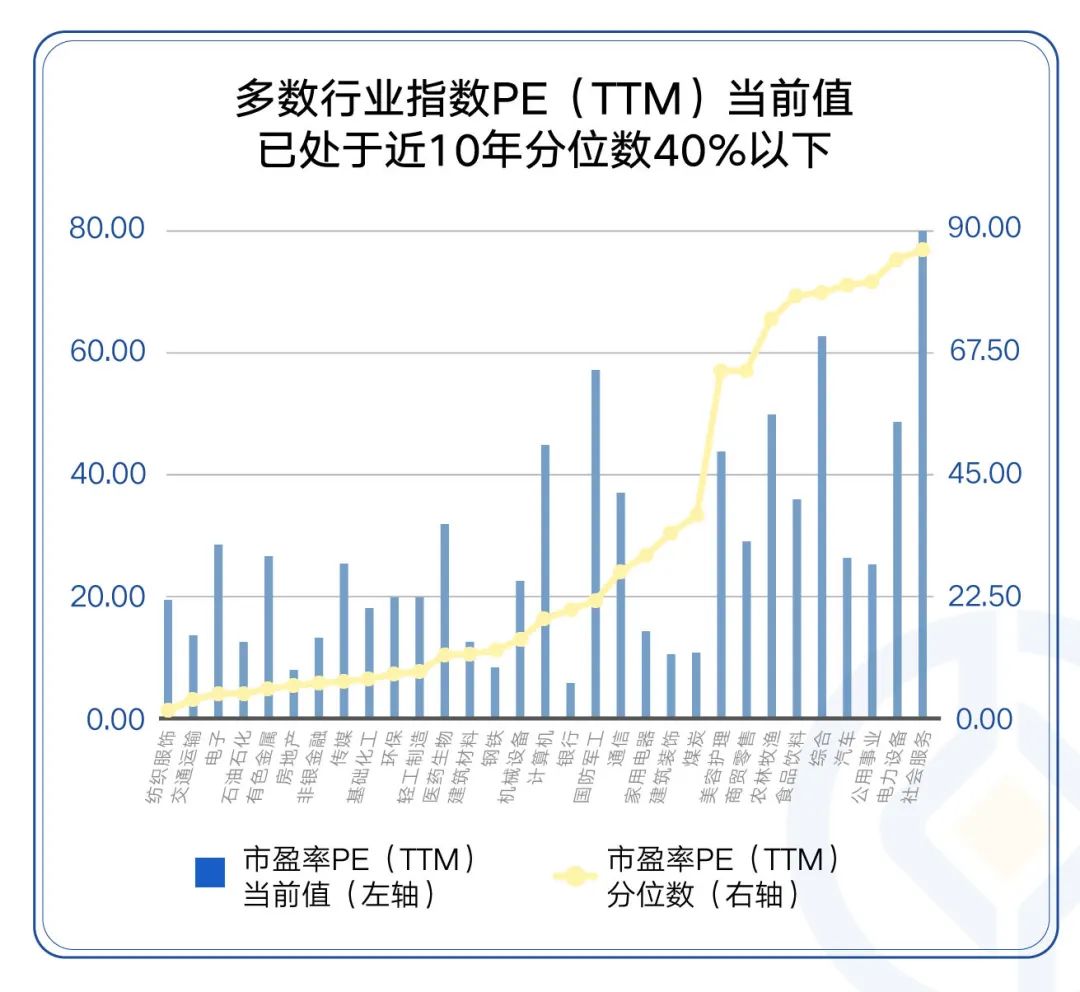

这里要说明的是,不同板块和个股之间的成长逻辑不同,一般不可以互相比较,所以我们在看行业的PE和PB时一般着重看当前值在历史估值上所处的分位水平,不能只看绝对值大小,也不能跨行业跨板块对比。而使用这个“分位点”指标,或许能“捡到宝”。

比如当前的31个申万一级行业中,有22个行业处于近10年分位数40%以下的位置,其中还有不少处于10%以下极低估值水平的行业,如纺织服装、交运、电子、石油石化、有色金属、房地产、非银等。

数据来源:Wind,时间区间:2012.3.22-2022.3.19。

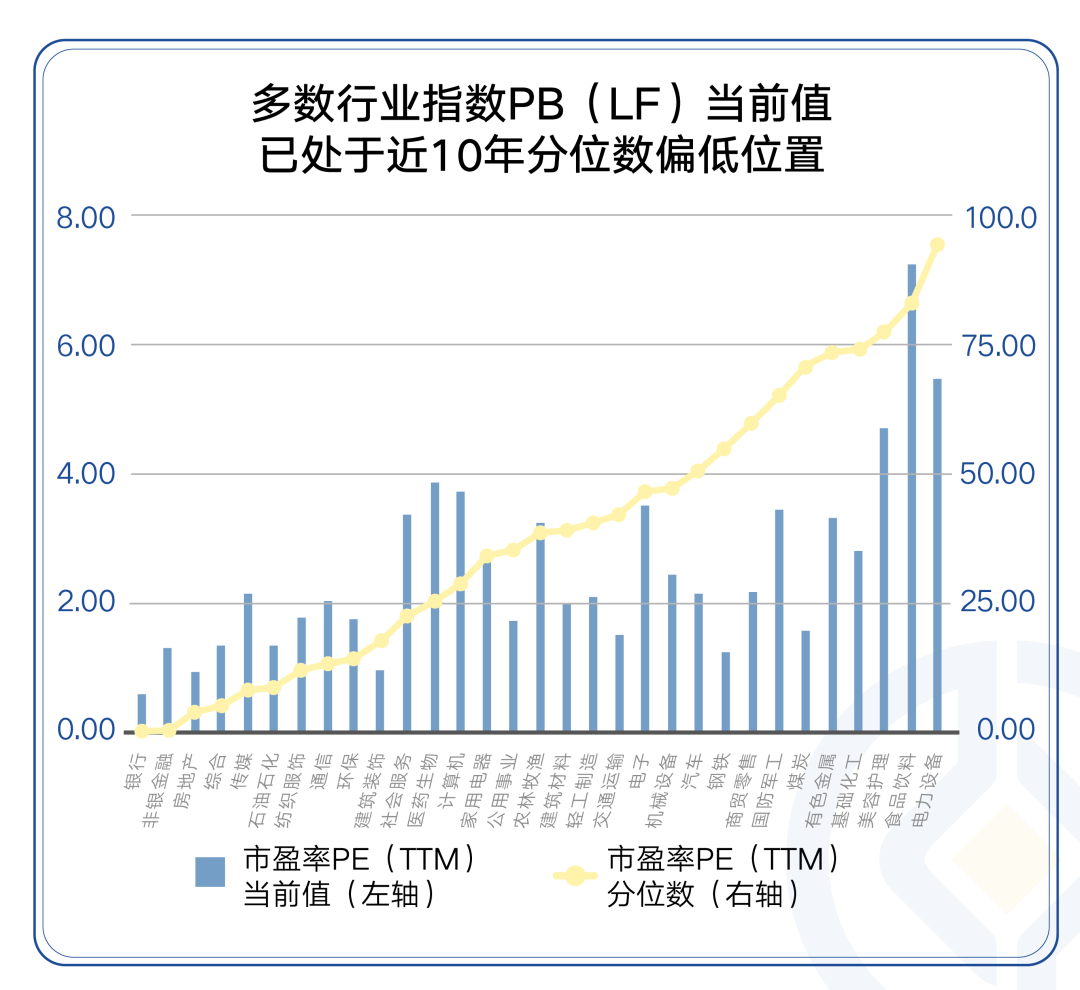

数据来源:Wind,时间区间:2012.3.22-2022.3.19。而PB处于近10年极低水平的行业,有银行、非银、地产、传媒、石油石化等,性价比凸显。

数据来源:Wind,时间区间:2012.3.22-2022.3.19。

数据来源:Wind,时间区间:2012.3.22-2022.3.19。其中需要一提的是,从PE估值来看,银行并没有想象中便宜,但对于银行这类企业来说,资产和负债的主要项目都是以“市值”来计价的,业绩容易受利率等宏观经济因素影响而大幅波动。所以看银行的话,用PB指标会相对平稳一些,而当前PB估值处于较低位置,也是属于妥妥的性价比凸显的行业。

以上展示的上市公司回购现象、低PE和PB,都可以看做是“市场底部的可参考指标”,但也是有其限制在的。一般而言,上市公司回购股份是为了提振市场及投资者对公司未来发展的信心,股份回购不仅调整公司注册资本、优化股本结构、保证公司的控制权等,还可以对维持股价甚至推高股价、增加企业价值起到积极的作用,但如果没有个股业绩表现等基本面支撑,开业可能会出现“忽悠式回购”。

估值方面,虽然便宜是硬道理,但不是买卖的依据,估值高的可以更高,估值低的可以更低,低估值不是关注的理由,只有基本面边际改善并有望带来景气均值回归的才是。

结合以上信号,再参考一些且业绩改善确定性相对较高信息,对应的细分领域则可以加以关注。震荡市中这样应对,或许可以更加从容。

插播一则干货资讯

文中提及了A股当前的各板块的估值情况,但在境外市场,和“低估值”几个关键词紧密相连的,还有港股!

而此前,受俄乌冲突、美联储加息、国内疫情升温等多重因素影响,全球避险情绪明显上升,尤其是中概股和恒生科技指数出现明显回调,港股一直以来被冠以估值洼地的“美誉”,那这次急跌之后,港股市场的估值又该如何解读呢?

富国基金总经理助理、海外权益投资部总经理张峰,也就是著名的富国“港股一叔”,为您展望后市港股市场策略~~周三下午4点招商银行《大咖有约》,不见不散~