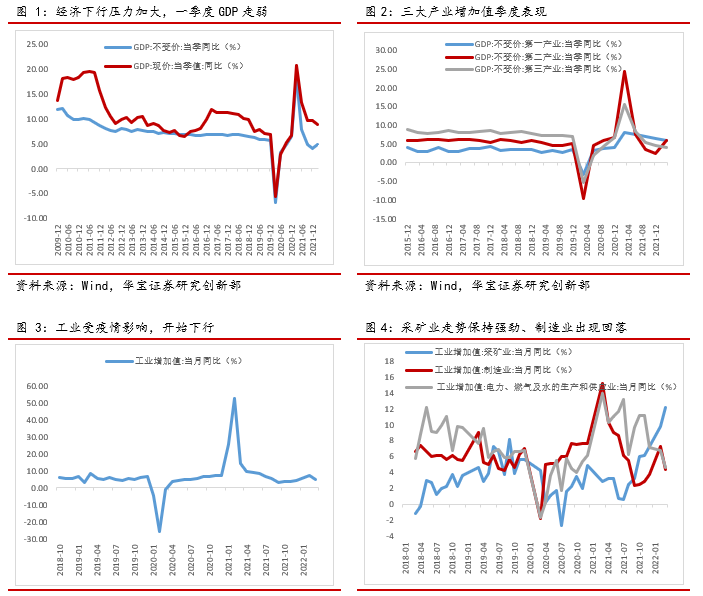

一季度A股市场风险偏好下降,北上资金净流出243亿,存量资金博弈,市场大幅下跌:上证综指下跌10.65%,沪深300指数下跌14.50%,创业板指数下跌19.96%;行业方面,电子、国防军工、汽车、家电、食品饮料等行业跌幅超过20%,仅煤炭、房地产、银行等行业上涨。

市场下跌有内外部几方面原因:国内疫情频发,经济增长三重压力强化;发达经济体劳动力市场结构性变化和通胀推升紧缩预期;地缘政治冲突升级增加大宗商品价格波动,公司利润率受到成本上涨压力。核心原因是对经济增长的担忧。

展望全年,稳增长靠什么?

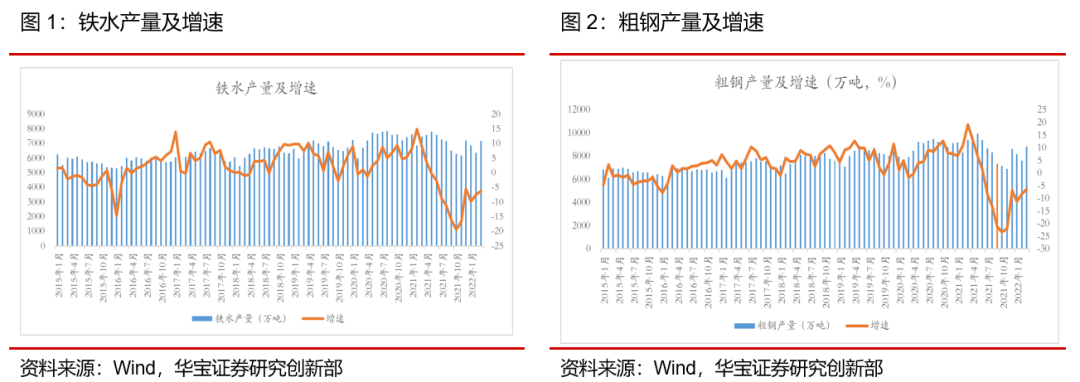

制造业投资是经济增长新动能。制造业投资是固定资产投资中占比最高的一项,2012年后制造业投资增速持续回落,国内经济稳增长投资领域主要靠基建和房地产的此消彼长。疫情后,基建和房地产投资双双回落,但制造业产能利用率快速提升,制造业投资对经济增长贡献提升。2021年国内生产总值比上年增长8.1%,基建投资同比增长0.4%,房地产开发投资增长4.4%,制造业投资增长13.5%,出口增长21.2%。经济新旧动能转换明显。2022年中国经济增长目标是5.5%左右,债务和需求结构性矛盾约束基建和房地产投资增速,制造业投资是稳增长的重要抓手。

制造业投资高增长可持续。2017年以来产能利用率处于高位,但资本开支进度受到多重预期冲击影响;中国制造业产业链完备,国际竞争力显著增强,打开了国际市场;制造业创新能力提升,产业结构加快升级,数字化绿色化转型全面提速。2021年,光伏、风电、船舶等产业链国际竞争优势进一步增强,半导体、新型显示、工业母机、新材料等领域迎来国产替代等新机遇。

上游利润占比拐点形成,中游崛起。去年下半年以来,原材料价格上涨推升上游企业盈利,中下游虽然营收高增长,但盈利受挤压。上游利润高增长不是无源之水。伴随结构性需求旺盛和上游产能释放,中游制造企业营收增长和盈利能力有望共振向上。

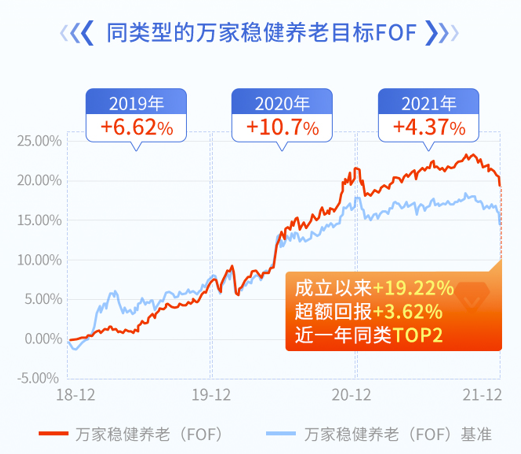

数据来源:Wind,数据截至:2022年3月31日

作者

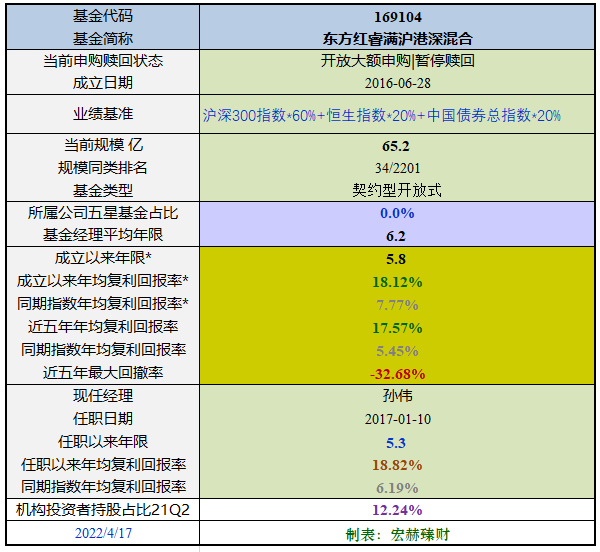

国寿安保成长优选股票型证券投资基金

基金经理 祁善斌

免责声明

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。