01

富国观点

宏观情况

2022年1-3月份,国家统计局发布全国规模以上工业企业实现利润总额19555.7亿元,同比增长8.5%,增速较1-2月份回升3.5个百分点。从利润同比增速的变化看,多数中游制造和下游板块子行业的利润同比增速回升。从利润同比增速的绝对水平看,上游采矿业维持着较高的盈利增速,下游制造业利润增速的整体水平强于中游制造及原材料行业。具体来看,下游子行业利润增速环比改善,同比多数呈正增长;中游行业利润跌幅收窄,绝对水平依然偏低,仍面临成本偏高和需求羸弱的双重挤压,也成为亟需政策关注的领域。然而,当前中国面临的内外部环境日趋复杂严峻,国内疫情和输入性通胀的风险均未消退,供给冲击、需求收缩和预期转弱三重压力依然较大。国家政策层面有望在现有基础上继续加码,用好用足支农支小、碳减排、清洁生产、科技创新、物流、养老等多项再贷款支持工具,并定向支持私营所有制企业、中游制造行业增速回暖。

近期市场

上周上证指数-1.29%、深圳成指-0.27%、创业板指-0.98%;板块表现方面,申万一级行业中,传媒、计算机、国防军工行业涨幅居前;农林牧渔、煤炭、银行行业跌幅居前。当前全球政治经济环境仍不平稳,海外主要发达经济货币收紧对国内资本流动产生负面影响;国内经济下行压力较大、市场预期较弱,企业盈利增速继续下修导致投资者恐慌离场造成市场波动较大。

值得注意的是,今年政治局会议系首次于中午且以电视而非文字的形式对外发布,通稿中强调“要及时回应市场关切,稳步推进股票发行注册制改革,积极引入长期投资者,保持资本市场平稳运行”,体现了政策对市场层面的呵护。考虑到现阶段市场对于美联储加息预期得较为充分(5月加息50BP,6、7月分别加息75BP的概率较高),待5月初美联储加息靴子落地后,若疫情防控成效不再超预期恶化,市场悲观情绪有望在二季度末得到改善。

市场展望

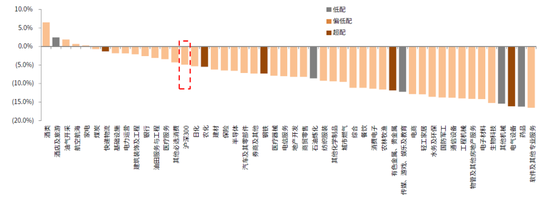

随着4月政治局会议一锤定音,基调暖意明显,并且随着上市公司一季报披露结束,影响市场风险偏好的负面因素将得到缓释,市场有望进入修复阶段。配置方面,磨底阶段消费占优,可关注调整比较充分且受益于疫情边际好转的食品饮料、餐饮旅游、酒店、汽车、家电等行业;二是估值处于低位的医药生物等,以及成长类风格经过前期大幅下跌后的超跌反弹机会。

02

机构看市

本周“机构看市”栏目为您送上的是磐耀资产的《短期不再悲观,择机做多》。

本周前两天市场因为北京疫情扩散和人民币汇率快速贬值,导致市场极度恐慌宣泄,非理性下跌,但后半周随着中财委和政治局会议的陆续召开,定调今年在疫情动态清零的前提下,经济目标保持不变,对地产持续宽松,对互联网也更加积极,市场信心恢复。

相比于上次315刘鹤副总理讲话的政策底,我们认为这次的政治局会议是一次更加明确的,级别更高的政策底,打消了前期市场上充斥着的各种不同路线的声音对市场造成的扰动,形成了更加明确的内部统一目标,且随着后续疫情的渐渐改善、美联储的加息慢慢落地,前期影响市场的主要利空因素大概率都会出现边际改善。

一切都在朝着更好的方向去发展,因此,短期不再悲观,择机做多。

03

一周热点分析

专题:央行下调外汇存款准备金率对冲人民币贬值压力

事件:

为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年5月15日起,下调金融机构外汇存款准备金率1个百分点,即外汇存款准备金率由现行的9%下调至8%。

点评:

由于美联储货币政策的收紧,中美利差收窄,我国的货币政策空间也受到一定限制。美联储货币政策收紧以及俄乌冲突,短期内我国外资出现大幅流出,给人民币带来贬值的压力,随着出口韧性的减弱,人民币升值也难以为继。在汇率波动较大之际,人民银行下调金融机构外汇存款准备金率,有利于向外汇市场释放了较强的稳定信号,使人民币重新回归合理均衡水平上,中长期来看人民币汇率不存在大幅贬值基础,人民币汇率的弹性有望进一步加大。