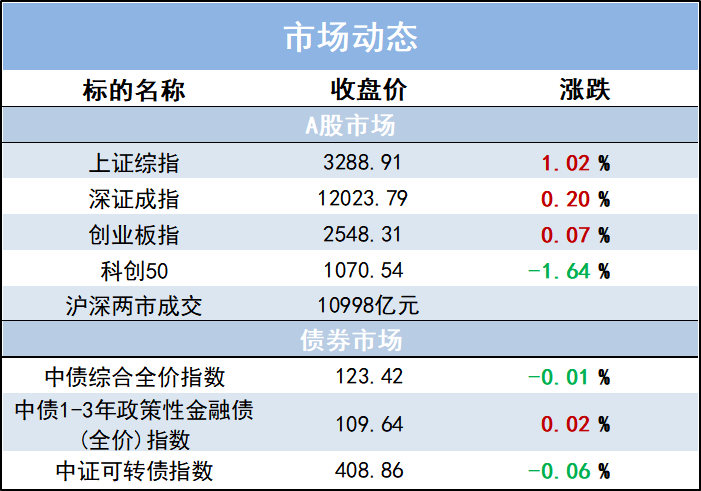

今年股市的巨大波动使得过去几年股票基金幸福的投资体验出现了180度大转弯。这种环境下,许多投资者开始关注能提供平滑回报的稳健型投资选项。

当然,这种产品如今并不好找。三月中旬,在市场尤为动荡的时期,银行理财也变得没那么稳固,全市场一共约28000多只银行理财产品,其中3000多只产品破净亏损,占比达10.7%。

今年的投资环境正让我们越来越深刻的感受到收益与风险的对立性,我们每希望少一分风险,多一分收益,投资的难度就会大幅增加。当我们发现刚兑非标已成往事,当我们发现银行理财开始波动,当我们发现近几年收益诱人的股票基金背后也有高波动的存在,我们或许也在重新思考,哪些资产能帮我们穿越周期的风浪,提供更平滑、更有竞争力的回报。

答案可能存在于三个地方,一是容量有限,但能持续攫取市场无效性的套利策略,二是能更好的做到主动管理的固收策略,三是能利用资产间互补特性提升投资效率的资产配置策略。

1

套利策略

高性价比,高门槛

所谓套利策略,就是利用市场定价错误低买高卖赚钱。那么为什么市场会长期存在定价错误?怎样才能保证持续赚取差价?

针对第一个问题,定价偏差往往是由市场或资产的一些特征属性带来的,好比景点的矿泉水就是比居民区的矿泉水贵,好比冬天的西瓜就是比夏天的西瓜贵。

针对第二个问题,定价偏差与套利机会往往有限,最终是能者居之。所以套利策略门槛高且竞争激烈,有足够长期积淀和显著资源优势的机构才可能胜出。

那些形成有效策略,建立起自身优势,能在市场细分领域长期捕捉套利机会的管理人能为我们提供风险收益性价比较高的绝对收益回报流。

以下是套利基金A近三年收益走势。

基金管理人主做大宗商品跨境套利,即根据同种商品在不同国家的定价差异做套利。近三年年化回报逾9%,最大回撤不足1%。上图可见其在股市波动中较为平滑的收益曲线。

优秀的套利基金能助我们穿越周期波动,不过策略容量和长期有效性是存在变数的因素。

2

固收策略

管理违约风险,管理价格波动

因为有着长期的非标固收或银行理财投资记忆,我们对于固收产品的认知往往存在误区。

首先是关于违约,不是那些我们耳熟能详的大名字、大品牌就能大而不倒。违约风险需要通过深入的研究才能识别和管理。

其次是关于波动,固收债券确实是到期归还本金与固定收益,但在到期前债券的价格也会受各种因素影响而出现波动。

无论是违约风险还是价格波动,都为基金管理人的主动管理留出了空间。所以未来想找到能穿越风浪的优秀的固收资产,不是看品牌、看收益这么简单,而是需要我们去寻找优秀的主动管理人。

以下是固收基金B近三年收益走势。

管理人2019年8月以来年化回报逾5%,最大回撤不到0.5%。可见固收策略也能为我们提供有竞争力的低波动回报流,只是需要我们走出关于违约和波动的固收投资误区,寻找优秀的主动管理人。

3

资产配置策略

资产组合,特性互补

套利策略的性价比来自于策略壁垒和容量约束下的低风险高收益机会,固收策略的性价比来自于管理人对违约风险的控制和对价格波动的利用,而资产配置策略的性价比则来自于资产间特性互补的“免费午餐”。

今年以来地缘政治问题对股市造成冲击,但大宗商品的价格波动则为CTA策略提供了机会,在沪深300指数年内跌逾20%的同时,好买CTA策略指数实现了正收益。

当然,CTA资产也不是完美的,在商品市场缺乏行情的时期,CTA可能表现平平,但同期或许其他资产会有亮眼表现。资产配置策略正是利用多类资产间此消彼长的低相关性,管理波动,创造能穿越周期的平滑回报流。

以下是某资产配置FOF近三年收益走势。

该资产配置FOF近三年年化回报逾11%,年化波动不到7%。无论是股市、债市还是大宗商品市场,许多系统性波动我们难以预知,但通过对大类资产的组合,我们可以让这些系统性波动相互抵消,从而形成一个能穿越周期风浪的投资组合。

总结以上,在一类资产的繁荣期,我们感受收益,在一类资产的低谷期,我们感受风险。所以只有经历完整的周期,我们才能理解一类资产的风险收益特征,做好适配。今年股市的风险释放,实则也是周期的一部分。

另一方面,如果我们不想承受周期波动,也有许多产品能为我们提供平滑的回报。以上介绍的套利策略、固收策略、资产配置策略都能较好的控制波动,帮助我们穿越周期的风浪。