来源:证券之星

受猪价触底反弹的利好影响,猪企上市公司股价回升。巨星农牧、立华股份、天邦股份、正邦科技等个股大涨。

而猪肉股再度活跃之时,牧原股份作为行业龙头再度遭受了市场的质疑。近日有媒体发文质疑,由于在2021年财报中少计提39亿元的存货跌价准备,牧原股份疑似虚增利润约39亿元。

“猪周期”这次是真的到来了吗?猪肉股的业绩是否存在造假的可能?本文将进行解析。

原材料涨价持续向下游传导,猪肉价格有望迈入上涨周期

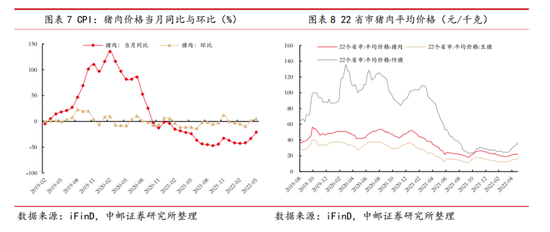

观察猪肉价格变化最重要的指标便是CPI指数。

5月份CPI同比上涨2.1%,与4月份持平,保持温和上涨趋势,其中食品价格上涨2.3%,非食品价格上涨2.1%。CPI环比下降0.2%,其中食品价格下降1.3%,非食品价格上涨0.1%。

其中可以发现:猪肉价格企稳回升,有望迈入上行周期。猪肉价格环比上涨5.2%,为CPI各细项中环比涨幅最大,猪肉价格指数连续保持强势。在中央收储、产能调减等因素影响下,猪肉价格有望迈入上行周期。4月以来,豆粕价格冲高回落,但仍在高位运行,玉米价格相对稳定,国际粮价上涨有向猪肉价格传导风险。

头部公司业绩再遭质疑,猪肉股还具有投资价值吗?

这次牧原股份遭受质疑的来源是源于公众号“财经十一人”的文章《“猪王”牧原股份涉嫌虚增利润39亿元》。

小编阅读了全文其中的中心思想便是:牧原股份2021年末存货涉嫌少计提39亿元存货跌价准备,涉嫌财务造假。

深交所《问询函》第四问:“年报显示,贵公司期末存货余额为344.76亿元,同比增长62.78%。其中原材料70.65亿,库存商品2.86亿,消耗性生物资产271.25亿,比上年增长93.78%。报告期内,贵公司未计提上述存货跌价准备......说明本期未计提相关存货跌价准备的原因和合理性,是否符合你公司实际及行业发展情况,是否符合企业会计准则的有关规定”。

考虑到猪肉价格的下降和饲料成本的上涨,2021年养猪企业的日子将会很难过。2021年,正邦科技共销售1943万头商品猪,亏损191亿元;温氏股份销售1322万头商品猪,亏损136亿元;新希望销售的商品猪998万头,亏损95亿元。这三家卖得越多,损失就越大。到了2021年,每卖出一头商品猪,他们就损失了将近一千元。“四大猪王”里面,牧原股份是唯一一个没亏钱的。2021年实现商品猪4026万头销售,净利润76亿元。

考虑到猪肉价格下行饲料成本上行,2021年猪肉企业业绩并不会好。而对于牧原的财务数据,市场一直持怀疑态度,如果涉嫌虚增利润,往往会导致资产虚增。所以,大家都很关心牧原公司大量的存货,会不会因为猪价下跌而面临减值。牧原与审计机构对质询作出了解释,认为存货跌价准备不需要计提。

这个逻辑显然是不成立的,因为公司的育肥猪每头成本为1137.91元,如果存货真的少计提减值准备,那就看公司预测的可变现净值是不是有问题。如果按照作者的逻辑,那岂不是说,牧原的账面存货(育肥猪)成本越低,跌价准备越少?一般来说,存货账面价值越低,减值风险就越小。这个推算出来的存货跌价准备很少,但推导过程却有些困难。

上周五(0610)全国外三元生猪出栏均价15.75元/公斤,较前一周周五下跌0.19%;全国15公斤外三元仔猪出栏均价40.64元/公斤,较前一周周五下跌0.42%。本周生猪价格环比上周持平,周内以稳中小幅震荡调整为主。本周储备冻猪肉收储工作持续,但在猪价上涨至成本线附近后,收储对市场的支撑作用明显削弱。预计中旬上半段时间猪价或继续震荡偏强,但上涨力度依旧明显乏力。

6月下半月,适逢4月份以来二次育肥的猪源开始陆续上市,叠加集团公司在下半月相对集中出栏以及平均出栏体重进一步增加的影响,因此下半月猪价涨幅将适度受限,并存在回调整理机会。东兴证券认为,猪价自4月反弹以来目前已进入滞涨调整阶段,当前市场对下半年猪价抱有较大期待,但在市场“一致预期”下猪价波动可能发生背离,行业产能去化趋势有望持续。当前时点,东兴证券仍持续建议关注生猪养殖板块,特别是板块经过调整,估值具有吸引力,板块仍有进一步合理上涨的空间。东兴证券持续推荐关注成本控制具备明显优势的养殖头部企业,其次关注困境反转和存在较大成本改善预期与出栏成长确定性的二线和小而美标的。重点推荐牧原股份、天康生物、大北农等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>