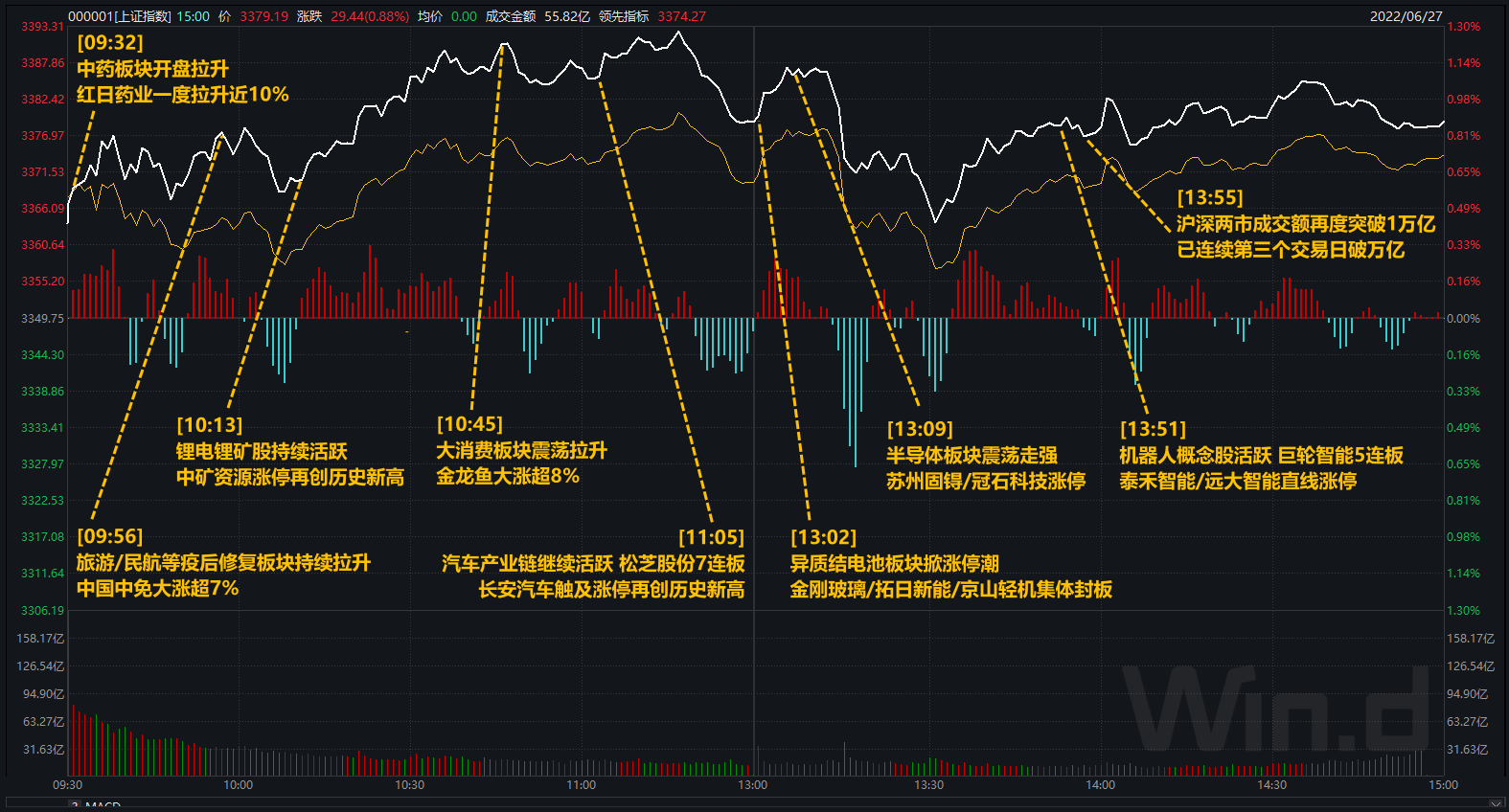

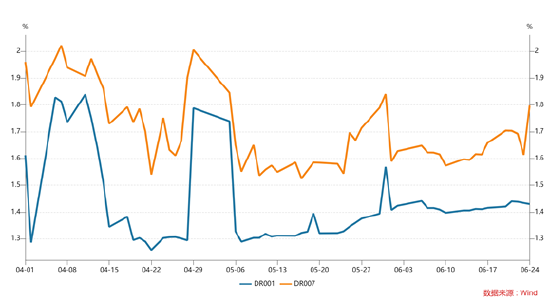

上周债券市场仍然保持窄幅震荡。地产销售转好、经济基本面修复的预期和当前仍然宽松的资金面相互交织,导致债券市场表现纠结。周初受地产销售数据快速好转的影响,债券市场走弱。资金面方面,在税期影响和地方债供给压力下,周初资金面也边际收敛。但跨税期后,资金面明显转松。受PMI数据预期好转的压制,短端表现好于长端。

国寿安保基金认为

基本面方面,地产销售明显好转,一方面是上海等一线城市在疫情后存在需求回补;另一方面是青岛、苏州等二线城市的前期地产放松政策收到了成效。从地铁出行等高频数据来看,疫情后经济也处于修复进程中。但从商品价格方面来看,黑色系、水泥价格有所下跌,部分反映了商品市场前期乐观预期落空。

流动性和政策方面,资金面出现扰动,但跨税期后转而宽松。6月地方债发行压力较大,从历史地方债发行来看,当政策处于稳增长阶段时,央行大多对地方债的大规模发行进行流动性支持,后续要关注地方债发行高峰过后的央行操作。央行副行长陈雨露在新闻发布会中提及“结构性货币政策工具是兼具总量调节和结构性调节双重功能”,后续央行政策可能仍以结构性政策为主。

综合来看,债券市场窄幅震荡,宽松资金面和经济修复之间债券难以选择方向。后续来看,海外方面美债收益率从高点阶段性回落,但通胀压力仍然较大,且通胀存在长期化倾向,美联储政策易紧难松;国内方面,疫情后经济修复较为明显,5月经济数据有所好转,房地产销售数据明显修复,后续需要关注复工进程;资金面方面,为了对冲地方债发行压力,短期内流动性合理充裕的状态预计仍将维持,债券仍有安全边际。

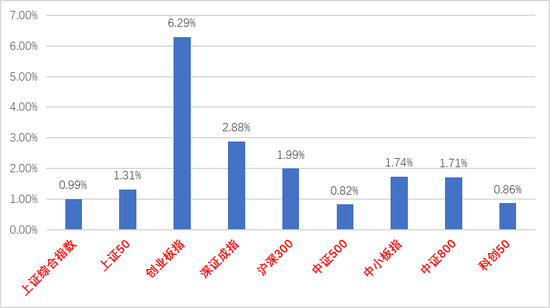

上周A股继续震荡上涨,全部股指录得正收益,但风格分化愈加明显,创业板指大幅跑赢上证50,中证1000跑赢沪深300。

上周多数行业上涨,成长、消费板块整体继续领涨,大金融表现有所回暖,周期板块持续回调。汽车与新能源产业链延续主题投资热度,其中,汽车受益于上周国常会加大汽车消费支持力度以及新车上市等因素催化而涨幅居前,电力设备则受益于自身行业的高景气度而大幅领涨。此外,地产后周期产业链上周表现同样较好,随着地产需求的回暖以及原材料价格下跌带来的盈利改善预期,家用电器、轻工制造、建筑材料等行业录得较高涨幅。周期板块则延续了上周的下行趋势,由于海外政策收紧引致的衰退预期增强,全球能源及金属大宗商品价格上周大幅下跌,煤炭、石油石化、有色金属、基础化工等权益品种联动下跌。大金融板块表现有所回暖,非银、地产震荡上涨。具体来看,电力设备、汽车、家用电器、国防军工、机械设备等行业领涨,煤炭、石油石化、有色金属、建筑装饰、基础化工等行业领跌。

国寿安保基金认为

权益市场风险偏好依然较高,国内经济步入小复苏阶段奠定了向好的大环境,而流动性的持续宽松支撑了股市的走强。

从国内看,上周国常会再度强调通过刺激消费拉动经济增长,推动经济运行回归正轨,促消费政策能出尽出。近期随着文章中各项政策推进,经济已展现回暖趋势,汽车消费与基建投资成为稳增长两大抓手。经济复苏同时,流动性环境持续友好并推升资金风险偏好。

从海外看,随着美联储加速加息的预期不断上升,市场对于美国经济陷入衰退的担忧也在升温。上周,美联储主席鲍威尔再次强调将坚决致力于降低通胀率,同时也承认美国经济存在出现衰退的可能,市场不仅需要适应全球政策利率上升的前景,还需要担忧利率上升对全球经济增长的扼杀。

整体来看,国内宽松环境提供了股市上行动力,但仍需警惕海外环境的变化。