2022年第三季度权益策略展望

重拾信心 积极布局

文/东方红资产管理 权益团队

一、行情回顾

1. 上半年市场总体回落,二季度V形反弹

年初以来市场总体表现不佳,其间经历了多次“下跌-盘整-下跌”的过程。二季度经历了一次“V形”反转,最低点出现在4月底附近,截至6月30日,市场的反弹趋势仍在持续。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日2. 多数行业下跌,反弹以来成长类行业涨幅靠前

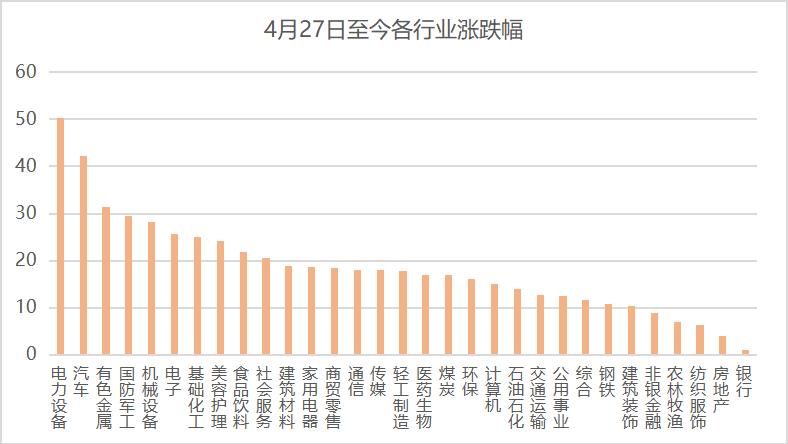

多数行业均下跌,年初至今(截至6月30日,下同)表现靠前的行业主要是煤炭、交通运输、房地产、综合、有色金属等;表现靠后的主要是TMT、国防军工、环保、机械设备等。

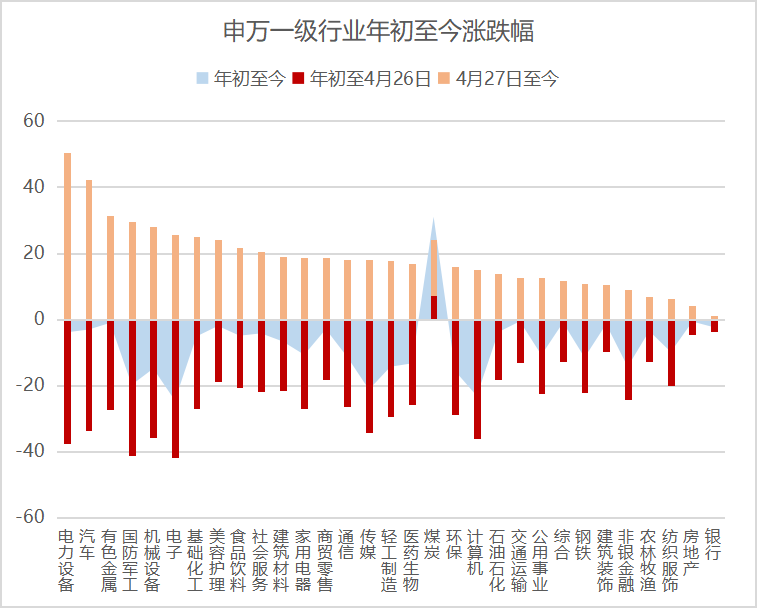

其中,分段来看:年初至4月27日市场见底之前,表现靠前的是煤炭、银行、房地产、建筑装饰、农林牧渔等,主要是低估值稳增长品种,以及通胀主题相关品种;表现靠后的是TMT、国防军工、电力设备、机械设备等,偏成长类行业。4月27日至今,市场出现较大幅度的反弹,表现较好的行业主要是偏成长的电力设备、汽车、有色金属、国防军工、机械设备、电子等,主要与新能源主题、政策刺激相关。前期涨幅较好的银行、房地产、建筑装饰等反而在反弹中表现落后。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

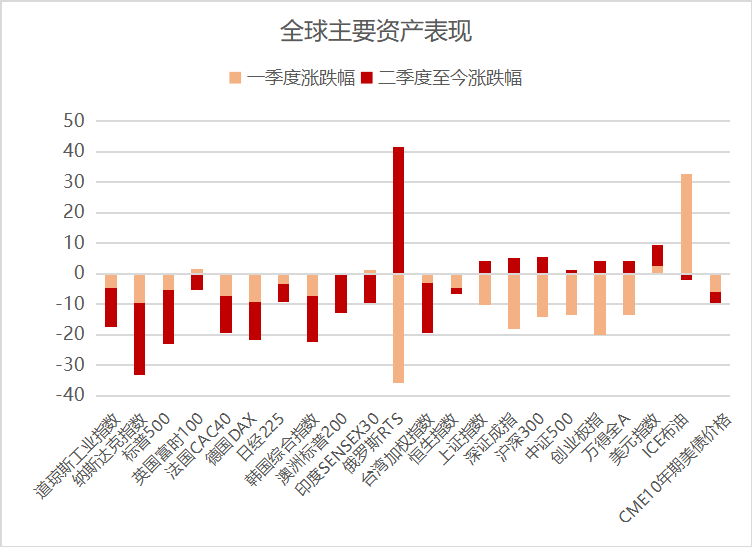

数据来源:Wind,东方红资产管理,数据截至2022年6月30日3. 美元指数上行,欧美股市继续下行

在通货膨胀持续超预期影响下,二季度美联储提高加息幅度,6月议息会议上,加息75个基点。美元指数和美债收益率继续上行,原油等商品高位震荡,欧美主要股票市场继续下跌,俄罗斯股市二季度大幅上涨,走出反转态势,A股主要指数在二季度有所表现。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日二、原因分析

1. 市场总体回落

延续上季度观点,我们认为影响今年市场走势的主要因素,既有偏长期的,如前几年市场涨幅较大、估值扩张过快,也有一些短期因素:一是内部因素——如经济下行,疫情反复等;二是外部因素——如俄乌战争、通货膨胀、美联储加息收紧流动性等。这些因素在二季度仍或多或少产生影响,但内部因素的影响力更大,而外部因素的影响力则逐渐减弱。

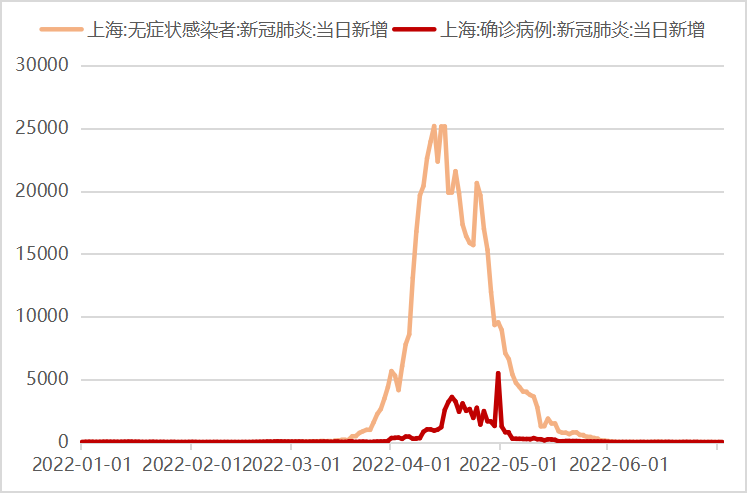

具体来看,影响二季度行情最主要的是国内疫情、经济下行预期以及政策对冲三大因素。二季度市场前半段下行,主要原因是上海疫情大规模爆发,市场担忧经济和企业盈利前景。由下图可见, 4月上旬是上海新冠感染人数的高峰阶段,恰好也是市场下跌最快的阶段。随着新增新冠感染人数的下降,叠加4月底中央和国务院相关会议利好政策的影响,市场终于迎来反弹。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日 数据来源:Wind,东方红资产管理,数据截至2022年6月

数据来源:Wind,东方红资产管理,数据截至2022年6月其他因素,如俄乌、通胀、加息等,尽管也有扰动,但对A股市场的影响逐渐弱化,使得A股与欧美股市走出背离走势。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日 数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日三、市场展望

1. 市场走势已初现底部回升态势

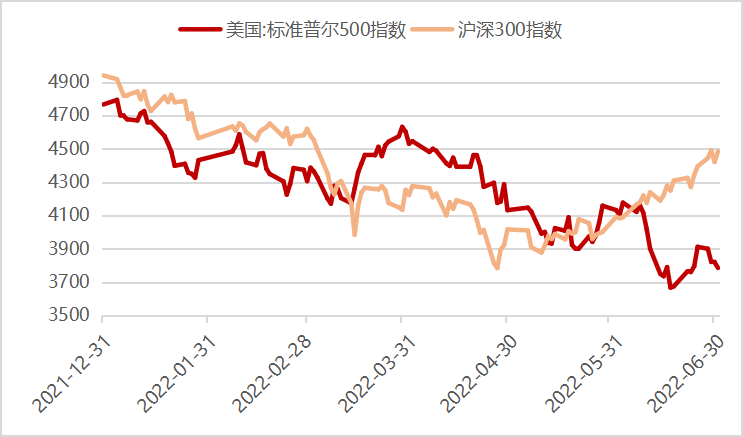

行情演绎至今,价、量已初现底部回升趋势。4月27日上证指数2863点至今,股市已明显反弹,上证指数、沪深300指数、创业板指数分别反弹16.1%、17.6%、29.6%。部分行业反弹幅度更大,如电力设备50.3%、汽车42.2%、有色金属31.4%等。6月以来,Wind全A成交额多个交易日回升到1万亿以上,较前期明显抬升,市场交投活跃,情绪明显改善。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日2. 一些利好因素开始显现

1) 经济基本面开始改善

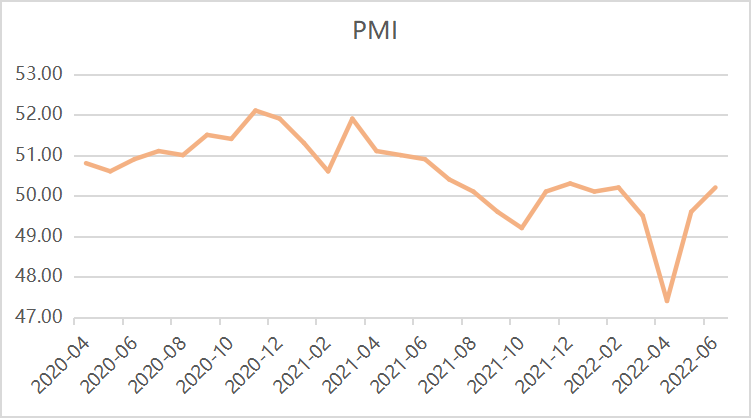

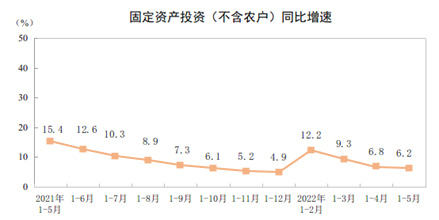

5月随疫情防控形势改善,稳增长政策效果显现。主要经济指标多数出现改善,数据确认经济从4月的最低点走出,目前处于向上修复状态;但总体而言更接近人流物流约束放开后的复工复产,而非大复苏。其中,基建、出口、工业增加值表现较强劲,消费与地产修复幅度相对较弱。

从具体分项细节来看:一是固定资产投资有所改善,基建投资仍处高位,制造业投资有韧性,但房地产投资仍较为疲软。1-5月固定资产投资同比增长6.2%,5月当月增速为4.5%。其中,1-5月基础设施投资同比增长6.7%,5月为7.9%,增速处于较高位置。1-5月制造业投资同比增长10.6%,5月同比增速为7.1%,表现出较强韧性。其中,高技术制造业投资同比增长24.9%,继续体现产业升级趋势。5月地产投资增速仍处于-7.7%低位,虽回升2.4%,仍是投资主要拖累项。

数据来源:统计局资料,东方红资产管理,数据截至2022年5月

数据来源:统计局资料,东方红资产管理,数据截至2022年5月二是企业加快复工复产,工业生产由降转升。5月规模以上工业增加值同比上升0.7%,上月为下降2.9%。5月规模以上工业出口交货值同比增加11.1%,上月为下降1.9%。物流堵点逐步打通、前期积压订单交付推动出口明显反弹。

三是线上消费有所改善,线下消费仍较疲弱。5月社零同比-6.7%,较前值-11.1%降幅收窄4.4%。物流修复,线上消费好转,但由于各地管控仍严、局部疫情仍时有发生,消费整体仍较疲弱。

四是城镇调查失业率下降,结束连续6个月上行趋势。5月城镇调查失业率为5.9%,较4月下降0.2%。

2) 流动性维持宽松

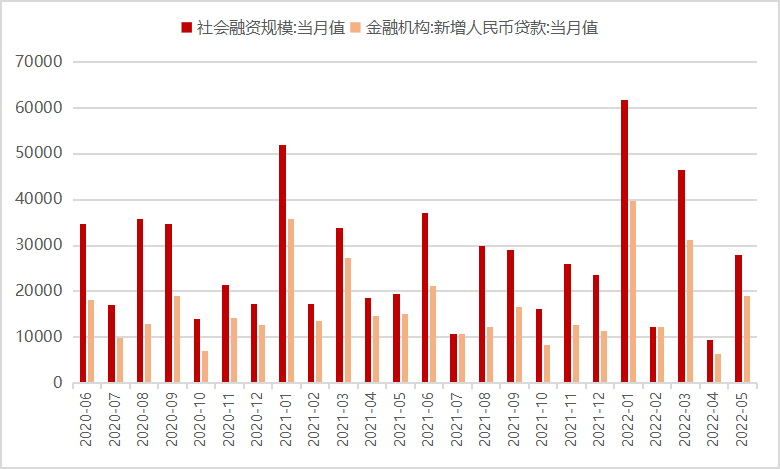

4月受疫情影响,当月社融和信贷投放不佳。但5月数据开始恢复,当月新增社融近28000亿,大幅好于市场23000亿的预期。同时,主要利率指标处在低位,流动性维持宽松。

数据来源:Wind,东方红资产管理,数据截至2022年5月

数据来源:Wind,东方红资产管理,数据截至2022年5月 数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日3) 风险偏好逐步好转

去年底中央经济工作会议以来,政策重心已从2021年的大力调结构重回稳增长和保就业:一是继2014、2018年之后,去年底中央经济工作会议再一次重提以经济建设为中心;二是今年4月、5月地方政府座谈会,强调稳增长相关政策在5月份能出尽出,确保上半年和全年经济运行在合理区间。此外,反垄断、防止资本无序扩张等平台监管政策基调已有所转变。我们预计稳增长的力度在快速下行的经济面前将进一步增强。政策呵护为主,使得市场风险偏好逐步改善。

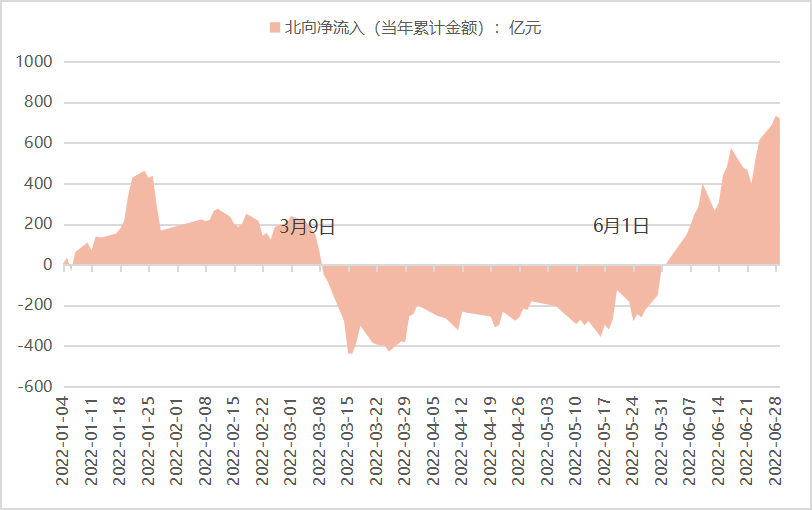

另外,近期人民币相对美元快速贬值后开始企稳,5月底以来陆股通北向以净买入为主,累计金额转正,这些信息都显示出外资开始回流中国市场。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

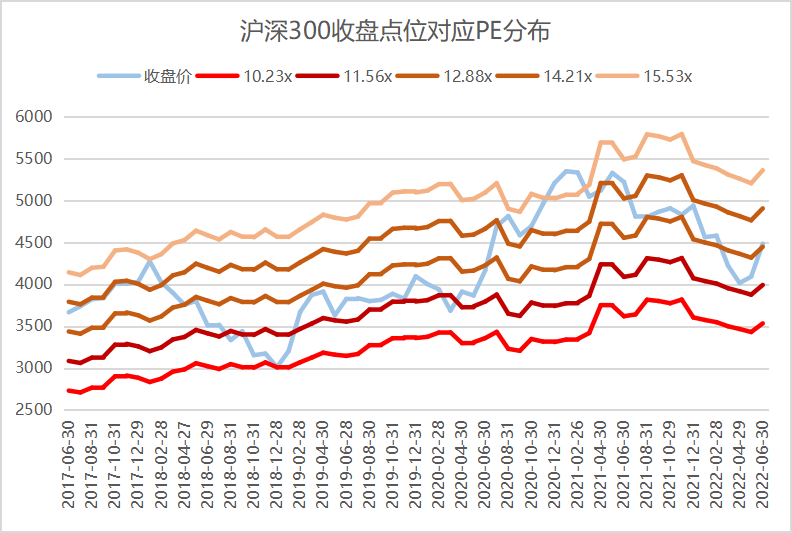

数据来源:Wind,东方红资产管理,数据截至2022年6月30日4) 市场估值仍处低位

近期市场反弹后,估值水平有所回升,但总体仍处低位。当前沪深300动态TTM-PE估值12.9倍,中证500估值21.0倍,创业板估值56.1倍,均处在相对低位。

数据来源:Wind,东方红资产管理,数据截至2022年6月30日

数据来源:Wind,东方红资产管理,数据截至2022年6月30日3. 短期值得关注的一些扰动因素

近期市场表现强势,各方面利好开始逐步显现,但就短期而言,仍有一些扰动因素值得关注。一是市场反弹以来,已积累了一定的涨幅,可能会有部分获利筹码兑现利润。二是中报日期临近,受前期经济下行和疫情影响,可能有部分个股盈利水平不达预期。三是美国短期通胀仍在高位,美联储坚定降低通胀的态度仍未松动,加息进程还处在中后期阶段。美国经济衰退可能性增加,实现软着陆挑战较大,可能会在某些阶段对A股市场形成冲击。四是疫情仍有可能反复,但在常态化核酸政策下,像此前那种大规模爆发的可能性在降低。

4. 三季度市场展望

综上所述,当前市场所面临的环境处在黄金组合阶段:经济基本面开始改善、流动性维持宽松、风险偏好开始修复、市场估值仍处在低位。因此,我们总体认为市场最悲观的时段可能已经过去,未来一段时间,即使有短期干扰因素,可能也不会全面改变市场方向,预计市场大概率维持震荡上行态势。

短期来看,当前市场交投活跃,热点不断涌现。市场热点主线包括:一是稳增长保就业、复产复工和经济复苏条线,包括建筑建材、机械设备、房地产、家电、家居、互联网等;二是成长景气条线,包括新能源汽车产业链、光伏、风电、军工等;三是防疫放松条线,包括食品饮料、纺织服装、消费医疗、社会服务、交通旅游等。此外,随着北向资金持续净流入,白马龙头个股估值也有所修复。我们认为由于市场整体估值不高,风险偏好回升,这些主线可能都有一定的投资机会,市场可能仍会表现出较多的行业、板块轮动特征。短期我们认为成长景气风格会更加占优,但随着经济触底回升,低估价值风格类行业仍有一定表现机会。

中期角度,我们认为市场环境可能会向着更加利好市场的方向改变,主要是今年的几大利空因素正逐渐缓解:一是俄乌战争已持续一段时间,未来可能逐步结束;二是美国加息可能进入中后期,一旦通胀预期降低,流动性边际改善,将利好全球权益市场;三是中国疫情防控政策逐步优化,将明显提升经济增长预期和市场风险偏好。建议投资者重拾信心、积极布局。我们中长期继续看好消费、医药、高端制造等行业;资源品短期表现不佳,主要受原油回调以及美国衰退预期影响,但资本开支不足导致的供给压力,仍将支撑其长期表现。

风险提示:

本材料中包含的内容仅供参考,信息来源于已公开的资料,我司对其准确性及完整性不作任何保证,也不构成任何对投资人的投资建议或承诺。市场有风险,投资需谨慎。读者不应单纯依靠本材料的信息而取代自身的独立判断,应自主做出投资决策并自行承担投资风险。本材料所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。