财信证券IPO申请近日被证监会受理。报告期内,该公司营业收入大比例来源于经纪业务和自营业务,且日常经营中不规范事件较多

《投资时报》研究员 陆岩

2022年,多家券商快马加鞭排队IPO。以“打造财信金控集团旗下,股债双优、区域领先的精品型券商”为企业愿景的财信证券股份有限公司(下称财信证券)也是其中一员。

今年6月22日,财信证券的IPO申请获证监会受理,距离上市目标又迈进了一步。

据悉,财信证券本次IPO拟发行不超过74422万股,占本次发行后公司股份总数的比例不低于10%,所募资金扣除发行费用后全部用于补充公司资本金,增加营运资金,以支持各项业务的发展。

从招股说明书披露的数据来看,与同业可比上市公司相比,2021年财信证券总资产规模优势明显,但营收却略显逊色。值得一提的是,该公司的营业收入大比例来源于经纪业务和自营业务,“看天吃饭”的模式仍未改变。而投行业务依赖于债券承销,与“股债双优”的愿景仍有不小距离。

盈利方面,尽管净利润保持较快增长,但该公司的加权平均净资产收益率在2021年有所下行。

此外,近年来该公司及旗下机构日常经营活动中多次出现不规范的情况。

针对经营业绩、业务结构、内控管理等相关问题,《投资时报》向财信证券发送了沟通函。财信证券回复称,由于2020年、2021年进行了增资,加权平均净资产收益率略有摊薄,但与同行业可比上市公司基本相当;短期内证券经纪业务仍是营收重要组成部分,但公司正积极拓展新的业务领域;对于不规范事件的屡次发生,公司已经完成了规范处置或整改,落实了相关监管要求。

在多家拟上市券商中,自身的优势在哪里?谈及于此,财信证券称,近年来通过不断增强资本实力、提升业务能力、加快改革步伐,公司各项指标逐年提升,整体实力位于行业中等偏上水平,债券承销业务优势突出,固定收益投资业务收益稳健,数字化转型先行先试、积累了丰富的经验。

加权平均净资产收益率下行

据公开资料,财信证券成立于2002年,是湖南财信金融控股集团有限公司旗下核心企业,同时也是湖南省唯一的省属国有控股证券公司,拥有全业务牌照。

招股说明书显示,2019—2021年,财信证券总资产分别为264.45亿元、516.63亿元、659.22亿元,2020年、2021年分别同比增长95.35%、27.60%;营业收入分别为15.62亿元、21.14亿元和28.06亿元,2020年、2021年分别同比增长35.36%、32.72%;归母净利润分别为4.07亿元、5.29亿元、8.26亿元,2020年、2021年分别增长30.00%、56.23%。

横向比较来看,根据中国证监会机构监管综合信息系统(CISP 报送系统),财信证券2021 年末总资产排第 42 名,营业收入、净利润排名分别为第 46 名、第 47 名。与5家同业可比上市公司相比,2021年财信证券总资产在包括自身在内的6家公司中居第2,营业收入、归母净利润则分别居第4和第3。

可见,相比之下,财信证券的资产规模优势较为明显,而营收、归母净利润却略显逊色。

对此,财信证券对《投资时报》表示,公司股东于2020年、2021年分别向公司增资25亿元和30亿元,公司资产规模快速增加。但从资金投入到实现效益需要一定的时间周期,业绩体现会有一定的滞后性。

“根据中国证券业协会发布的证券公司年度经营数据,2020年—2021年证券公司营收及净利润增长率分别为24.41%、12.03%和27.98%、21.32%;公司营收及净利润变动趋势与行业相同,且增幅高于行业平均水平。”财信证券强调。

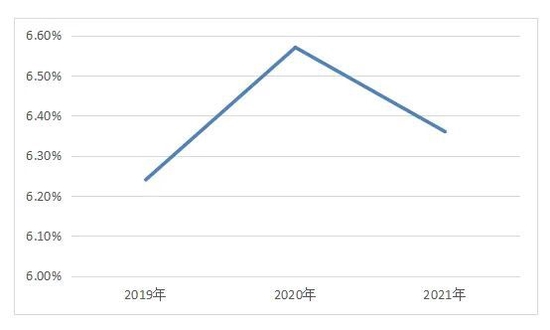

此外,该公司加权平均净资产收益率于2021年出现下滑。2019年—2021年财信证券加权平均净资产收益率分别为6.24%、6.57%、6.36%,其中2021年下降了0.21个百分点。而据Wind数据,超七成上市券商的加权平均净资产收益率在2021年呈上升态势。

对于加权平均净资产收益率逆势下降,财信证券表示,增资导致加权平均净资产收益率略有摊薄,但与同行业可比上市公司基本相当。“随着募集资金投入,公司证券经纪、投资银行、自营、资产管理等业务规模进一步扩大并逐步发挥效益,公司转型升级步伐加快,未来将进一步提高公司净资产收益率,更好地回报广大股东。”

财信证券及同行业可比公司2021年部分财务数据对比

数据来源:公司招股说明书

财信证券2019年—2021年加权平均净资产收益率

数据来源:公司招股说明书

业务结构待优化

分业务看,2019—2021年,财信证券经纪业务收入分别为6.02亿元、8.21亿元、8.81亿元,在营业收入中的占比依次为38.52%、38.85%、31.40%;自营投资业务收入分别为3.26亿元、4.36亿元、9.74亿元,收入占比依次为20.88%、20.64%、34.72%。

上述两项业务的收入合计超过公司整体营收的半数,是该公司最为倚重的收入来源。而这两项业务的收入又极容易受市场环境的影响。

财信证券表示,报告期内,公司夯实客户基础、加大机构及个人客户的拓展力度,在股东增资及整体杠杆水平安全可控的情况下,主动调整自营投资策略、丰富投资品种,稳健地实现了经纪业务及投资业务的增长。

财信证券也坦言,目前公司营业收入主要来源于证券经纪业务、证券自营投资业务、投资银行业务、信用交易业务、期货业务等,短期内证券经纪业务仍是公司营收重要组成部分。

未来如何改变“看天吃饭”这一局面?财信证券告诉《投资时报》,公司正积极拓展新的业务领域,未来将紧抓行业发展机遇,以“投资+投行”模式为支撑打造“大投行体系”,实现资本和牌照业务双轮驱动;同时,加大科技赋能力度,以经纪业务、资管业务和信用交易业务为核心打造“大财富管理体系”,完善面向客户的交易通道、产品获取与资产配置全链条服务。在风险可控的情况下做强投资业务,提升投研能力,运用灵活的业务策略降低市场波动对收益的影响,获取稳健的资本回报水平。

《投资时报》研究员还注意到,当前财信证券投行业务“偏科”明显。2019—2021年,该公司债券承销收入分别为 2.14亿元、2.68 亿元、3.69亿元,而股权业务实现保荐及承销收入分别只有754.72万元、94.34万元、689.60万元。

股债业务差距悬殊,未来如何破局?对此,财信证券称,公司投行业务将按照专业化、特色化的思路,坚持稳健、规范发展,在现有基础上持续做优做强债券融资业务,奋力做大股权融资业务,积极开展新三板和区域性股权市场业务,打造股债双优、具有区域领先优势的精品型投行,打造服务专精特新企业的优势投行品牌。

“公司将以客户需求为导向,推动股债联动,在客户不同的发展阶段为客户提供区域股权市场挂牌、新三板挂牌融资、IPO、再融资、债券发行、并购重组等全价值链的全面优质服务。”财信证券补充道。

内控管理不力?

据招股说明书披露,近年来,财信证券经营合法、合规,不存在重大违法违规行为,但亦发生多起不规范事件。

比如,2020年8月11日,湖南证监局就财信期货合规与风险管理、对外信息系统管理、风险评估不到位等内部控制缺陷问题出具了《关于对财信期货有限公司采取责令改正措施的决定》,要求财信期货进行整改,并提交书面整改报告。财信期货为财信证券控股子公司。

2021年3月23日,中国证监会就财信证券原保荐代表人肖涛、曹海毅保荐的凌云工业股份有限公司配股项目发行上市当年营业利润比上年下滑50%以上的问题,出具了《监管提示函》。

2021年9月17日,湖南证监局就财信期货未对居间人进行有效管理,对结算系统密码管理不到位等内部控制缺陷问题出具了《关于对财信期货有限公司采取责令改正措施的决定书》,要求财信期货进行整改并提交书面整改报告。

对于上述问题的整改情况,财信证券称,公司高度重视监管意见,已经完成了规范处置或整改,落实了相关监管要求,并不断从完善内控制度、优化业务流程、加强培训教育、提高员工合规意识等方面强化长效整改机制,且未因相关事项受到进一步的监管措施。

财信证券进一步向《投资时报》表示,未来将严格按照监管要求,坚持依法合规经营,持续强化内控合规管理,推动业务经营健康持续发展。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>