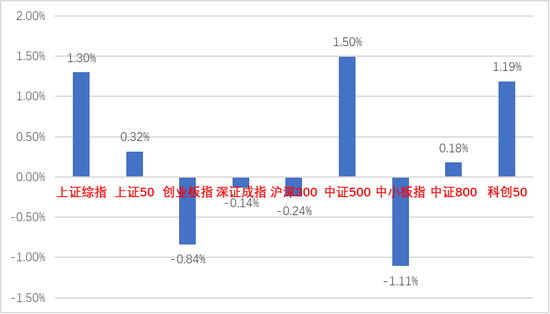

上证指数周度涨幅1.3%,主要得益于国内政策层及地方政府积极应对房地产相关问题,投资者情绪边际改善。成交小幅回落,日均成交额连降三周已回落至万亿元以下,北向资金周度继续净流出37.4亿元。风格方面,成长风格显现分化,科创50指数周涨1.2%,创业板指下跌1.0%;市场近期关注度较高的中证1000指数周涨2.6%,偏大盘蓝筹的沪深300指数微跌0.2%。行业方面,前期表现落后的环保、计算机、传媒板块领涨市场;地产板块受益于政策应对有所反弹;前期较为强势的电力设备、农业等板块表现不佳。

主动偏股型基金仓位重回高位,增配新能源和疫后修复两条主线

公募基金二季报披露完毕,股票资产配置比例上升。主动偏股型基金股票仓位回升至82.73%,创下2011年以来新高。从一级行业仓位变动来看,主动偏股型基金积极加仓新能源和消费板块。2022Q2主动偏股型基金加仓较多的行业是食品饮料、电力设备、汽车、有色金属和商贸零售。疫情后修复弹性较大的食品饮料、汽车等消费股和延续高景气的新能源板块获得资金增配。减仓较多的行业是医药生物、电子、银行、计算机和农林牧渔,其中医药生物持仓比例回落至10%左右,位于2009年以来各季度末持仓的25%分位以下。

本周海外美联储议息,国内关注重要会议对下半年经济定调

本周关注月底召开的中央政治局会议,对下半年经济的增速定调,相关稳增长政策落实的安排,对于地产领域“保交房”的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向。海外方面,本周将再度面临美联储利率决议,目前市场普遍预期加息75个基点,但也需关注,如超预期加息100BP可能压制短风险偏好并引起市场波动。另一方面,市场预计九月之后加息步伐将放缓(即9月加息50BP,11月及12月各25BP),因此本月加息靴子落地后,市场情绪可能迎来修复期。中期而言,当前中外政策周期继续反向,仍有望支撑中国市场相对海外显现相对韧性。