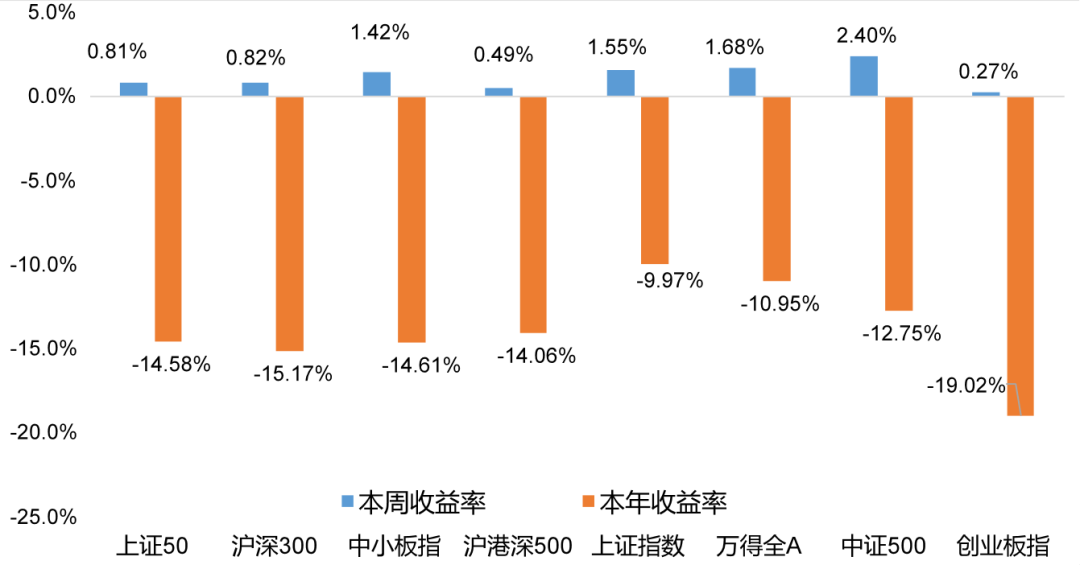

■本周A股震荡上行,上证指数涨1.55%。市场结构方面,中小盘再度占优,黄金价格上涨,黄金股明显上涨,符合我们此前周报《8月有为胜无为:中小盘未止+黄金正起》的判断。我们在此前周报反复明确当前市场主导的核心是房地产,房地产问题趋稳,基本面预期就稳,市场就能稳,显然即将公布的房地产数据至关重要。

■对于当前内部因素的最新评估,在经历了6月社融数据大幅回升之后,7月社融单月新增7561亿元确实偏低,除去季节性因素,也比市场此前预期得要低,尤其是结构上关于居民中长期需求和企业端资产负债表扩张意愿低迷反映宏观基本面修复依然偏弱的事实。在这种环境中,如何理解预期的反复对于A股市场的影响:一方面是看分子端是否再次出现明显向下的力量击穿对于分母端的支撑。目前7月社融增量数据偏低不足以否定下半年经济“弱复苏”的市场预期。7月社融存量增速是10.7%,6月是10.8%,环比回落的幅度并不明显(7月属于社融数据小月),反映经济基本面虽然偏弱但是不至于再次出现明显向下的预期。同时,7月票据利率和6月单月社融增量暴增已经有所暗示,7月社融存量增速环比回落事实上大部分已经反映在当前市场预期里。另一方面是看当前基本面状态下,市场此前一直基于流动性逻辑支撑怎么评估。7月M2-社融剪刀差进一步走阔至1.3pct,达到近六年来最高点,宏观剩余流动性处于较为宽松的状态。市场关注的一个疑问是:央行二季度货币政策执行报告重点提示警惕结构性通胀压力,使得对于流动性支撑产生疑虑。我们的一个预判是当前国内通胀水平不足以对当前货币政策方向形成明显约束。事实上,全球央行都在本轮全球通胀过程中不断提升对于物价的容忍度,以适应中长期通胀中枢的上移。一个值得重视的可能是当宏观剩余流动性保持充裕时,在资产荒的环境中会逐步向股市流动性传导。即便在宏观流动性不进一步放松的状态下,股市流动性的修复也具备持续性。

■总结来说,7月社融增量不及预期,尚不足以击穿分母端支撑;央行二季度货币政策执行报告警惕结构性通胀压力,但不足以对当前货币政策形成约束。对于经济增速目标、防疫防控政策与房地产这三大国内关键问题来看,显然市场关注的核心是房地产,房地产稳则市场稳,8月公布的一手房相关数据显然至关重要。我们认为短期流动性逻辑的支撑进一步巩固,当前A股维持震荡市思维,但是不改在震荡中实现中枢上移的后市大方向判断,超配行业:汽车(汽车零部件)、黄金、军工、自主可控、医药、光伏、电力电网(新能源相关配套建设)、农化、食饮。■风险提示:疫情传播超预期、政策不及预期,中美关系再度恶化,海外货币政策变化。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

炒股开户享福利,入金抽188元红包,100%中奖!