摘要

海外流动性危机暂告一段落,主要矛盾可能由流动性转为基本面与疫情的变化。在海外新增人数难见拐点、基本面恶化压力加剧的情况下,国内债券仍有保护。

一、海外经济

1

海外疫情大幅扩散

上周海外疫情继续以意大利为震中大幅扩散,截至20日,除中国外,全球累计确诊人数已经达到19.45万人,单日新增人数已超过3万人。目前来看,德国、法国、西班牙、美国等国的新增确诊人数可能继续攀升,且巴西、澳大利亚等国的新增确诊人数也在快速攀升,这意味着新增确诊人数的一阶拐点可能仍需等待。

2

美联储降息至0并推出组合拳应对流动性危机

为应对流动性危机,美联储在3日非常规降息50BP后,在3月15日将基准利率下调100个基点至0%-0.25%,并推出7000亿美元规模的QE。但此举并未对市场的恐慌情绪起到明显的缓释作用,随着风险资产的进一步下跌,美联储接连宣布重启商业票据融资机制(CPFF)、初级交易商信用工具(PDCF)与货币市场基金流动性工具(MMLF)等工具试图解决市场流动性短缺的结构性问题。经过这些工具启用,周五市场对于流动性的担忧开始出现缓和的迹象。接下来如果疫情继续恶化,美国企业部门信用风险可能会继续攀升,届时不排除美联储启用购买企业债等“大杀器”进行应对的可能性。

3

美国景气指数跳水

3月纽联储与费城联储制造业PMI跳水,分别录得-21.5与-12.7,较前值的12.9与36.7大幅回撤,并创出2012年7月以来的最低水平。同时首申失业金人数亦大幅攀升至28.1万人,显示疫情已经对美国经济产生了巨大的负面影响。预期后续美国经济数据仍有下行的可能性,疫情对美国的负面影响将会在二季度达到峰值。

二、国内经济

1

中国维持LPR利率不变

3月20日中国人民银行宣布维持LPR利率不变。近期美元流动性紧张导致美元指数大涨,人民币有一定的贬值压力,短期压缩了货币空间。在全球新冠疫情冲击下,各国央行纷纷开启降息模式,中国未来几个月货币政策大概率会进一步的宽松,LPR仍有调低的可能。

2

1-2月经济数据大幅回撤

1-2月中国工业增加值累计同比-13.5%,固定资产投资同比-24.5%,社消增速回撤至-20.5%,创近30年来新低。数据反映了疫情对经济活动的巨大破坏,一季度GDP同比增速可能转负。结合高频数据来看,截至目前,企业复工率可能接近80%,预计3月工业企业增加值和固定资产投资增速可能较2月有所恢复,但仍难完全修复。

三、债券市场

1

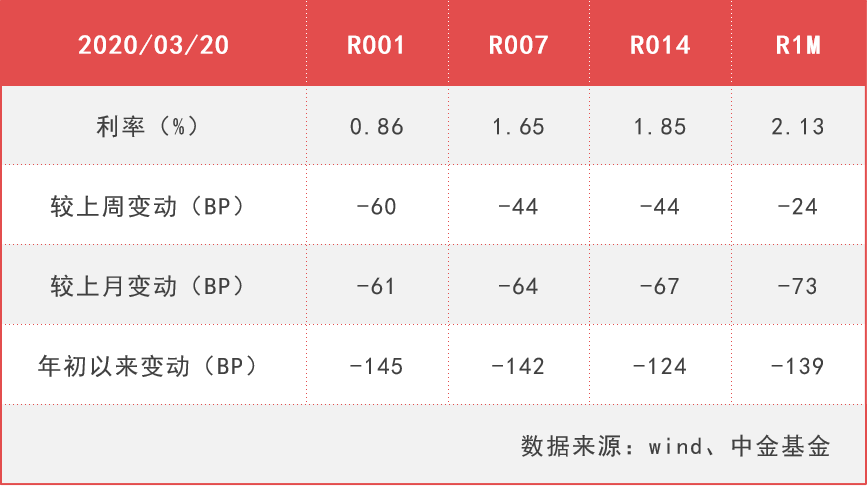

资金面

3月14日-3月20日期间央行投放1000亿MLF,并维持利率不变。随着降准资金的落地与MLF的加量,资金利率大幅下行,隔夜利率下行至0.86%,7天与14天回购利率下行至1.65%与1.85%的位置。资金面整体保持宽松。下周无逆回购到期,但税期可能导致资金利率较上周小幅收敛,但收敛幅度料将有限。

表1:资金变动情况

2

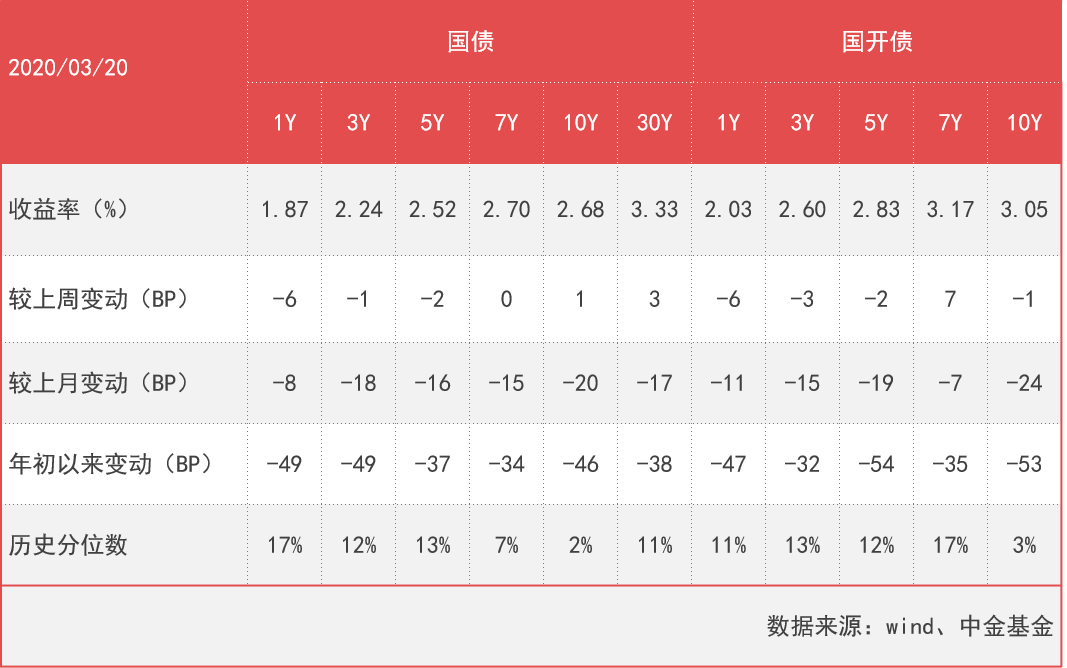

市场

上周短端受资金面继续宽松影响,1年期国债和国开债都出现了较大幅度的下行。长债收益率先上后下,全周变动不大,10年期国债上行1BP,10年期国开债下行1BP。周四以前,海外流动性危机引发的抛盘下,美债遭到抛售收益率一度上行至1.18%的位置,带动国内长端收益率跟随小幅上行。周五美联储接连出手后,流动性担忧有所缓释,长端收益率则跟随明显回落。

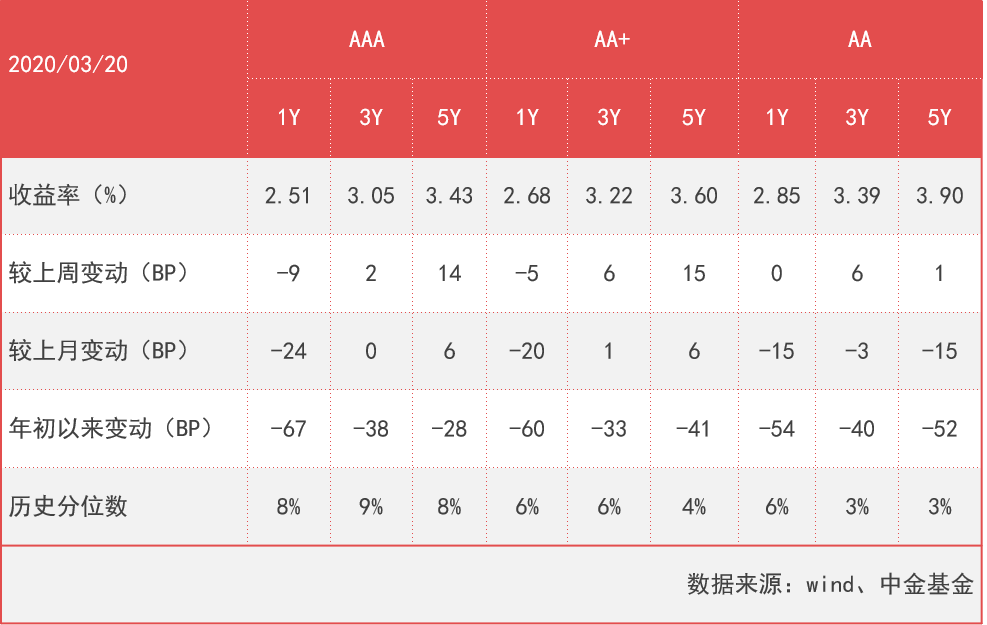

信用债收益率短端下行,长端上行。1年期AAA和AA分别下行9BP和5BP,5年期AAA和AA+分别上行14BP和15BP。

表2:利率债估值变动情况

表3:信用债估值变动情况

展望后市,海外流动性危机暂告一段落,主要矛盾可能由流动性转为基本面与疫情的变化。在海外新增人数难见拐点、基本面恶化压力加剧的情况下,国内债券仍有保护。

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。