【招商策略】全A复合增速或突破30%,中游制造利润加速释放——2021年一季报A股业绩预告点评(0415)

来源:招商策略研究

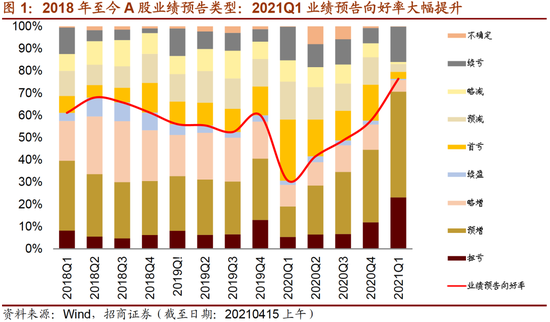

截至4月15日上午,约有1350家A股上市公司披露了2021Q1业绩预告/快报/报告,披露比例约为33%,其中业绩预告向好率再次提升至76%。整体A股2021Q1盈利增速测算值达到35.1%,中游制造业和资源品盈利明显提升。

核心观点

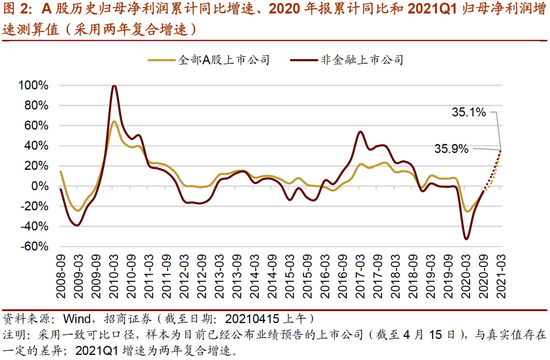

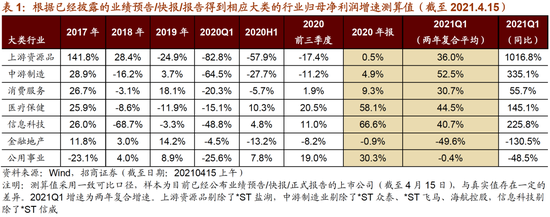

⚑根据一致可比口径测算,即2021Q1盈利测算值的样本为目前已经公布盈利情况的上市公司,全A/非金融A股两年复合平均增速测算值为35.1%/35.9%,全部A股盈利增速测算值已经超过上一轮盈利周期高点(2017Q1为21.7%)。大类行业2021Q1盈利改善强弱:中游制造,资源品>消费服务>医药、TMT。全部A股/非金融A股2020年报盈利累计同比增速测算值由负转正,分别为4.9%/11.6%。

⚑2021Q1业绩较大幅度改善主要受到以下因素的共同驱动:1.绝大多数公司表示去年同期低基数为今年业绩释放创造了较大空间。2.企业鼓励员工就地过年增加了用工时长和开工率,因此营收也出现明显增长。3.海外市场需求强劲,部分公司海外订单较为饱和,出口型板块如电子、家电、机械等海外营收规模扩大。4.去年四季度以来多个领域出现涨价潮,代表性行业如钢铁、化工、有色金属、造纸、面板、航运等,其毛利率得到明显改善。5.在盈利周期上行阶段,企业所面临的费用压力相对可控(如固定资产折旧相对稳定或被低估、财务费用压力、职工薪酬具有一定的粘性),部分行业能够享受一定的费用红利期。预计A股2021Q1业绩增速将会达到本轮盈利周期高点,进入二季度之后同比增速将会回落,但由于全球经济复苏共振且出口持续改善,不排除A股二季度盈利超预期改善的可能。

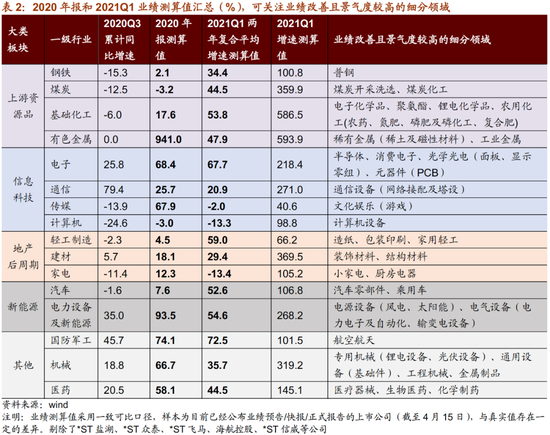

⚑业绩改善且景气向上的领域:1.化工(化学制品、化学原料、复合肥)。国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工产品需求旺盛。2.资源品(钢铁、采掘、有色金属、石油石化)。受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升,同时可以享受规模效应带来的成本费用相对可控。3.电子(电子制造、光学光电子、半导体)。受益于新能源电动汽车、电脑类、智能穿戴类等下游领域发展,消费电子订单需求量增加;半导体国产替代加速;大尺寸面板等产品需求旺盛。4.轻工(造纸、家用轻工)。家用轻工进行部分产品提价,家具市场景气度较去年同期大幅提升。造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气。5.汽车(整车、汽车零部件)及新能源板块。受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升,并推动汽车零部件公司销售业绩上升。全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,除此之外,航运、军工、通用设备、专用机械等行业业绩表现和景气度也较为不错。

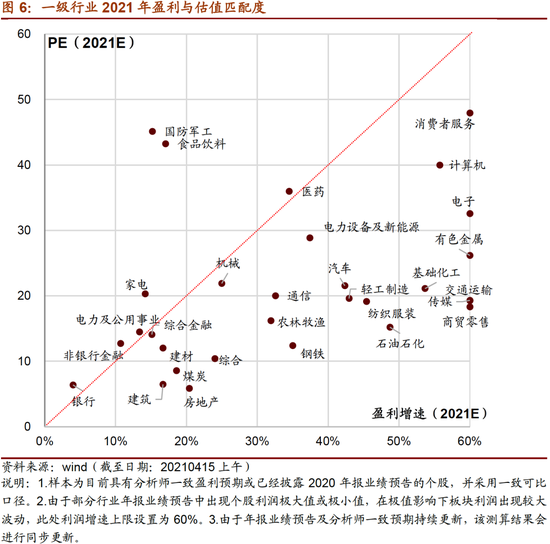

⚑2020年四季度末以来,A股2020年和2021年盈利预测增速出现持续较大幅度上调。近期业绩增速上调幅度较大的行业依次为电子、综合金融、钢铁、计算机、有色金属、电力设备及新能源、通信等,多为顺周期、TMT和景气度处于高位的行业;从绝对增速来看,消费者服务、交通运输、传媒、商贸零售等行业2021年增速预测值领先于其他行业,即在疫情期间严重受损的行业(如餐饮旅游、出行消费等)在今年具有较大的业绩修复空间。从估值和盈利匹配度来看,PEG<1行业集中在TMT(电子、计算机、传媒)、顺周期(钢铁、基础化工、煤炭、轻工制造)、疫情后仍待修复板块(交通运输、消费者服务、石油石化)等行业。

风险提示:业绩下修风险,政策支持力度不及预期

目录

01

预告进度:披露率约三成,向好率再次提升

截至4月15日上午,约有1350家A股上市公司披露了2021年一季报业绩预告/快报/报告,占全部A股的比例约为33%,其中绝大多数是以业绩预告的形式存在。

从业绩预告类型来看,目前已经披露一季报预告的上市公司预告向好率为76%,相比年报预告向好率再次明显提升,也高于2018年以来历次业绩预告的向好率(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。

02

整体业绩:加速向上,全A增速突破上一轮盈利高点

根据一致可比口径测算,即2021Q1盈利测算值的样本为目前已经公布盈利情况的上市公司,两年复合平均增速测算值为35.1%/35.9%,全部A股盈利增速测算值已经超过上一轮盈利周期高点的增长水平(2017Q1为21.7%),非金融板块盈利增速距离上一轮盈利高点仍有一定的差距。(注意:由于可得样本有限,因此测算值与真实值存在一定的偏差。)

全部A股/非金融A股2020年报盈利累计同比增速测算值由负转正,分别为4.9%/11.6%,相比2020年前三季度盈利增速也出现明显好转。(注意:此处年报测算样本为目前已经公布业绩预告/快报/正式报告的上市公司,披露比例约为75%;由于可得样本有限,因此测算值与真实值存在一定的偏差。)

参考业绩预告披露等信息,一季报业绩较大幅度改善主要受到以下因素的共同驱动:

→绝大多数公司表示去年同期低基数为今年业绩释放创造了较大空间。

→一季度企业鼓励员工就地过年增加了用工时长和开工率,因此营收相比2019年一季度也出现明显增长。

→海外市场需求强劲,部分公司海外订单较为饱和,出口型板块如电子、家电、机械等海外营收规模扩大。

→去年四季度以来多个领域出现涨价潮,代表性行业如钢铁、化工、有色金属、造纸、面板、航运等,其毛利率得到明显改善。

→在盈利周期上行阶段,企业所面临的费用压力相对可控(如固定资产折旧相对稳定或被低估、财务费用压力、职工薪酬具有一定的粘性),部分行业能够享受一定的费用红利期。

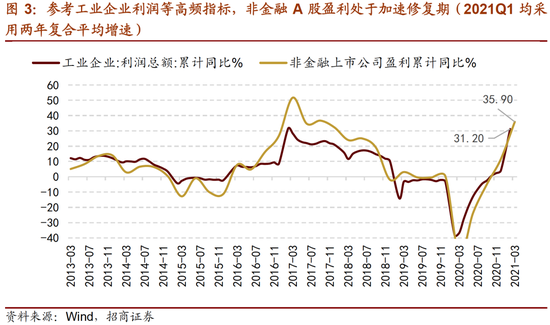

预计A股2021Q1业绩增速将会达到本轮盈利周期高点,进入二季度之后同比增速将会回落,但由于全球经济复苏共振且出口持续改善,不排除A股二季度盈利超预期改善的可能。参考工业企业盈利指标,2021年1-2月规模以上工业企业盈利同比增长1.79倍,相比2019年1-2月增长72.1%,两年平均增长31.2%。企业利润较快增长主要是受到去年同期低基数、企业用工增加、工业生产销售增长加快、工业生产销售均达到近年较好水平等因素共同作用的结果。

由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,2021年一季度非金融A股盈利增长将会达到较高的水平。

03

大类行业:中游制造,资源品>消费服务>医药、TMT

大类行业2021Q1盈利改善强弱:中游制造,资源品>消费服务>医药、TMT

各个大类板块盈利出现不同程度改善,综合考虑利润可持续性、基数大小等因素,2021年一季度盈利加速上行的板块集中在资源品和中游制造板块。具体来看,受益于汽车产业链景气度持续回升以及机械、电气设备等高景气度板块持续释放利润,中游制造业2021Q1业绩增速领先于其他板块;由于大宗商品如钢铁、化工品、有色金属、原油等价格持续好转,上游资源品板块迎来量价齐升,收入和利润均出现较大幅度改善;消费服务板块业绩改善驱动力主要来自可选消费(如轻工制造)和外出消费(商贸零售)。医疗保健和信息科技板块一季报盈利增速测算值均为40%以上,相比2020年报的增速出现一定程度的弱化,但绝对增速依然较高。金融地产板块披露一季报业绩预告的个股数量有限,其测算参考意义相对较弱。

04

业绩改善且景气向上:资源品/电子/轻工/汽车/军工/新能源

⚑化工(化学制品、化学原料、复合肥)

多家公司表示复合肥产品销量和毛利率均明显提升,磷肥等景气度上行,国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工如丙烯等产品需求旺盛;受海外疫情和北美极寒天气的影响,美国多套化工装置非计划停车,海外化工原料供应出现持续短期,部分石油化工企业迅速调整销售策略从而扩大出口。化学制品行业(如有机硅等)终端产品整体销量及收入增幅较高,订单增速提升,产销量及产品价格较去年同期上涨明显。

⚑资源品(钢铁、采掘、有色金属、石油石化)

受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升;国际原油价格持续上涨。多种资源品企业产品量价齐升,产品销售价格大幅上涨且产销规模扩大,同时可以享受规模效应带来的成本费用相对可控。

⚑电子(电子制造、光学光电子、半导体)

受益于新能源电动汽车、电脑类、智能穿戴类等下游领域发展,消费电子订单需求量增加,海外电子巨头和新能源电动汽车企业等优质大客户的收入贡献提升。半导体国产替代加速,且上游供给端出现收缩而下游需求端较为旺盛,部分企业表示产销两旺且产能利用率提升。光学光电子方面,大尺寸面板等产品需求旺盛且环比去年四季度利润较大幅度提升,面板龙头企业业绩超预期改善。

⚑轻工(造纸、家用轻工)

家用轻工进行部分产品提价,家具市场景气度较去年同期大幅提升。造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气,盈利能力超预期改善。

⚑汽车(整车、汽车零部件)

受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升,同时新能源汽车产能和销量增长推动汽车零部件公司销售业绩上升。除此之外,部分整车厂与信息技术类企业合作从而推进自动驾驶领域技术进步,并加大了在智能化和电动化领域的研发投入。商用车市场也保持较高景气度。

⚑新能源(光伏、风电)

全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,一季度利润依然保持较快增长。在新能源汽车行业高景气的带动下,锂电池产品如负极、隔膜等出货量大幅提升,同时产能提升贡献利润增量。

⚑航运

由于我国出口连续数月超预期,一季度集装箱航运市场下需求向好,中国出口集装箱运价综合指数同比翻倍增长,预计二季度运价或将维持高位。

05

一致盈利预期变化和估值盈利匹配度

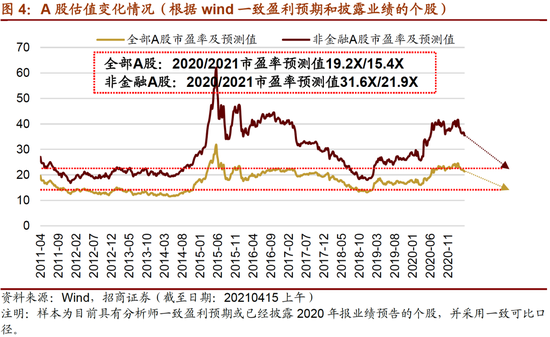

近期A股盈利加速释放,且2021年一季报盈利增速高企,2021年利润中枢明显高于2020年增速。由于业绩持续改善且流动性宽松程度收敛,三月以来A股估值出现一定程度的下行。目前全部A股和非金融A股估值分别为21.3X和35.7X,对应的十年期分位数回落至为80.1%和71.9%。

根据wind一致盈利预期以及已经披露业绩的个股,采用自下而上和整体法进行统计,全部A股归母净利润增速2020E/2021E分别为1.8%/19.8%,对应估值为19.2X/15.4X,分位数分别是65.1%/37.8%。剔除金融后A股归母净利润增速2020E/2021E分别为3.2%/35.7%,对应估值为31.6X/21.9X,分位数分别是63.9%/32.3%。考虑2021年盈利之后,A股整体估值水平相对合理甚至偏低。

2020年四季度末以来,A股2020年和2021年盈利预测增速出现持续较大幅度上调,这与越来越多的行业开启利润修复有较大的关系。从近期利润上调情况来看,与上周相比,本周业绩增速上调幅度较大的行业依次为电子、综合金融、钢铁、计算机、有色金属、电力设备及新能源、通信等,多为顺周期、TMT和前期景气度处于高位的行业;从绝对增速来看,消费者服务、交通运输、传媒、商贸零售等行业2021年增速预测值领先于其他行业,即在疫情期间严重受损的行业(如餐饮旅游、出行消费等)在今年具有较大的业绩修复空间。

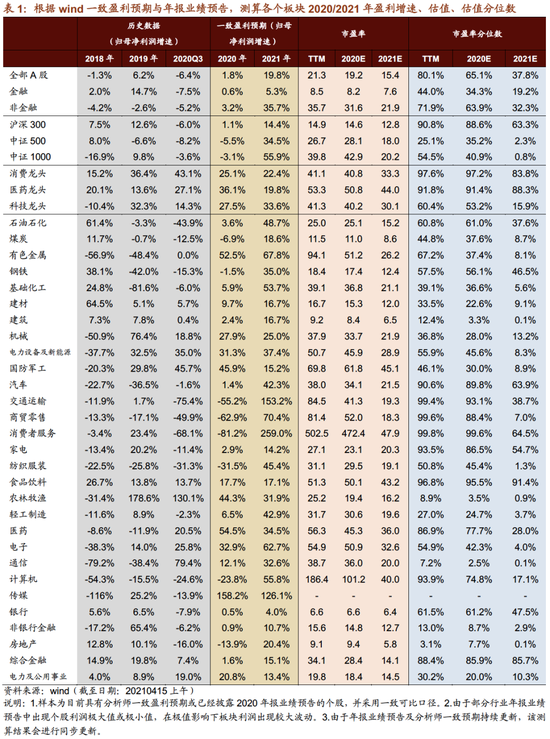

本文对于重要指数的盈利和估值情况进行测算,统计结果显示2021年沪深300、中证500、中证1000指数盈利增速依次提升,且后两者目前的估值相对合理;考虑到2021年盈利后,中证500和中证1000具有较高的估值性价比。龙头指数方面,消费龙头和医药龙头盈利增速有所放缓,目前消费和医药龙头指数估值分位数依然处于90%以上,估值消化压力相对较大;科技龙头指数估值目前已经回落至60%以内,考虑到30%以上的盈利增速,其估值性价比逐渐凸显。

一级行业方面,从2021年估值和盈利匹配度来看,PEG<1行业集中在TMT(电子、计算机、传媒)、顺周期(钢铁、基础化工、煤炭、轻工制造)、疫情后仍待修复板块(交通运输、消费者服务、石油石化)等行业,即处在下图45°线以下的行业。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>