热点栏目

热点栏目

截至4月30日,19家白酒上市公司均已发布2021年一季报,其中山西汾酒依旧保持“汾酒速度”,业绩表现十分亮眼。

亮眼一季报:营收净利双增超70%

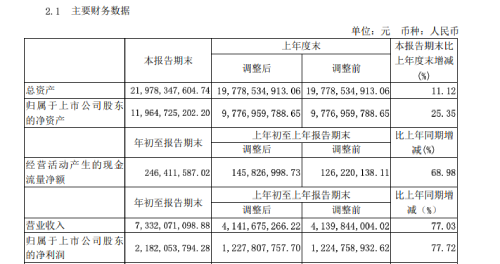

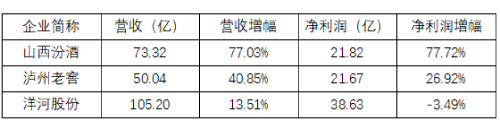

4月26日晚,山西汾酒发布了2020年年度报告及2021年一季度报,可谓业绩喜人。一季报显示,2021年第一季度,汾酒实现营业收入73.32亿元,同比增长77.03%,归属上市公司股东净利润21.82亿元,同比增长77.72%,创下公司一季度的最好业绩纪录。

对于2021年一季度的业绩爆发,汾酒方面称,报告期内,汾酒持续调整、优化营销组织架构,完成了营销骨干的新老交替,大量90后营销人员充实到基层一线,激发了内生动力。各销售区域提前布局春节旺季,聚焦宴会团购渠道,终端促销活动不断,效果良好。青花汾酒系列市场影响力进一步提升,销售稳步增长,一季度公司营业收入、净利润同比大幅增长,收入近六成由省外市场贡献。

酒水行业研究者欧阳千里向懂酒谛表示,汾酒的一季报,的确亮眼,充分说明“老名酒”正在找回自信,也说明汾酒的品牌力得到充分回归,汾酒的混改取得阶段性成功。对于白酒而言,头部集聚效应明显,大概率二季度增长也会提速,汾酒速度或将持续2021年整年。但汾酒与茅台、五粮液相比,青花汾的市场占有率、知名度与飞天茅台、第八代五粮液仍有较大差距。

业内人士向懂酒谛表示,白酒行业一季报整体向好,但需要注意的是,2020年一季度正值疫情期,整个行业都受到了影响,因此完全与去年同期作对比,事实上意义不大,增长能否持续是重点。

该业内人士认为,与一季度不同,二季度是传统的白酒销售淡季。大型酒企会通过到消费端拉动销售来进一步拉高自己的利润与品牌价值,整个市场的渠道竞争强度会越来越大,对中小型酒企和地方酒企来说将存在很大的威胁。

2020年初,在疫情压力下,汾酒集团董事长李秋喜表示,汾酒有信心完成全年任务,2020年整体经营指标不作调整。而在过去的整整一年里,汾酒也确实取得了不俗的表现。年报显示,2020年,汾酒实现营业收入139.90亿元,同比增长17.63%;归属于上市公司股东的净利润30.79亿元,同比增长56.39%。

“公募一哥”张坤减持

汾酒的一季报如此亮眼,但“公募一哥”张坤似乎并不买单。

一季报显示,由张坤掌舵的易方达蓝筹精选、易方达中小盘大举“减持”山西汾酒,均已退出了前十大流通股股东名单。事实上张坤去年四季度就开始在减持山西汾酒,直到今年一季度已经从十大流通股股东名单上消失。

但减持山西汾酒的张坤,并没有就此放手白酒。据易方达蓝筹精选基金披露的2021年第一季度报告显示,白酒股依然是第一大重仓股,持有五粮液3300万股,茅台为第三大重仓股,持股数量432万股。

但另一边,千亿明星基金经理刘彦春掌舵的景顺长城新兴成长基金,首次进入山西汾酒前十大股东,持有599.99万股,占流通股比0.69%,对应最新总市值为23.6亿元。

景顺长城新兴成长基金的一季报显示,前五大重仓股中,白酒股占据了三席,第一重仓股为泸州老窖,持股数量为2196万股,五粮液与贵州茅台则为第3、4重仓股。

双增长背后似乎另藏玄机

2021年一季度汾酒集团营收利润双涨,省外销售业绩功不可没。财报显示,去年一季度,汾酒省内外营收占总营收的比例分别为 49% 和 51%,而到了今年一季度,汾酒省内外的这个数字分别为 40% 和 60%。数据显示,截至去年年底,汾酒省内经销商数量为 645 个,增加了 3 个;省外经销商数量为 2251 个,增加了 404 个,增幅高达 22%。

白酒行业分析师王向宇向懂酒谛表示,快速激增的经销商数量具有强大的业绩调节能力,但从过去的经验来看,向渠道压货可以短暂刺激业绩,但长期来看并不利于品牌的发展。

但也有业内人士表示,经销商是否有压货,这个问题除了经销商谁也说不准。目前,白酒产品涨价频繁,经销商存货也在情理之中,但这会对汾酒业绩增长的可持续性造成一定影响。

国盛证券研报显示,山西汾酒 2020 年对青花和玻汾进行多次提价,其中,青花30在6月大幅提价。媒体报道显示,青花汾酒系列自2020年7月1日提价,经销商打款提前,导致上半年青花汾酒系列增速超过30%。

在2020年报中,山西汾酒披露,2021年将积极推动公司各项部署有效落地,力争实现营业收入较上年度增长30%左右,按照2020年近140亿的营收来算,这也意味着2021年营收将达到182亿左右。

但业内人士认为,在人口老龄化以及健康消费的趋势下,酒类市场短期内很难再现“黄金十年”的高速增长。据中国酒业协会预测,白酒行业产量800万千升,比“十三五”末增长8.0%,年均递增1.6%;销售收入达到9500亿元,同比增长62.8%,年均递增10.2%;实现利润2700亿元,同比增长70.3%,年均递增11.2%。

茅台因为增速放缓,屡次被质疑业绩不及预期,市场向来以数据说话,汾酒自2017年来始终保持高速增长,未来一旦增速放缓,或许也会遭受“业绩不及预期”的冲击。

近年来,酱香酒强势崛起,越来越多的酒企开始跟风发力,使得以清香型酒为代表的汾酒始终显得底气不足。

独立经济学家王赤坤向懂酒谛表示,现在酱香酒独步天下,市场需求高速增长,有需求就有市场,有市场就有投资。白酒属于无门槛供给,只要资本足够,供给没有门槛。目前各路资本已经鱼贯而入,在资本持续投入和加持下,酱香型白酒的市场供给增长速度已经远远超过消费增长速度。

王赤坤进一步分析称,酱香白酒投资持续增加,行业供给继续增加,供需平衡将会被打破,酱香型白酒已经出现结构性供给过剩,行业竞争进入结构性白热化,除茅台几个大厂外,现在的酱香型白酒出厂价已经普遍低于100元,行业红利期已过,躺赢时代不复存在。相对来讲,资本对汾酒的关注和投资较少,市场竞争环境相对宽松,汾酒如果能守正出奇,弯道超车也不是奢望。

市值被高估,与老窖、洋河仍有差距

从市值上看,山西汾酒目前位列白酒板块第四位,截至4月30日收盘,山西汾酒总市值为3575亿元。仅一年的时间,山西汾酒的市值已拉升近四倍。与第三名泸州老窖的3744亿市值仅相差不足200亿元,却领先第五名洋河股份近700亿元。

综合泸州老窖、山西汾酒及洋河股份的一季报,汾酒的营收净利润以超75%的增幅遥遥领先于另外两家。

洋河股份财报显示,2021年一季度,洋河股份实现营收105.2亿元,同比增长13.51%,净利润38.63亿,同比下降3.49%,经营活动产生的现金流量净额同比增长987.75%至29.2亿元,由负转正。

但业内人士认为,目前汾酒的市值明显高于行业平均水平,但距离洋河百亿体量的营收还有差距,短期内还是难以追赶。产品方面,尤其是高端产品占比上,洋河蓝色经典无论市场占比,还是市场影响力都远远大于青花汾酒。

值得注意的是,2021年一季度,汾酒的应收款项融资余额暴增至68.39亿元,同比增长59.79%,在总资产中占比达到30%。此外,汾酒在超70亿营收的同时,现金流却仅有2亿。

从以往历年全年的现金流状况来看,泸州老窖历年的经营现金流都高于同年净利润,显示出较为强势的行业地位,而汾酒则波动极大。同时,根据泸州老窖的最新财报,其应收账款融资在总资产中的占比只有10%。

此外,营收利润双涨的同时,汾酒的营业成本和销售费用也在不断上涨,分别同比增长71.9%和50.2%,销售费用占总营收的17.9%。而去年同期,汾酒的营业成本、销售费用上涨幅度分别为2.9%和3.1%。

“军令状”后的新任务

2017年开始,汾酒成为山西省国企签订目标考核责任书的改革试点企业,董事长李秋喜立下三年业绩“军令状”,承诺2017年至2019年,汾酒集团酒类收入需连续三年增长30%、30%和20%,同时维持每年25%左右的利润增速。随后,汾酒推动了一系列内外部改革。

2019年,汾酒销售收入118亿元,利润增长30%,完成“三年改革”目标,成为A股市场首家完成整体资产上市的白酒企业。据2021年一季报,山西汾酒在体制改革方面,持续巩固改革发展成果,纵深推进国企改革。收购集团公司所持山西杏花村汾酒集团酒业发展股份有限公司 51%股权,大幅减少了关联交易。

在今年糖酒会期间,汾酒副总经理、汾酒销售公司总经理李俊表示要稳步推进实施 "12345" 汾酒营销战略,其中,"1" 是指 " 一个目标 ",在 " 十四五 " 期间跻身第一阵营,实现 " 三分天下有其一 " 的目标。

事实上,“三分天下有其一”已不是汾酒第一次提及,而要想跻身第一阵营,则需要汾酒在五年内至少实现营收翻一番。有业内人士推算,按照山西汾酒目前2020年已实现营收139.96亿元来看,“十四五”末营收要超300亿才有可能达成这一战略目标。

而目前,汾酒青花系列销售占比已达35%以上,未来增速是否会放缓?省外收入已占总收入的六成,全国化拓展速度是否也会放缓?这些问题都需要时间来验证。

按照“汾酒速度”的增长势头,能否追赶上泸州老窖、洋河股份,跻身第一梯队,值得拭目。

懂酒谛智库委员点评

崔相鹏

懂酒谛智库投资委员

北京丰圆投资管理有限公司 总经理 基金经理

年报回顾:

公司2020年实现收入140亿元,同比+17.6%,归母净利润30.8亿元,同比+56.4%;其中2020年第四季度实现收入36.2亿元,同比+33.1%,归母净利润6.2亿元,同比+140%。2021第一季度实现收入77.3亿元,同比+77%,归母净利润21.8亿元,同比+78%,一季度收入和利润均大超市场预期。汾酒在2020年的疫情的情况下如此保持高增长确实业绩亮眼。 2020年业绩得益于青花和玻汾的快速增长。其中省外的经销商404家。省外的营收占比57%。省外的快速增长,使得公司业绩整体大幅度拉升,这也是我们看好的最大原因。

2020年是一个酱香型白酒全面占领市场的一年,茅台镇充斥各种小的酒坊,定制酱香白酒四处飘香。在清香白酒并不是市场的主流的情况下,我们看到汾酒在已有的品牌基础上深度品牌价值,开拓品牌渠道。公司的业绩保持高速增长,继续发挥品牌优势。在今年的一季度的披露中,在去年已有的大幅度增长下,继续保持高增才,大幅超出市场预期。未来我们更加看好汾酒的公司业绩和股价。

盘中点评:

汾酒2020年的营收140亿,市值在3700亿左右,这依然是个小的白酒大佬形象。在茅五洋之后,公司能够在战略上面深化品牌价值,开拓省外市场。尤其在省外的渠道深下功夫,公司业绩不受疫情增长,继续保持高增长。我们更加看好公司的未来。

余柏文

懂酒谛智库投资委员

青创伯乐创始合伙人、中国农业大学MBA企业导师

汾酒年报和一季报均是高增长,得益于其全国化布局和高端价位新品战略得到市场认可。

但二季度大概率不可持续,首先,一季度是传统旺季,经销商备货充足,而二季度是白酒行业的传统淡季,经销商本来出货就不及一季度;其次,一季度一定有部分经销商出货不力,他们需要在二季度消化一季度库存,从而减少二季度的提货量;最后,一季报不需要审计,而半年报是需要审计的,白酒企业的合同负债(预收账款)也是一个影响二级市场股价的重要因素,部分企业需要控货,也有可能影响收入确认,从而减少营业收入。

汾酒与茅台、五粮液等第一阵营的主要差距在市场全国化程度,汾酒省内市场占比还是偏高。

责任主编:任冠群 主编:寒丰

扫二维码,注册即可领取6.xx%理财券>>