来源:艾熊峰策略随笔

主要观点

一、大宗商品或处在最后一轮普涨阶段

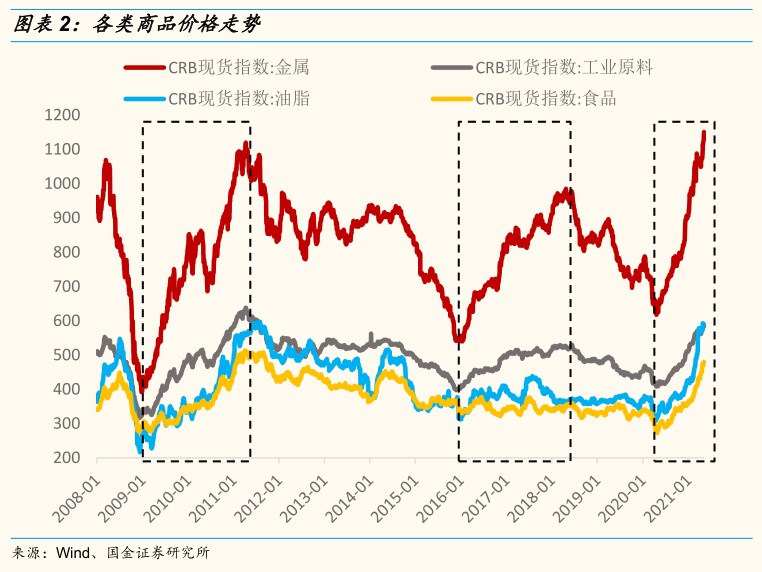

今年以来市场对商品涨价的持续性担忧基本没有停止过,但我们此前一直在强调商品涨价或持续到二季度甚至三季度。4月以来,随着铝和铜等工业金属不断创历史新高,大宗商品迎来了今年以来的第二轮上涨。正如我们此前报告强调的,今年大宗商品涨价的逻辑和去年有明显的区别:去年主要是美元流动性宽松和供给受疫情冲击导致的,而今年商品涨价的逻辑要从供需错配出发,所以涨价趋势是分化的,在需求逐步复苏的背景下,那些供给端产能利用率较高叠加新增产能难以短时间内投放的品种涨价持续性更强,比如:铜、铝等工业金属等。

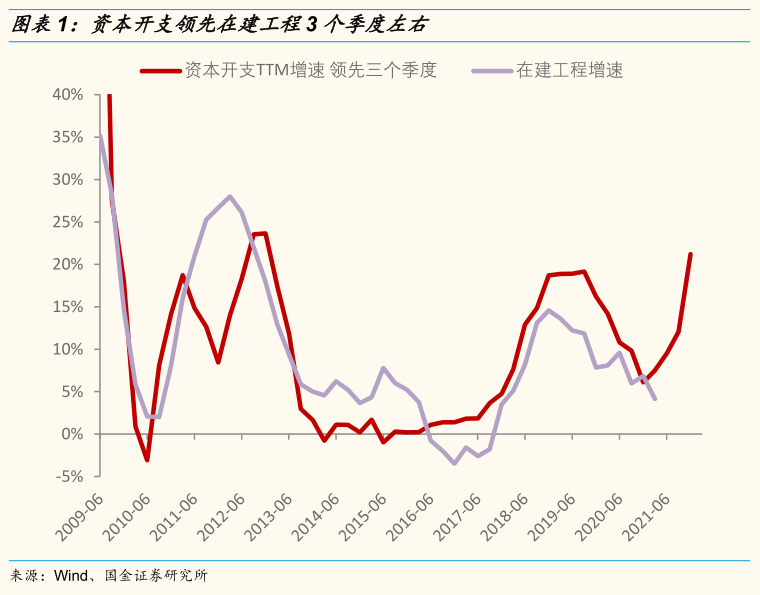

今年以来大宗商品价格第二轮上涨如期而至,但很有可能这是商品的最后一次普涨。我们之所以倾向于大宗商品或处在最后一轮上涨阶段,核心的原因在于后续供给端或均面临一定的压力,此外通胀压力之下央行特别是美联储政策的边际收缩同样会对商品涨价趋势造成负面冲击。具体而言,从上市公司一季报的数据来看,非金融企业资本开支增速已经连续三个季度上行,而资本开支往往领先在建工程增速3个季度左右。与此同时,正如我们此前报告《从宏观和微观数据的背离看企业资本开支》提到的,这一轮资本开支扩张周期,设备购置相对厂房仓库投资率先发力。这意味着在建工程转为固定资产的时间在缩短,也就是说下半年部分行业或迎来新增产能的扩张。这对于部分大宗商品而言,供给端的扩张或减弱价格的上涨趋势。比如,未来MDI、纸浆等产品价格或面临调整压力。

二、A股市场仍面临二次探底的风险

短期A股市场不具备持续反弹的动力,仍面临二次探底的风险。1)首先,从基本面角度来看,目前A股进入长达2个多月的业绩真空期,在当前市场业绩预期普遍较高的背景下,基本面预期的边际改善幅度相对有限;2)其次,从政策角度来看,信用趋紧叠加货币政策的不确定性对市场风险偏好仍有所压制,部分高估值板块仍面临调整压力,同时这也意味着边际增量资金相对有限;3)最后,从海外市场风险角度来看,美股估值屡创新高,美股对政策和事件性冲击的日益敏感,海外市场潜在风险仍面临较大不确定性。

通胀或是未来影响A股乃至全球股市的核心因素,警惕全面通胀由预期转为现实。对比过去10年前两次大宗商品上涨(2009-2010年,2016-2017年),真正产生系统性通胀的是2009-2010年那次,2016-2017年主要以PPI上涨为主,CPI并没有明显上行。其中关键在于农产品价格是否呈现上涨态势。每一次大宗商品上涨阶段,工业金属等工业品往往是最敏感的,而农产品价格则相对来说差异性较大,一方面取决于居民收入特别是低收入人群的收入变化,另一方面取决于美元和天气等因素。这一次大宗商品上涨呈现出类似2010年的工业品和农产品普涨的趋势,我们有理由要去警惕全面系统性通胀对股票市场带来的压力。

三、市场观点:等待风险充分释放后的反弹

正如前文所述,短期A股市场不具备持续反弹的动力,市场难以快速形成一致预期,仍存在二次探底风险。风险充分释放后或迎来反弹,核心驱动因素或来自全球经济共振复苏。一方面国内经济稳中向好,在剔除基数效应后企业盈利仍表现强劲,利润和现金流改善驱动企业扩大资本开支。另一方面美国2万亿基建刺激计划加快全球复苏进程。尽管短期印度疫情大规模爆发对全球经济复苏蒙上了阴影,总体而言印度疫情蔓延至全球范围内风险可控。

中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。央行政策的核心因素仍是经济增长和防风险的微妙平衡。总体而言,我们货币政策由松趋紧的方向确定性较高,而收紧的力度多大仍有待持续观察。从业绩来看,今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。

四、行业配置:“低估值、困境反转、中游资本品、顺周期涨价、地产竣工链”

低估值:银行等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

困境反转:航空、机场、酒店、旅游等

行业最坏的阶段已经过去,行业基本面拐点取决于疫情的控制,随着疫苗的普及以及全球疫情的逐步好转,未来国际航班和跨境游大面积恢复后,相关消费需求或迎来爆发式增长。对酒店、旅游这些高度市场化竞争的行业来说,受益于行业格局改善的龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,半导体设备、光伏设备、锂电设备、自动化设备等中游设备行业景气或持续改善。

顺周期涨价:有色等

继续看好供需结构向好品种的涨价趋势。2021年将是供给和需求同时扩张的阶段,虽然全球流动性的边际变化并没有去年那么显著,但今年周期品涨价的核心驱动是供需错配进一步放大。在需求扩张的背景下,当前各国产能利用率维持高位,叠加过去几年资本开支不足,短时间内产能扩张不足,部分品种供给无法满足需求变化。

地产竣工链:家具、消费建材等

中国房地产韧性十足,疫情冲击后地产将加速竣工。美国房地产市场在后疫情时代表现火热,新屋和成屋销售均持续恢复。中美地产竣工链条的高景气将对家具和消费建材等行业业绩形成较强支撑。

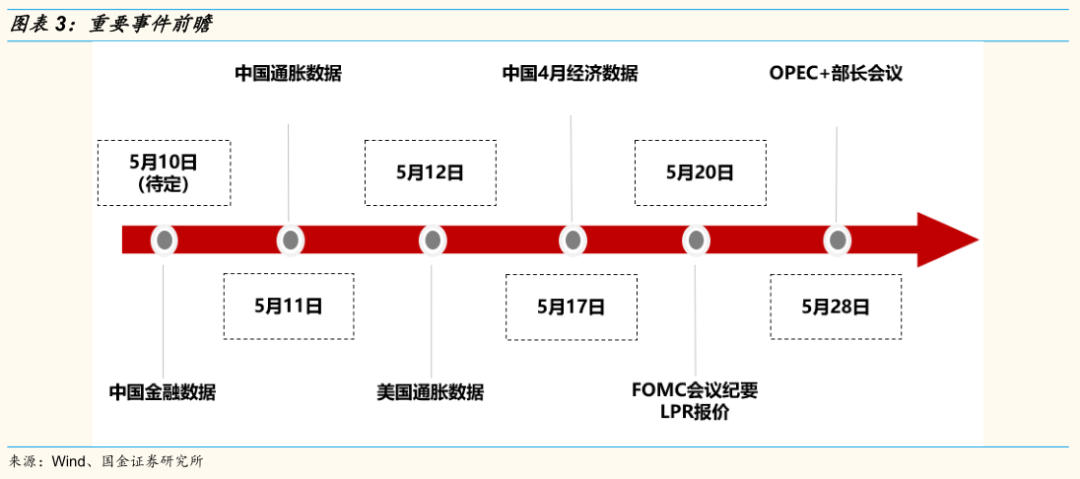

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期

扫二维码,注册即可领取6.xx%理财券>>