锚定效应下的参照点漂移

锚定效应:指的是人们在对某人某事做出判断时,易受第一印象或第一信息支配,就像沉入海底的锚一样把人们的思想固定在某处。第一印象和先入为主是其在社会生活中的表现形式。

通常来讲,人们在做决策时,思维往往会被得到的第一信息所左右,就像沉入海底的锚一样,把你的思维固定在某处。而用一个限定性的词语或规定作行为导向,达成行为效果的心理效应,被称为“沉锚效应”。

为什么在投资的过程中总是不快乐?我们可以举个简单的例子来说明:

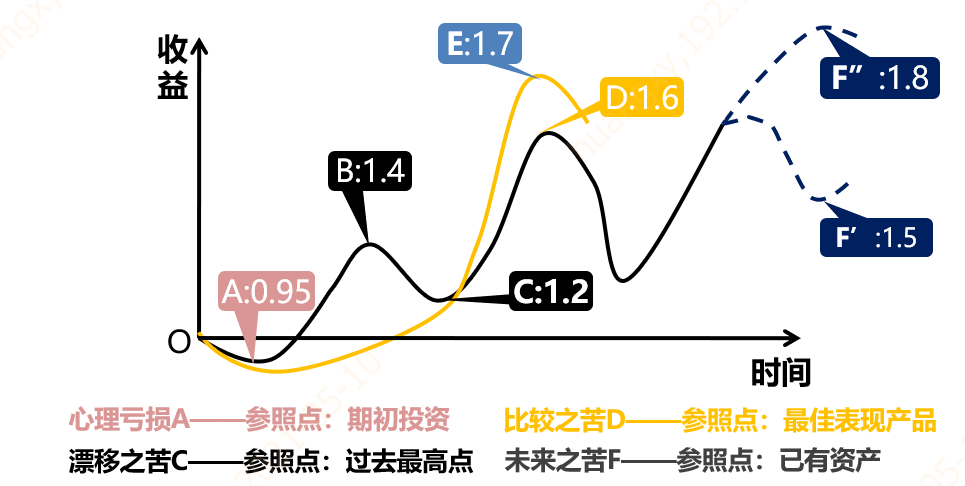

心理亏损:一只基金的净值从1块钱跌到0.95,心里的锚参考的是期初投资时的价格,因为产生了亏损,所以在心理上会感到痛苦;

漂移之苦:当基金净值涨到1.4又回落至1.2的时候,为什么还是不快乐?因为此时的参照点则发生了漂移,此时锚定的点又变成了过去最高的点位,开始懊恼为什么没有在高点时卖出;

比较之苦:当净值继续上涨到达1.6的时候,依旧感到不快乐,因为此时的参照点变成了市场上同类基金中表现最佳的产品,对比同类最佳的表现,觉得自己持有的基金涨得慢,也会感到不快乐;

未来之苦:熬过了一段时间的涨涨跌跌,面对未来净值上涨下跌的不确定性,依旧感到很苦闷。

经过了这一切之后,还是觉得投资并不是一件快乐的事,归根结底的原因,还是自身的参照点发生了漂移,忘记了自己投资的初衷到底是什么。

现实中很多案例也是如此,比如商家先将某件商品标出高价,之后再进行打折促销,就会让你觉得捡到了大便宜。其实这就是先故意抛出一个锚,让你产生错觉。在实际的投资中,评价一只股票是否应该卖出唯一的客观标准,就是这只股票能不能继续涨。不管牛市还在不在,只要买入的理由一直在,短期的调整不应该是卖出的理由;只有买入的逻辑发生了变化,才应该考虑卖出,这一切和成本没有任何关系,不应该只盯着自己的买入成本,而应该去看市场的整体变化。另一方面,当买入逻辑消失后,我们却因为成本这个“锚”而不离场,这就是造成永久性的重大亏损的心理根源。

损失厌恶心理

我们都知道,掷硬币得到正反面的概率是一致的,五五开。但心理学家丹尼尔·卡内曼(Daniel Kahneman)认为,在面对风险的时候,我们不是理性的投资者。举个简单的例子来说明,下面有两个选项:

1)抛硬币决定,如果是正面,你将得到100美元;如果是背面,你就什么都得不到。

2)肯定得到46美元。

想必大多数人都会选择后者,包括小编自己也会这么选。所以这个选择是不理性的吗?理性告诉我,这道题再让我选一万次,我也会选择确定性的后者,而不是充满不确定的前者。但是如果对题目稍作修改:

1)抛硬币决定,如果是正面,你将得到100美元;如果是背面,你就什么都得不到。上述行为重复10000次;

2)肯定得到46美元。上述行为重复10000次。

那么此时是否还会选择第一种?这两道题的区别在哪里?我们不妨再将题目转变一下:

1)抛硬币决定,如果是正面,你的资产将增长100%;如果是背面,你就什么都得不到。

2)你的资产肯定增长46%。

通过上述题目可以看出,无论是理性的“慢思考”还是感性的“快思考”,答案都是选第二种,按照复利方式计算,前者的收益期望只有41.42%。

我们再举一个例子:同样是抛硬币,如果是正面,你将得到150美元,背面则输掉100美元。你还会参与这个游戏吗?

在卡内曼的实验中,理性以及概率学告诉我们,长期参与的话,肯定是稳赚不赔的,因为正反面概率一样但是赢的收益大于输的收益。但大多数人拒绝了这个游戏,因为对于多数人来讲,损失100美元的痛苦远大于获得150美元的快乐。这就是大多数人的普遍的心理,面对收益时是风险厌恶的,面对风险时则风险偏好上升。

这就是我们投资中经常讲的“损失厌恶心理”,也就是人们面对同样金额的收益和损失时,损失会让我们的情绪产生更大波动。赚钱时,怕到手的鸭子飞了空欢喜一场,总想着急卖出落袋为安;亏钱时,更能忍受风险,坚信“只要不卖就是浮亏”,还有回本的可能,一旦卖出亏损就是板上钉钉的永久性亏损,从而不能接受。所以,在实际投资过程中,持有的心理就变成了不愿意接受回撤,卖出时喜欢卖赚钱的股票或基金,最终留在手里的反而都是赚钱能力不够的产品或亏钱的股票。

频繁交易的“多动症”

所谓的投资“多动症”,在心态和症状上通常表现为:试图在市场上涨之前买入,下跌之前卖出,使自己的投资呈现始终向上的完美收益曲线,永不回调,因此会频繁猜涨跌“做短线”。我们把这种行为称之为投资的“多动症”。

低买高卖的道理人人都懂,但这终究只是一种理想的投资状态,现实生活中,没有人能够准确预测短期的涨跌,即使碰巧对了一两次,那也完全是凭借运气并非能力。而可悲的是绝大多数人,在其他的领域会或许很有自知之明,但一旦到了股市上就会错误地把很多运气和小概率事件当作自己的能力。

当人们试图这样做的时候,只会出现一种结果,就是频繁交易,追涨杀跌。然而这样做的胜率很低,在股市中很多时候是“多动多错”。

在《巴菲特之道》一书中,有提到这么一个现象,当分析历史上的投资回报时,发现长期投资主要回报发生的月份只占所有月份的7%,也就是说,在余下93%的月份并无回报。查看投资结果的时间越频繁,你看到亏损的次数就越多。如果你每天看一次,有一半的机会看到亏损,但如果你一个月看一次,这种亏损带来的心灵损伤将小很多。如果你每天不看净值,就不必遭受看每日价格起落的焦虑之苦。

美国公募基金巨头富达基金曾经对客户数据做过一个分析,想看看哪些客户的投资表现最好,结果发现是以下三类客户:一是客户去世了,但是富达不知情;二是客户去世,潜在的继承人打官司争夺财产导致账户长期被冻结的;三是客户忘了自己有账户,长期没登录的。以上三类人有个共同点:“无视”短期波动,真正做到了长期持有。

持有期间越长,面对的波动就越小,你的投资选择就越有吸引力。换言之,影响投资者情绪的主导因素有两个:损失厌恶,以及估值频率。泰勒和贝纳茨称之为近视或短视,以反映这种损失厌恶和频率的综合,他们测试了不同时间段的回报,发现一年看一次投资结果最佳。过分关注于短期的波动,只会让自己陷入痛苦。

罗马不是一天建成的,等待好的投资创造价值也需要时间。市场的涨涨跌跌是常态,市场上总有一些投资者希望通过频繁交易来博取高收益,这显然是不现实的。面对复杂多变的资本市场,与其预测明天的大盘是涨还是跌,不如坚定长期持有的决心,面对短期市场的下跌,更应该管住自己试图短线交易的手,用长期的眼光来理性看待市场的涨跌。

投资的路上没有一帆风顺,当市场剧烈波动的时候,多一份坚持和耐心。比起个人投资者,机构投资者凭借更为强大的研究能力,更为丰富的投资经验和更加严格的投资纪律,在收益上也更容易取得更好的成绩。对于优秀的基金,我们要做的就是长期持有,给予管理人更多的耐心和信心。

市场有风险,投资需谨慎。