文|陶辉东

来源|投中网

以疫情为界,VC/PE市场发生了哪些不可逆的变化?

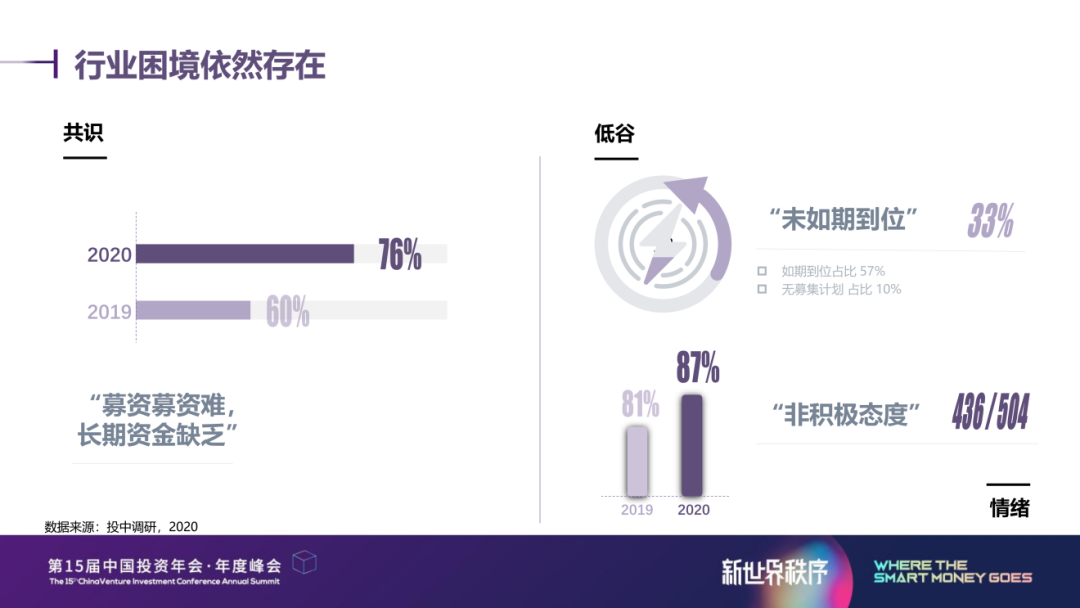

投中信息CEO杨晓磊表示,调研发现,2020年有33%的基金没有募资到位,主要因为募资问题,87%的管理人对未来持非积极态度。而剩下的13%认为“募资不是问题”的机构,主要由头部机构、专业型机构、CVC、国资构成。

在疫情之下中国经济一枝独秀,全球资本涌向中国,头部美元基金出现了“凡尔赛”一幕:不得不控制基金规模,以免让投资动作的变形,影响基金收益率。头部机构的回报远远超过大家过去几年的想象:美团、快手、拼多多、蔚来,从账面上至少给红杉带来了2500亿到3000亿的回报。

杨晓磊表示,过去25年是中国VC/PE的黄金25年,诞生了一批全球顶级的投资人。而在新时代终将会成长出一批新投资人,在新的世界里成为“超新星”般的存在。

在2021年5月12日举办的“第15届中国投资年会·年度峰会”上,杨晓磊发表了主题演讲,由投中网整理:

尊敬的郑区长、现场各位嘉宾,大家早上好!欢迎大家来到由投中举办的中国投资年会年度峰会,今年已经是第15年。

刚才开场的时候,主持人大概解读了一下今年定题的策略和方向,确实疫情的情况下,全球经济中国一枝独秀,疫情也给全球的政治秩序、经济秩序和产业秩序带来重大的冲击和调整。在这种情况下,我们相信未来的世界是新的。

以今天为时间节点,全球会有新的变化,这是为什么今年的主题定为“新世界秩序”,我们也可以解读为“新世界的秩序”。

全球资本押注中国 头部基金不得不自我控制规模

这是一张我们做的“热词图”,过去的一年里,新冠疫情给全球化带来巨大的挑战,进而对全球秩序带来巨大振动,客观的、主观的、逆全球化的现象越来越多。

这个混乱的世界里什么是确定性?

新冠病毒会长期跟人类伴生。

中国的经济强势反弹。

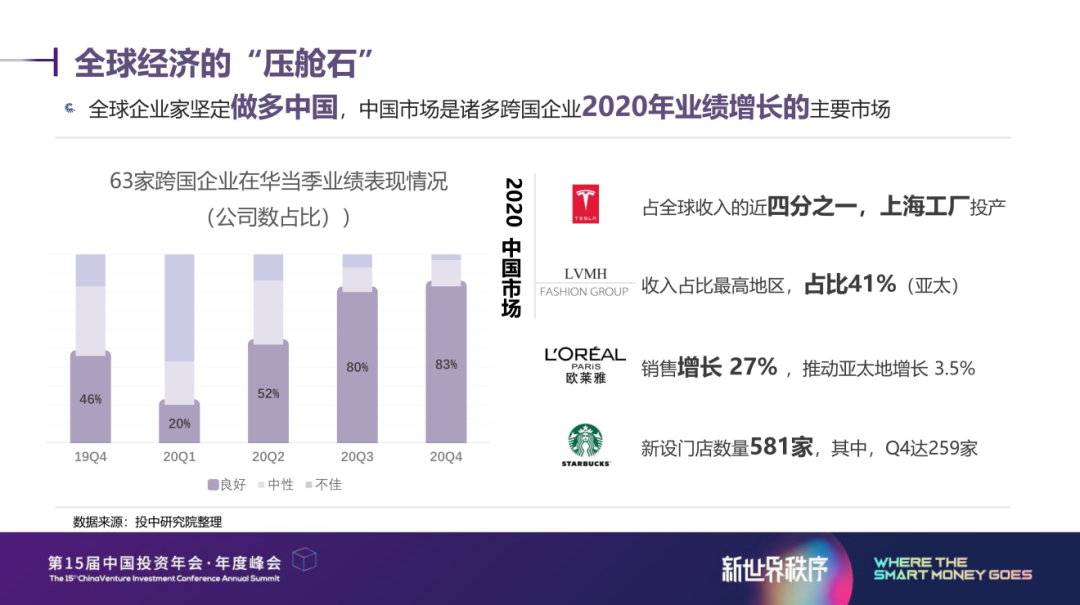

病毒是相对公平的,政府的治理能力、对经济、秩序、民生的控制力,在病毒面前会更真实、客观地反映出来。2020年,全球外国对华投资超越美国,中国变成了全球最大的外国直接投资接受国。美国的数据在过去一年中暴跌,下降了40%多,接近腰斩。只有中国逆势增长,无论在引资总量绝对值上,还是相对值上,都得到了快速增长。

全球经济重心也在向东前进,向亚太前进,中国变成了全球经济的压舱石。疫情期间,中国的供应链,小到口罩,大到呼吸机,为全球做出了重大贡献,这使得所谓的产业链、供应链搬离中国并没有真实实现。我相信中国挑战最大的时候,是疫情得到全面控制的那一天,那个时间节点,可能在华的美国企业和欧洲企业会意识到,它们对中国的依赖性到了难以复加的程度。

此外,2020年全球企业家用脚投票。在中国,全球型的企业表现非常好,Q2开始在华数据全面反弹。不论是跨国企业,包括制造业、快消、奢侈品、连锁经营,在中国的业绩都非常好。

相应的,海外资金非常青睐中国企业,相对于非中国地区的疫情不确定性,中国的确定性管理以及双循环战略给中国企业快速发展带来非常坚实的基础。在美股,中概股是海外资金特别喜欢配置的资产类型。在A股中,医疗和消费是他们最喜欢持仓的类型。在一级市场,亚太概念的基金、中国红利基金、中国成长基金,一切和中国沾边的概念股基金都是LP最喜欢配置的资产和产品。

这段时间和很多美元基金管理人沟通,大家纷纷提到一个话题,有人跟我讲,他们现在要刻意的控制基金规模,避免管理能力、基金体量过大带来投资动作变形从而影响收益率。头部美元基金,在今天的时代下谈我要控制自己的规模,还挺“凡尔赛”的。

新经济得到一二级市场全面认可

在微观层面,很多产业在2020年得到了权力重新分配的机会,可以看一些关键词:新技术、传统技术、科技变革、市场重塑。

这是一张新经济体制对传统经济体制进行挑战与超越的图景。不同的行业,包括了电商、教育、地产、软件服务、制造业,新经济体都实现了市值的全面超越。

投资人买的是什么?投资人买的是未来,市值代表了投资人对于企业长期发展的预期,说明不论是专业的机构投资人还是公众股民、小散,大家对新经济体的认知和接受度已经非常充分。

以汽车制造行业为例,(如图)柱形图代表了企业的市值,散点代表了汽车的销量,折线代表了市值和销量的比。

可以看出两点:

第一,特斯拉已经全面超越传统主机厂,甚至超过了传统主机厂相加之和。

第二,折线几个突出的点,除了新能源汽车,只有Porsche。新能源汽车的市值销量比堪比豪华品牌。

数据背后的现实是,新能源汽车是新的经济体、新的玩家,它们对于用户的获取、用户的管理,尤其用户社群文化的建设,打法完全不同。这一代新造车势力的创始人,多半是前一代互联网和移动互联网的新贵,他们在如何管理用户上得心应手。以车友会为例,堪比“宗教”每个车友都是轿友,新品牌的创始人简直就是“宗教领袖”,用户归属感特别强、粘性特别强,很多用户都有“主人翁”意识。这种社群建设、对用户心智的占领是传统主机厂的品牌完全始料未及的,也是他们完全学不会的。

回到投资领域,一二级市场在过去几年的打法和策略泾渭分明。比如说小米的故事,两三年前请教启明,问一级市场看小米看的是什么?看的是链接,看的是用户覆盖,以此为基础进行服务。那么走向二级市场看什么?二级市场的给小米的定位是造手机的,你是制造业,估值非常血淋淋。过去在一二级市场有很强的认知差异,但现在越来越多的二级市场投资人进入中早期投资,用二级市场高周转的打法,对他们长期看好的项目毫不吝啬“子弹”和估值。

同样,IPO也不再是VC/PE投资的终点,参与基金份额的认购、对二级市场的定增都是头部机构的可选项。像红杉、高瓴全产业链布局、全产业链投法的基金今天越来越多。对于没有大牌品牌红利、没有超强募资能力的腰部和中部基金,在很长一段时间挑战会越来越大。过去在一级市场中相对低竞争的红利会逐渐消失。

从调研数据看行业现状

下面看一下我们调研时反映出来的问题,所有调研都是存在巨大偏差的,得到我们调研的机构是行业中相对活跃、相对头部的机构,并不是中国的所有GP。调研的结果应该比真实情况更乐观一点,也就是说行业真实情况会比调研结果更悲观。

问题一:在未来很长时间内行业的挑战是什么?

大家谈的共性问题是募资,数据从前年的60%到了76%,新增加了16个百分点。数据反映,去年有三成以上(33%)的基金没有募资到位,要么LP违约,要么找不到新的钱,发起规模与最终close的差距非常巨大,有三成基金没有募起来。同时反映在情绪指数上,对未来持非积极态度的占了九成,达到87%,已经到了行业的最高点。

接下来深度分析那些相对积极的10%,认为基金募资不是大问题的人的画像是什么?它们符合如下四个特征:

头部基金。这两天有个消息说高瓴要募180亿美金,说明对头部基金来说“弹药”还是充足的。

垂类GP。过去两年消费、医疗类基金垂直领域深耕,在一个领域里深度研究产业链,有产业链研究能力和控制能力的是LP青睐的。

自带流量的“金主爸爸”的CVC,有产业背景的,自带基金LP的,以及有非常强的产业链触达能力和控制能力的管理人。

国资背景类GP。去年前年我们接受了大量政府引导基金投资、出资平台的委托尽调。有时候他们会说管理人最好是国资的,我猜测背后可能有几个原因:话语体系一致,国资对国资能够聊得来。其次国资背景的GP在资源调度能力上很多时候优于行业中腰部及中部的市场化基金;审计上难度不高,因为国资对国资。这也是过去很多年大量投资基金成立,但资金未流向市场化机构的重要原因。

其他几组数据:

“允许LP在项目层面共同投资”的比例从63%升高到了76%。可能的原因有:第一,能够更好的募资;第二,在这个时代下自己手里的“子弹”不一定那么多,允许LP共同投资,在风险分担上会有更好的益处。

行业流动性创造新低,过去两年82%的机构人员流动率低于10%,前一年是72%。这说明什么?可能说明对于很多从业者来说,未来很长一段时间如果离开原有公司去新的公司,上行机会可能并不高,而下行风险比较高,索性流动性降低了、停止了,行业流动性进入了“通缩时代”。

希望减税的机构比例,从40%增到70%。有很多管理人在寻找不到增量收益的情况下,从政府那儿获取更多的红利,在税收上想一些办法,是为数不多的能让管理人得到更多超额收益的方法。

IRR的分布。这个数据的偏差非常大,可能接近头部的100家基金机构的水平,还有95%的基金机构不在统计范围内。

数据只是用来引入下一个的问题,超额收益非常高的基金到底是谁?他们超额持有了什么?

诞生伟大投资人的时代

整个行业已经进入了“赢者通杀”的局面,超级案子背后的投资人兜兜转转总是那么几家。相信在这个时代头部机构的回报远远超过大家过去几年的想象,比如说美团、快手、拼多多、蔚来,从账面上到今天至少给红杉带来了2500亿到3000亿的回报。

到底是什么造就了固化的阶层?尤其在市场化程度如此之高的行业领域里。是因为时代,这个的时代是Low-hanging-fruit的时代。改革开放40年大背景下,在过去25年中技术快速进步,用户需求得到满足,资本市场逐步改革,基础设施建设大力发展。

围绕着新业态的诞生,一批又一批头部机构成立起来,越来越多的人才涌入行业,大量的精英涌入行业,甚至把行业从“智力密集型领域”推向“人力密集型领域”,当然人力密集型的学识、智商水平还是非常高的,给行业带来巨大的人口红利。到今天这个时点,爆发出了巨大的能量。总体来看,行业是非常吸引精英从业的领域。

得益于中国市场的快速发展,以及中国人的勤奋、努力、聪明,在全球投资人排名上中国投资人一次又一次创造新高,今年的The Midas List从2012年的不到10%,到今年已经超过了20%,曲线非常漂亮的:分别是9、13、17、20、22。这么多投资项目带来的超级回报,使得投资人快速在全球领域得到了认可。

(如图)左边是1927年索尔维会议,大家都说“20世纪是物理学的世纪”,有人说:伟大的时代需要巨星,巨星推动了伟大的时代,后者的说法没有那么唯物主义,但很英雄主义。历史者英雄之舞台者,非常希望也乐见更多的投资人推动中小企业成长成为对企业、对社会进步和发展有重大益处的大企业。

如果拉长时间尺度,从未来回头看,有可能过去这25年是中国VC/PE行业最黄金的25年,诞生伟大投资人最密集的一个时间段,就像20世纪是物理学的世纪,诞生了无数伟大的物理学家一样。

我们也相信,在新时代里终将会成长出一批新投资人,每个人都紧盯着最伟大的机会,紧紧咬住最伟大的机会,紧紧盯着one piece的机会,在新的世界里成为“超新星”的存在。

以上是我今天给大家报告的内容,希望这次年会大家都有所获得,谢谢各位!