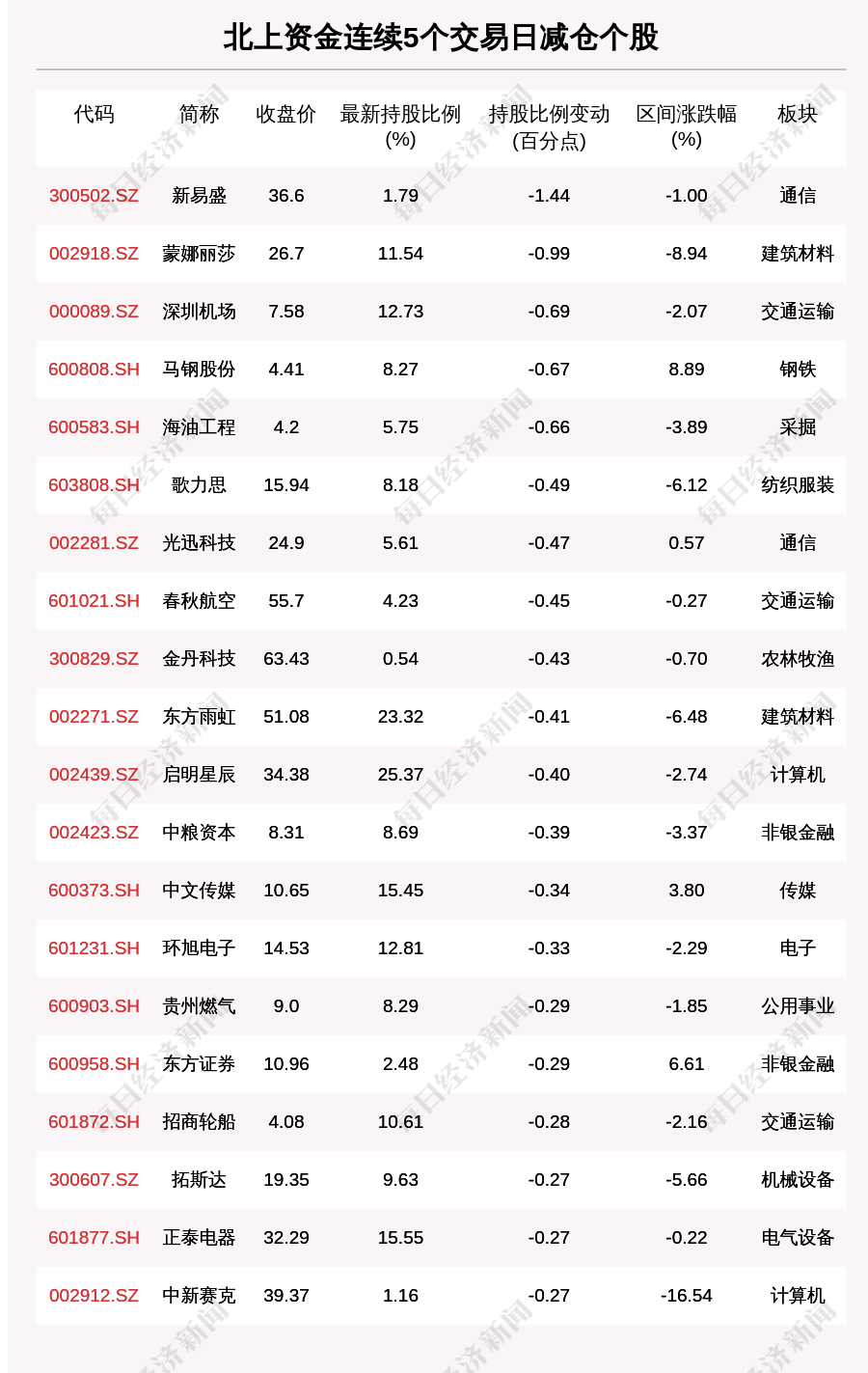

业绩暴雷、股价腰斩,盐津铺子坠落背后?

在4个跌停砸盘后,7月21日盐津铺子(002847.SZ)继续下跌,截至全天收盘下跌2.23%,报61.40元/股。

今年4月,盐津铺子股价创下年内新高报145.80元/股,在登上高点后随即下泻不止,而近期狂跌模式的开启,则被认为与其中报爆雷有关。盐津铺子近日发布上半年业绩预告,预计今年上半年净利润与上年同期相比下降57.68%至65.38%。今年一季度,公司净利润8203.28万元,这也意味着二季度出现了上市以来首次季度亏损。

业绩突然急刹,

录得首个季度亏损

成立于2005年的盐津铺子,于2017年在深圳证券交易所上市,是一家从事食品研发、生产、销售于一体的集团公司。公司主要产品为“盐津铺子”品牌的休闲食品,包括休闲豆制品、凉果蜜饯、坚果炒货、休闲素食、休闲肉制品、烘焙制品六大类。食品主要投放于沃尔玛、永辉、大润发等5000余家大型连锁商超。

7月15日,盐津铺子发布上半年业绩预告,预计今年上半年净利润为4500万元—5500万元,与上年同期相比下降57.68%—65.38%。据了解,盐津铺子2021年第一季度净利润为8203.28万元,经粗略计算,该公司第二季度净利润约为亏损2703.28万元—3703.28万元。这也是盐津铺子2017年上市以来首次录得单季度亏损。

要知道,在2018-2020年期间,盐津铺子的业绩一路高速增长,公司实现盈利分实现0.71亿元、1.28亿元、2.42亿元,同比增长7.27%、81.58%、88.83%。连续两年业绩增速超过80%,优渥的增速,为何在今年上半年就踩下了急刹呢?

对此,盐津铺子总结了六个方面的原因,包括社区团购等新兴渠道的冲击、定量装新品的市场投放费用、研发费用提升、原材料采购成本提升、股票激励等。

公告中提到,2020年上半年疫情期间,商超渠道销售需求旺盛,销售收入基数较高,销售费用配比较低;公司低估了社区团购等新零售渠道对传统商超渠道影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩未达预期。这意味着,盐津铺子对于渠道布局出现了战略性失误。

另外,新品的研发费用也出现了大幅增长,公司表示2021年3月份以来,公司陆续上马31℃鲜鳕鱼肠、蟹柳等深海零食系列新品,新品上市初期市场费用和研发费用投入较大。2021年上半年公司整体研发费用投入3169.15万元,同比增长184.20%。

高管增持,机构忙抛售

今年一季度,盐津铺子依旧保持高速增长趋势,实现营业收入5.92亿元,同比增长27.45%,净利润8203.28万元,同比增长43.41%,扣除非经常性损益后的净利润6751.68万元,同比增长67.64%。

然而二季度,盐津铺子的股价却突然爆雷,股价也随即暴跌。7月15日开盘后盐津铺子跌停,并在7月15日、16日和19日连续三个交易日跌停,20日跌超9%。

股价的狂暴下跌,也让公司实控人坐不住了。7月19日晚间,盐津铺子披露实控人增持计划,公司实控人、董事长、总经理张学武,实控人张学文,董事、副总经理兰波、杨林广,副总经理黄敏胜、张磊,董秘、财务总监朱正旺计划在未来6个月之内合计增持公司股票不低于5000万元。其中,实控人张学武、张学文分别增持不低于2500万元、1500万元,其余高管合计增持不低于1500万元。

不过,对于公司表达的诚意,市场似乎并不买单。7月20日,盐津铺子低开6%,午后盘中触及跌停,尾盘报收62.8元/股,当日下跌9.94%。7月21日,尽管跌幅有所收窄,但盐津铺子依旧收跌2.23%。不仅如此,机构也在蜂拥抛售。数据显示,在盐津铺子刚刚公布业绩后的3个交易日,共4个机构席位合计卖出盐津铺子达1.2亿,北向资金在买入卖出的过程中,合计净卖出盐津铺子580万元。

今年4月,盐津铺子股价还涨至年内新高145.8元,以截止7月21日收盘价61.4元计算,3个月时间已下跌57%。今年以来,其股价下跌已达到43.78%。数据显示,截至一季度末,汇添富成长焦点、汇添富优势精选均上榜盐津铺子前十大股东。全国社保基金一一七组合新进为公司第7大流通股东,持股比例约为0.84%;香港中央结算有限公司(陆股通)新进为第9大流通股东,持股比例约为0.65%。不过,由于股价4月份以来连续下探,上述新进的机构资金若后期没有卖出的话,目前已经浮亏近20%。

值得注意的是,今年一季度宋城演艺的股价和中国中免的股价出现严重跳水,而汇添富基金均精准踩雷,汇添富基金高达65只产品踩雷中国中免,32只产品更是踩雷宋城演艺。

面临新兴渠道冲击,互联网布局较弱

目前,我国零食行业的龙头企业包括三只松鼠、良品铺子、百草味、来伊份、 盐津铺子,形成“3+2”的竞争模式。其中前三家企业体量较大,且以线上销售为主,后两家企业仍以线下渠道为主。

具体来看盐津铺子,2018至2020年,其直营商超渠道营收为4.66亿元、4.98亿元、6.30亿元,占营收比例为42.05%、35.56%、32.18%。同期,经销渠道(含新零售渠道和其他渠道)营收为5.40亿元、8.31万元、12.19亿元,占营收比例为48.73%、59.42%、62.24%。同期,电商渠道营收为1.02亿元、7019.50万元、10921.77万元,占营收比例为9.23%、5.02%、5.58%。

可见盐津铺子对于线下渠道的依赖极大,而换句话说其对线上渠道的投入不足,对比一下便能发现其问题的严重性。同类型企业中,来伊份对于线下依赖依旧很大,预计净利润为1.08亿元,扣非净利润4058万元,同比增速显著。但如果查看2021年一季度业绩,会发现来伊份当期扣非净利润为7362万元,也就是说,影响上半年净利润主要为非经营性损益,第二季度主业仍计亏损。

而作为线上渠道的强势企业,三只松鼠预计2021年中期业绩为3.4亿元至3.65亿元,非经常性损益为8900万元。以此计算,其扣非净利润为2.51亿元至2.76亿元。而2021年一季度,三只松鼠扣非净利润就达到2.782亿元,即第二季度主业仍然未能盈利,但下降幅度相对盐津铺子、来伊份要低很多。

可见线上渠道的薄弱,已成为制约盐津铺子发展的隐患。安信证券也在研报中指出,公司经营遇到困难的确存在疫情影响下的客观因素,同时也暴露出公司渠道较为单一所带来的经营风险。

牛市来了?如何快速上车,金牌投顾服务免费送>>