过去一年,55%的新中产家庭财富增幅在10%以上。家底变厚的同时,新中产的投资却趋于保守和谨慎。其中,56%的新中产增加了储蓄。2021年拥有50万以上投资资金的新中产占比跟2019年相比下降了11个百分点。

今年,你的财富水平发生了怎样的改变?是什么导致了这样的变化?

10月28日,吴晓波频道总编丹荑为我们带来了一场名为“新中产的K型复苏,有人掉队,有人反超”的专场直播。

这次直播,丹荑结合《2021新中产白皮书》中最新的财富数据,和大家分享了三个话题:

第一是新中产和老中产的不同,第二是新中产里出现了K型分化,有钱的越来越有钱,没钱的越来越没钱,丹荑详细拆解了变化的过程。第三个话题提到两个投资趋势,抓住这两个趋势,或者理解趋势背后的逻辑,或许可以帮你改善财富现状。

以下是直播整理,希望对您有所帮助。

新中产和传统中产在财富上的区别

我先来跟大家讲一讲,新中产和老中产在财富观上有何不同。

第一个是财富总量。

老中产的财富绝对值要比新中产高很多,我们这一代人如果家里条件稍好一些,短时间内很难在资产上赶超你的父辈。所以按绝对值来讲,老中产的资产要高于新中产。

第二个是财富增长动力,新中产财富增长的后劲十足。

我们父辈那一代,除了原始资本积累很多或者理念先进的那群人之外,大部分人的收入来源是工资,或者说是劳动创造所得,退休后收入递减。所以很多老中产虽然现在的财富绝对值高,但缺少后劲儿。

再来看新中产。新中产的收入来自两部分:主动收入和被动收入。主动收入就是工资等劳动所得,被动收入是指没有主动工作仍可赚取的收益,比如股票基金类的投资性收入、股票分红或者房屋收租等等。

如果被动收入的水平比较稳定,甚至超过每个月的必要支出时,你对工作的依赖度就大大降低了,即便退休也不会对生活造成太大的影响。这是新中产和老一辈的不同之处,因此不管是财富增长后劲,还是对未来的信心,新中产都更乐观。

第三个差异是全球化的配置程度。

大部分的新中产目前全球化资产配置较少;老中产则相反,他们早些年可能购置了海外房产,甚至通过投资来实现移民。

第四是新中产更愿意花钱体验好产品。

房产是投资品,汽车是消费品。我们的父母喜欢把钱投到投资品里面去,消费品则可以延迟满足。但是现在,新中产更享受当下,对好的消费品毫不吝啬。

比如我父辈那一代,无论是我爸妈,还是他们的朋友或者亲戚,房产的价格大概是车子价格的10倍,也就是说200万的房产对应配置20万的车。我们这代新中产不是这样,同样200万的房产可能要配一辆40万以上的车,新中产对新事物的追求和花销,远超我们的父辈。

新中产的K型分化

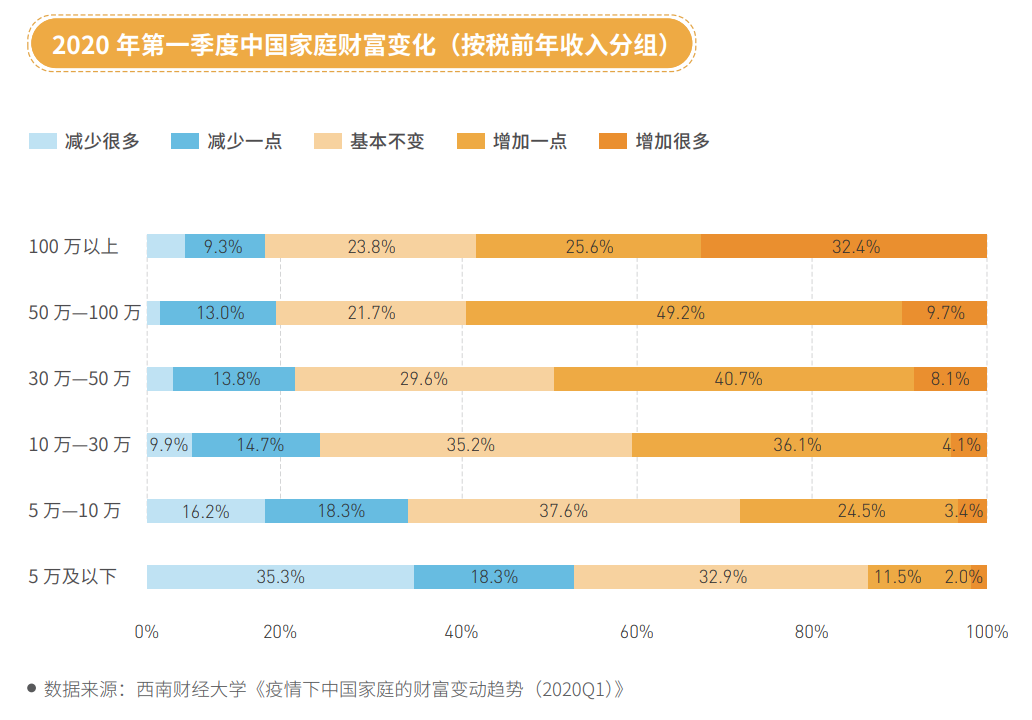

今年年初,吴老师有一篇文章提到,现在的经济是K型复苏。大致意思是部分产业快速崛起,部分产业仍处颓势,呈现截然不同的复苏景象。“K型”若体现在人群上,则财富状况好的人越来越好,差的人越来越差。

为什么会出现这种情况,我们从财富构成的角度来分析。新中产的K型分化主要体现在金融资产和房地产的分化上。

有投资性收入的这部分新中产,在去年疫情市场大放水的环境下享受到了股票和基金上涨的红利,所以这群人他哪怕没有怎么努力,也变得更有钱了。而那群原本没有太多金融资产的人,自然享受不到这个红利。当然在熊市大跌的时候也没什么损失,财富水平相对来说停滞不前。

其次是房地产的分化,也形成一个K型的曲线。

具体表现在城市级别上,地处核心城市中心地区的房产价值越来越高,而那些在18线城市或者人口流出、没有任何产业支撑的城市,房产价值会越来越差。不仅如此,还有流动性的问题,这些房子未来脱手的难度也在加大。

最后再跟大家讲讲房地产税。前几天房地产税的新闻一出,大家都非常焦虑。很多人把房产税等同于“持有税”,甚至有人模仿美国算法,根据美国税收基金会2019年统计的数据,美国各州平均每人应缴纳房地产税税额1556美元,折合人民币10734.066元。

注:美国各州房产税税率不同,大体在1%—3%之间。2019年全年人民币平均汇率为1美元兑6.8985元人民币。

这其实是一种揣测,我们的房地产税到底怎么来征收,还没有出任何细则,所以大家不要觉得非常可怕。实际上,房地产税是一个综合性概念,它是与房地产经济运行过程有直接关系的税,我们现在也在交一些房地产税,比如契税、印花税、土地增值税等等。

总之,房产市场好不好,本身还是看房子本身,而不是看税。即便增加了房屋持有成本,那些好的房子,最终会把这些成本叠加到房价上卖出去。那些差的房子,这些成本可能就需要你自己来承担,这符合市场规律。

新中产的财富趋势

资产配置:由房地资产向金融资产转移

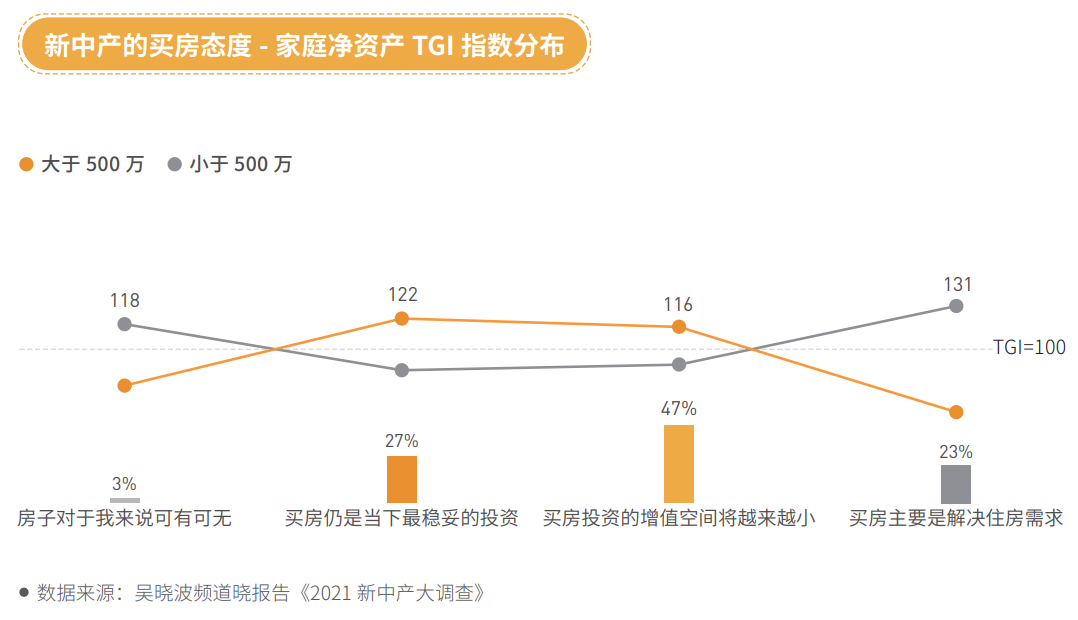

买房普涨的时代已经过去。

2017年—2020年,拥有投资性房产的新中产占比从47%上升到了70%。今年的调研数据显示,23%的新中产买房是为了解决居住需求,还有47%的人认为买房投资的增值空间将越来越小。

房产和金融资产是此消彼长的关系。当买房门槛越来越高,收益水平趋缓时,很多新中产的资产配置由房产向金融资产倾斜,金融资产配置比例开始提升。

未来,金融资产的收益率会怎么样?

在《“十四五”大战略与2035远景》一书中,提到了2021年至2035年期间,中国经济增长速度将从中高速增长(5%以上)逐步过渡到中速增长(4%以上),GDP年均增速保持在4.8%左右。这意味着接下来的15年,GDP差不多要保持在5%左右的增速水平。

这其中,GDP的增长百分之七八十是来自企业的增长,也就是说我们中国的所有企业加起来,年化收益率要超过5%。上市公司在所有企业里相对表现比较好(当然也有很多未上市的公司,比如华为,这里不做讨论),那么它们的增长率大概率将超过5%,甚至达到10%以上也不足为奇。

投资偏好:固收类产品向高收益产品转移

什么是固收类产品呢?

就是固定收益类产品的简称,对方要按照约定条件向你承诺固定收益金额。比如国债、央行票据和有担保的企业债券等等,它的好处就是收益固定,不用担心涨跌,但收益率偏低,一般在2%—5%左右,但是也有公司倒闭没法兑付的风险。

新中产的投资方向从固定收益向高收益类产品去转变,就是大家不满足于5%的投资回报率,向10%甚至更高收益率的产品转移,比如基金/股票甚至期货、比特币等等。

以代表沪深两市中市值最大、流动性最好的300只股票的沪深300指数为例,2010到2020年十年间,沪深300指数净资产的年均增幅超过10%。虽然股价有波动,但长期看,净资产变多了,股票价值也就变多了。

这些公司可以代表中国表现最好的一批公司,它们的年化收益率在10%左右,所以你每一年的投资收益率能够到10%,算是普通人理财能够达到的一个相对比较好的水平,但目前72%的新中产都做不到。

不要小看10%的收益率,我们总是高估我们一年内能够得到的东西,低估我们长期可以做到的事情。如果每年维持在这个水平,7年时间你的资产可以翻倍,比如第一年投入100万,7年后将增长到近200万。

注:7年总资产的计算方式:100万*(100%+10%)^7=194万,故将近200万。

相信复利的力量。这个也是我们白皮书里想要传达给大家的理念。

本文已获得吴晓波频道授权